您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

从搅局者到百亿巨子:蚂蚁保险的“危与机”

“我着实设想不出,本日保险庞杂在那里?”

七年前,国内首家互联网保险公司众安在线财富保险有限公司(简称:众安保险)开业典礼上,针对安然团体董事长马哲明所说“有些保险操纵比较庞杂”、“一切东西都能够上互联网多是一千年今后”,马云逐一赋予了辩驳。

在他看来,这些“庞杂”的事变,互联网手艺都能够处置惩罚。

事实证明,马云再一次将“吹过的牛”变为了完成。

停止2020年6月30日止12个月时期,凌驾5.7亿付出宝用户经由过程蚂蚁团体的保险科技平台投保或受保,或介入了相助项目互相宝。

同期,蚂蚁团体旗下保险科技平台增进保费及分摊金额打破500亿元,凌驾绝大多数传统人身险公司和财富保险公司;约90家保险机构与其协作开展业务,成为中国最大线上保险效劳平台。

从最初的行业“搅局者”,到现在百亿级局限,蚂蚁用了十年时刻。

付出宝业务生长史(图片泉源:招股书)

实际上,蚂蚁的保险业务起步比余额宝、花呗更早。

从基于场景的线上保险产物动身,以后,经由过程对外投资和平台协作等体式款式,蚂蚁逐渐完美其保险版图,构成了场景保险、产物贩卖和手艺赋能三大业务板块。产物掩盖财险、寿险、康健险、互相保险等种别,收入情势则包含并表的保险公司收入、保险贩卖渠道收入和手艺效劳费。

跟着中国的互联网保险行业疾速生长,用户需求不停增添、保险产物疾速推出、保费收入逐渐提拔,各种企业都想分食一块“蛋糕”。除了蚂蚁,腾讯、水滴等互联网企业也杀入了该范畴。

一边是敌手追逐,一边是行业划定规矩变化屡见不鲜,由此看来,蚂蚁要想在互联网保险行业延续站稳脚跟,还需历经不少磨练。

保险“上网”十年从进入保险行业起,蚂蚁的保险产物就带有较强的“场景属性”。

2010年前后,淘宝平台退款纠葛中42%是因买卖两边退货邮费未杀青一致致使,针对退货运费赔偿问题,蚂蚁团结华泰财富保险初次推出退货运费险,这也是中国第一个线上场景险。

彼时,蚂蚁只是从用户需求动身,想处置惩罚用户痛点、提拔购物体验,让买卖两边生意业务更流通,却没想到打开了“新世界”的一扇窗。

2012年“双11”,华泰保险承保的“退货运费险”当日保费收入超1000万元;2013年“双11”,这一数据为单日成交1.5亿笔,保费收入近9000万元。

品味到场景保险的甜头后,蚂蚁已不满足于只做保险贩卖平台,入手下手试水自营业务。

2013年,蚂蚁金服(蚂蚁团体前身)团结腾讯、中国安然等企业提议建立了众安保险,这也是中国首家互联网保险公司。天眼查数据显现,现在蚂蚁团体、腾讯和中国安然离别持有众安保险13.53%、10.2%和 10.2%的股权。蚂蚁团体为众安保险单一最大股东。

蚂蚁团体主要股东(图片泉源:天眼查)

在股东的加持下,众安保险自出生起就带了“科技”基因,业务也源起自淘宝。2014年“双11”,众安保险入手下手承保“退货运费险”。

初期,众安与蚂蚁的协作主要集合在生活花费保险范畴,推出了浩瀚嵌入互联网场景的立异产物。类似退运险等小额、碎片化的场景化产物为众安打开了国内市场。

2019年起,众安保险又加深了与蚂蚁的计谋协作。两边将业务局限从最初的财险扩大到了康健险、车险等范畴,迭代推出了“好医保”系列产物,还延续拓展了外洋无忧退产物,将拖货运费险效劳延长至北美、澳大利亚、欧洲等国度。

招股书显现,2017年、2018年、2019年,蚂蚁团体向其他关联方供应效劳收取的关联生意业务金额离别为19.62亿元、18.01亿元、29.22亿元。个中,与众安保险的关联生意业务金额为4.45亿元、4.98亿元、10.88亿元,离别占总金额的22.68%、27.65%、37.23%,比例逐渐增大。

投资众安保险以后,蚂蚁又在保险范畴有两个主要行动:2015年4月,建立蚂蚁胜信(蚂蚁胜信(上海)信息手艺有限公司),主要供应保险相干手艺效劳;2015年9月、2016年7月,两次投资国泰保险(国泰财富保险有限责任公司),成为其控股股东。

这两家公司也成为当前蚂蚁团体保险科技平台的主要支撑。迥殊是国泰保险,在蚂蚁保险科技平台增进的518亿元保费及分摊金额中,约9%(合46.62亿元)均由其负担。

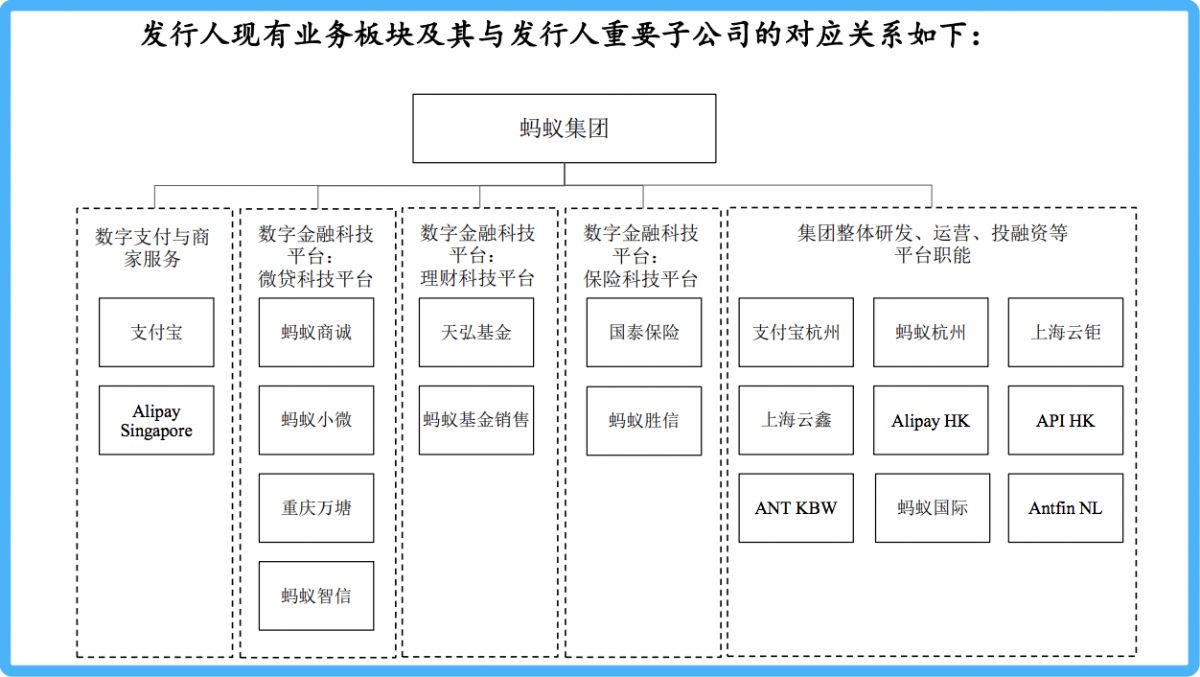

蚂蚁团体业务板块主要子公司一览(图片泉源:蚂蚁团体招股书)

区分于传统保险公司先自立设想产物再贩卖的途径,蚂蚁的保险业务是先发现用户需求,再与保险公司协作设想产物,并供应在线平台对外出售,同时供应数据与手艺的支撑。

直到2017年7月,蚂蚁经由过程全资控股公司——杭州保进保险代办有限公司,取得保监会赞同运营保险代办业务。这也就意味着,蚂蚁终究取得了一张保险代办派司。

至此,蚂蚁旗下保险业务涵盖自营保险、保险代办、保险经纪等。而保险协作伙伴主要基于其平台增进的保费及分摊金额,向公司付出手艺效劳费。

蚂蚁团体向保险协作伙伴供应的效劳 泉源:招股书

运用流量和场景上风,蚂蚁在保险范畴构成了纵深生长的“友邦情势”,可供应保险产物超2000种。

2017年5月,蚂蚁保险“掌门人”尹铭曾在内部邮件中示意,公司保险平台的定位已愈来愈清楚,“蚂蚁金服不为卖保险,蚂蚁会经由过程手艺和科技助力保险公司,产出用户真正须要的产物和效劳好用户,我们和保险公司一同互为生态。”

而在上交所近期表露的首轮询问复兴中,蚂蚁也明白示意,团体的数字金融科技业务定位于金融科技开放平台。

依据表露的文件,蚂蚁持有保险派司的控股子公司,在报告期内净收入算计占业务收入的比例不停下落。2020年1-6月,该部份收入占营收比为2.22%,较上年同期的3.47%有所回落。

蚂蚁团体自营保险业务净收入(图片泉源:上交所)

跟着平台不停开放,蚂蚁保险科技平台增进的保费及分摊金额也在疾速增添。2017-2019年,该部份收入离别为92亿元、145亿元、375亿元,同比离别增进了57.6%、158.62%;而在停止2020年6月30日止12个月内,这一数字更是高达518亿元,远超一众传统人身险公司和财富保险公司。

蚂蚁保险的敌手们蚂蚁在互联网保险的规划只是一个代表性案例。近年来,中国互联网保险行业显现疾速生长趋势,不管是互联网企业,照样传统保险公司,或是始创企业,均对该行业示意出了极大兴致。

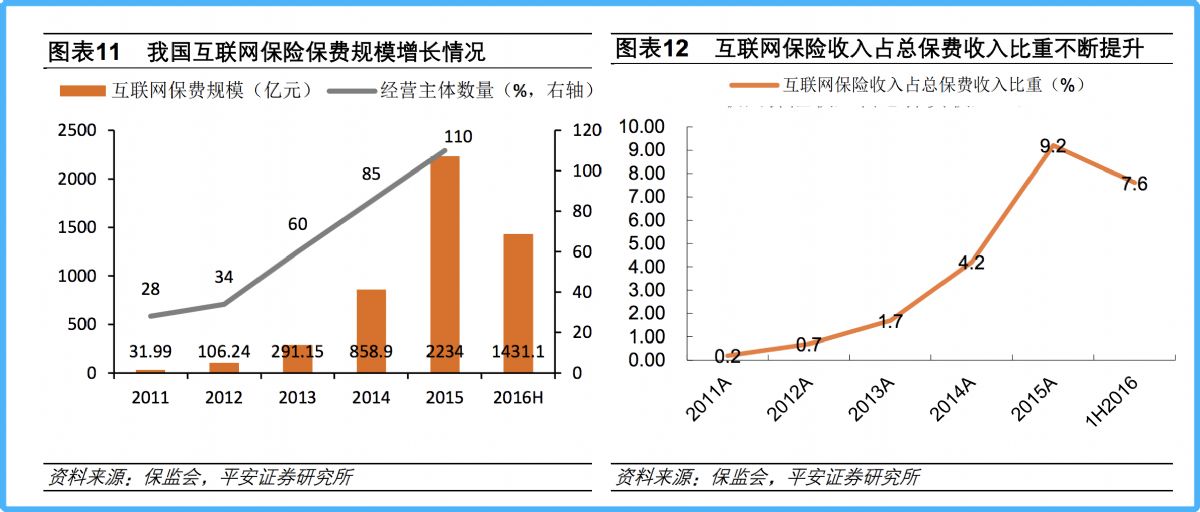

安然证券在《保险行业深度报告:从蚂蚁金服看我国互联网保险的生长》中指出,2015年,全国互联网保费收入已达2234亿元,同比增进160.1%,占总保费收入比例已超9.2%;有凌驾110家保险公司入手下手运营互联网保险,占一切保险公司数目的七成以上。

互联网保险的生长速率领先于羁系的跟进速率。直到2015年7月,《互联网保险羁系暂行办法》的出台,行业才正式进入“范例羁系时期”。

能够显著看到,羁系反击后,2016年上半年,互联网保费收入同比增进75.4%,增速有所放缓,占总保费比重也有所下滑。

2011-2016年中国互联网保险业保费局限(图片泉源:安然证券)

跟着羁系范例,互联网保险行业在洗牌落后入了妥当生长“新常态”。当前市场上除了蚂蚁这类互联网科技巨子进入,另有持牌互联网保险公司、试水线上业务的传统保险机构、第三方中介代销平台等玩家介入个中。

值得一提的是,跟着2019年8月国务院办公厅宣告《关于增进平台经济范例康健生长的指点看法》,“许可有气力有条件的互联网平台请求保险兼业代办天资”后,企业入局保险业务仅需请求一份兼业代办天资。

这就吸收了愈来愈多互联网企业进入,包含滴滴、小米、轻松保等,“互联网保险中介江湖”款式基本成型。个中,蚂蚁保险、腾讯微保和水滴保险商城位于第一梯队。

同蚂蚁类似,腾讯微保自落地就具有无与伦比的流量上风——微信超10亿日活。只不过,微保走的是佳构商城线路,其推出的产物,如“航空险”、“车险”等,更多面向精英人士、小众群体。以至,并不是每位用户的九宫格中均能显现“保险”项,部份用户需用经由过程搜刮小程序或民众号才购置产物。

用微保执行董事兼CEO刘家明的话说,微保想成为的是一个做“加减法”的保险严选平台。

所谓“加减法”是指,从每一个险种挑2-3个最优产物,与头部15%保险公司协作,举行反向定制,简化保险条款、加大保证局限。刘家明愿望,经由过程供应性价比高的产物,下降购置门坎。

在疫情动员下,本年上半年微保有了迅猛生长。公然数据显现,微保作为民政部唯一指定的协作保险平台,为凌驾1500万用户供应新冠肺炎保证,向500多万民众免费送出多款新冠肺炎公益保证。数据统计显现,2个月内,微保用户新增2500万,同比翻了9倍。

虽然平台方未泄漏保费局限,但其重点协作的泰康在线上半年保费收入49.21亿元,同比增进202.6%。

本年以来,微保治理层还引入了多量新鲜血液。安然团体前副董事长任汇川、安然团体前副首席风险执行官兼陆金所CRO杨峻、安然产险原总经理助理周克俊等前后到场,个中周克俊被曝担负微保总经理兼CEO。

另一边,水滴公司则是从具有10亿人口的下沉市场做起。其独特性在于立异推出了“相助 保险”的情势,再升级成为商城情势。

水滴保险商城宣告的2019年度成绩单显现,客岁新单年化保费打破60亿元,同比增进近600%;累计保证用户数超4000万,较2019年终增进超3倍。

本年上半年,水滴保险商城完成了近60亿元的年化签单保费。水滴保险商城总经理杨光估计,本年整年水滴保险商城的年化签单保费有望打破140亿元,较2019年完成一倍以上的增进。

虽然这一保费局限远不及蚂蚁,但其强劲的增进势头依然引来了资本追捧。本年8月,水滴公司宣告取得2.3亿美圆D轮融资,本轮由瑞士再保险团体和腾讯公司团结领投,IDG资本、点亮环球基金等老股东跟投。这也是本年来环球保险科技范畴最高融资记载。

与此同时,水滴公司还泄漏了一个让人意想不到决议——将来三年投入凌驾20亿元发力保险行业新基建。

整体来看,蚂蚁保险依附付出宝巨大的用户基本和先发上风,在用户流量方面远超腾讯微保和水滴;在保险产物上,相较于别的二者所处的社交生态,蚂蚁依靠的付出宝金融花费属性更强,也更轻易依据花费场景立异保险产物。

蚂蚁保险的“危”与“机”从当前生长水平来看,我国互联网保险行业仍有较大市场潜力。

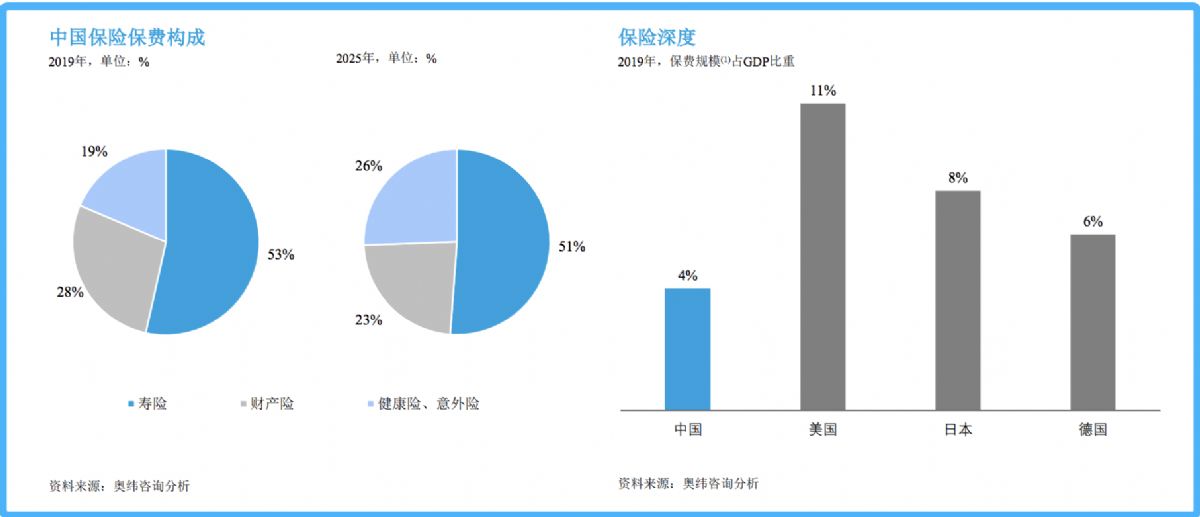

奥纬征询剖析的数据显现,2019年中国保险保费局限达4.3万亿元,估计到2021年将到达5万亿元,2025年将攀升至8.6万亿元;个中,2019年中国在线保费局限到达0.3万亿元,在数字化手艺的驱动下,估计在2025年可到达1.9 万亿元的局限,相较于超8亿万的市场占比依然较小。

而就保费深度来看,2019年,中国仅为4%,远低于美国(11%)、日本(8%)和德国(6%)。这也就意味着,中国互联网保险将来有极大设想空间。

中国保险保费组成及保险深度(图片泉源:招股书)

假如将互联网保险业的生长看做是一场马拉松,经过了热烈的残局和羁系的调解后,企业可延续生长的耐力或将成为终究得胜的症结。

易观剖析金融行业剖析师陈毛川以为,将来互联网保险行业合作的症结在于四个方面:线上用户资产、产物立异、场景和科技。

“关于互联网保险行业而言,线上用户资产和产物立异尤为主要。假如产物不够好,不管营销多好、用户资本再多,也满足不了用户需求。”陈毛川强调,企业除了要有用户流量,还应该勤奋立异产物,“连系场景售卖,效力大概更高”。

至于手艺,则是一个隐形审核点。假如手艺运用不到位,比方,对用户数据发掘深度和广度不足,就会影响前端产物营销战略和用户效劳质量。

详细到蚂蚁,其最大的上风就是活泼用户多,付出宝App已连接了中国凌驾10亿用户。其次,手艺水平方面,蚂蚁自身就是一家立异型科技企业,停止2020年6月30日,手艺人员已达10646人,占全部员工总数的64%。手艺水平有了保证后,企业也能下降运营本钱,构成局限效应。

蚂蚁团体部份员工构造(图片泉源:招股书)

但在生长互联网保险业务的时刻,羁系红线始终是悬在企业头顶的达摩克利斯之剑。稍有不慎,即有大概堕入危急。

在蚂蚁团体宣布的招股书中,关于风险要素的形貌高达38页,触及业务、财务、手艺基本设施与知识产权、治理与内控相干等七大类,而执法与羁系相干风险被放在了仅次于业务风险的第二位置。

个中迥殊提到,保险行业遭到严厉羁系,羁系体系体例在不停演化。因为互联网保险行业在中国疾速生长,银保监会在近几年加大了对该行业的羁系力度,并不停公布和执行新的执法、律例和羁系请求。因而,有关羁系环境以及保险行业相干的执法律例的解读和详细执行存在发生变化的不确定性。

之所以云云注重羁系,与互联网保险的产物特性有关。作为立异业务,稍有不慎就大概涌现破绽。

2018年10月,由蚂蚁保险、芝麻信用、信美互相团结推出的“互相保”产物上线。仅仅三天,用户数打破330万,八天打破1000万,成为了互联网保险的一个“爆款”。

一个月后,信美人寿即被羁系部门约谈,被指涉嫌违规。直到“互相保”更名“互相宝”后,才从新上线。

虽然只要一字之差,但产物意义已大不相同。据悉,保险行业有一种“互相保险”的品种,假如用“互相保”的名字则会被看做是该种保险。但这款产物涉嫌存在未根据划定运用经备案的保险条款和费率、贩卖过程当中存在误导性宣扬、信息表露不充分等问题,不得不被下线。

从新更名后的“互相宝”则弱化了保险属性,增强了“公益属性”。用户到场“互相宝”,能够先享保证后介入用度分摊,一人抱病人人出钱。

而就在9月7日,银保监会袭击不法金融运动局宣告《不法商业保险运动剖析及对策发起研讨》理论研讨时,再次点名互相宝:“互相宝、水滴相助等收集相助平台会员数目巨大,属于非持牌运营,涉众风险不容忽视,部份前置收费情势平台构成沉淀资金,存在跑路风险,假如处置惩罚不当、治理不到位还大概激发社会风险。”

文章还称,要把收集相助平台归入羁系,尽快研讨准入规范,完成持牌运营和合法运营。

对此,互相宝回应,平台上线之初就执行实名制、无资金池、全程风控、公然通明这四大原则,确保相助社区的安稳、康健、可延续运转。主动拥抱羁系,互相宝主动表态,“期待羁系更多的指点”。

在陈毛川看来,像蚂蚁如许具有上风的互联网企业切入互联网保险范畴,羁系多是其最大的限制要素。

当万亿级保费市场降临的时刻,在羁系趋严的大环境下,蚂蚁可否将上风坚持下去,继承做大保险科技平台,才是对其气力的真正磨练。

下一篇:“二次”出发的嘀嗒,难言胜利