您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

俞敏洪“小富即安”,新东方错失千亿战场

影戏《中国合伙人》内里,成冬青(俞敏洪的原型)开办的教育机构名字为“新梦想”。

简直,当初的新东方(NYSE:EDU)创始人俞敏洪,恰恰是靠着“销售”出国留学的梦想,才将新东方打造为中国第一教育品牌。然则现在的俞敏洪,似乎早就损失了做行业老大的梦想,变得小富即安、墨守成规。

01

惊险飞跃——从留学考培到K12指点

在中国,提到“新东方”,险些无人不晓。从量化的榜单来看,新东方在2020年名列Brand Z最具价值中国品牌排行榜第36位,并延续七年连任该榜单教育行业第一名,是名副其实的中国第一教育品牌。

图1:新东方位列2020年BrandZ最具价值中国品牌排行榜第36位,力压学而思,资料泉源:BrandZ、百度

创始人俞敏洪,也可谓是中国名气最大的先生之一。由新东方的创业故事改编的影戏《中国合伙人》,曾经激励了无数的创业者。

在资源市场上,新东方也开创了我国教育公司在资源市场的多个第一:

2006年,俞敏洪清扫“万难”(彼时海内对于教育公司的属性是否为企业法人尚不明确,同时外洋投资者对于中国教育公司认知尚少),率领新东方上岸纽交所,成为第一家在美上市的中国教育机构(EDU);

2019年,新东方的在线营业平台新东方在线(HK:01797)乐成在港交所上市,新东方也成为第一家实现在线营业分拆上市的中国教育机构;

而就在1个多月前,新东方又实现了在港交所的二次上市(HK:09901),成为第一家两地上市的中国教育机构。

正式确立于1993年的新东方,至今已有27年的历史。如果说这时代最大的变化,应该是主营营业的转向。

90年代初,还在北大任教的俞敏洪偷偷办起了托福补习班,厥后逐步拓展至留学相关的多种语言培训和考试指点,充实享受了“出国热”的盈利。

然则随同盈利期的消退,公司的成人(主要是大学生)考培营业增速最先放缓,甚至最先有下滑迹象。而同时,针对中小学生(K12)的学科指点行业正在蓬勃兴起,学而思(好未来,NYSE:TAL)确立仅7年便在2010年实现了上市。

面临新变化,新东方也顺势在2008年推出了K12教育品牌优能中学和泡泡少儿,前者主要面向中学生,后者主要面向学前儿童和小学生。

只管有学而思的强势竞争,但新东方仍然显示出了老牌教培巨头的壮大优势,迅速完成了教研系统的搭建和教学网点的拓展。现在,新东方和学而思是唯二的两家教学网点数目到达上千量级的K12机构,两家公司并列成为K12行业的“双子星”。

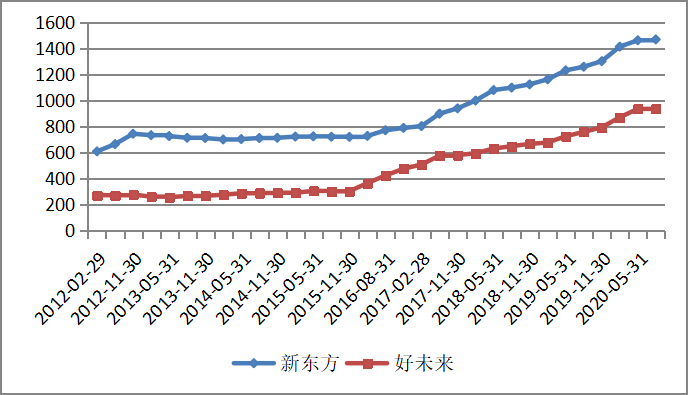

新东方和洽未来线下学习网点数目,资料泉源:东方证券研究所

02

疲态展现——即将错失新战场

2020年的“新冠”疫情,加速了在线双师买办课和OMO(Online-Merge-Offline,即线上线下融合)两大教培新模式的生长。然而遗憾的是,新东方在两种新模式上的结构都疲态尽显。

(1)损失在线双师买办课的卡位机遇

在线双师买办,即由一名主讲先生卖力在线直播授课,同时每20-30个学生有一位指点先生提供答疑和服务。

这种模式由学而思在2018年确立,在今年的疫情时代到达了竞争白热化阶段。无论是教培机构照样资源市场,都在争分夺秒地抢占行业的头部位置,究其根本原因,就在于双师买办伟大的规模效应能带来高度集中的市场份额。

在传统的线下教学模式下,一名先生同时只能为几十名学生上课,且教学中央的建设需要大量的人力物力投入。生师比牢固、人均上课面积牢固的情况下,很难施展规模效应。机构要想扩张,只能依赖按部就班地进入新的都会,开设新的网点。

纯线下模式的这种特征,就决议了市场份额向头部集中的速率很慢。现在学而思和新东方的市占率之和尚不足7%。即便是在北京、上海这些深耕多年的都会,单独一家公司的市占率可能也不跨越15%。

假设整个K12指点市场的规模未来几年到达1万亿元,其中30%来自纯线下模式,而单独一家线下机构的市场份额最高为20%,那么就意味着,单家公司在线下市场的营收天花板大约在600亿的水平。

而双师买办课,一名先生可以同时教授的学生数目在理论上可以无限大(除非有网络技术的瓶颈)。对于一名新增的学生来说,机构的边际成本只有少量的带宽成本,因此在一定的量级之内,学生人数越多的机构,可以实现越高的毛利率,规模效应越显著。

领先的机构可以依附更低的价钱或者更高的营销开支,迅速完成对天下市场的占领。因此,双师买办赛道将呈现出远高于线下市场的头部集中度。

假设双师买办课在远期能占到万亿K12指点市场的30%,同时假设这个赛道最终由头部3家公司朋分,那么意味着单家公司的营收天花板可达1000亿元。显然,这将是一个远高于纯线下课的大市场。对于任何一个有野心成为天下头部教育机构的公司来说,都不会放弃在这个赛道上的卡位机遇。

然则抢占头部位置并不容易,需要大量“烧钱”获客,海量投放广告。现在市场上的所有玩家都是亏损运营,亏损额甚至可达数十亿元的量级,这对于教育机构的刻意和耐心都是伟大的磨练。

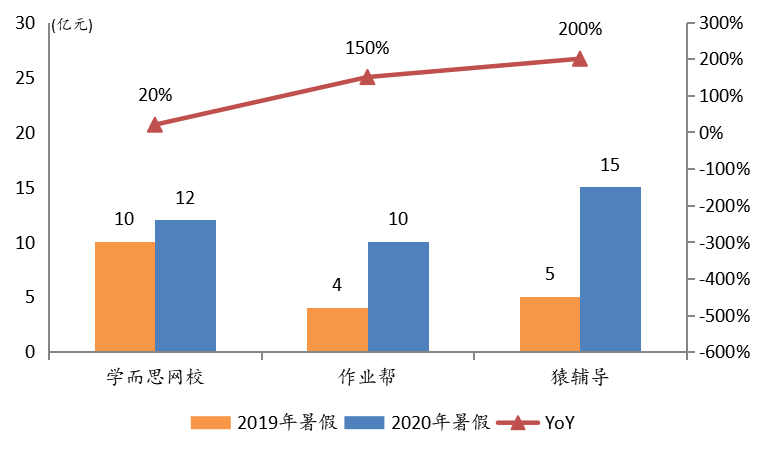

头部双师买办玩家在暑假时代投入数十亿元举行营销,资料泉源:智贝财经、灯塔EDU

反观新东方,只管早在2005年即上线了在线网站,然则“因循守旧”的俞敏洪一直不看好在线教育模式,并未给予太多重视。

而当双师买办的浪潮到来后,他坚持以为“烧钱”投放互联网广告的打法最后只能一地鸡毛,盈利模式无法跑通。新东方一直在双师买办课的营销投放上不舍得花钱,畏首畏尾。

在已往的20多年里,地推营销(种种公益讲座、发传单、销售职员指导等)一直是新东方运营线下课程的“杀手锏”。只管这种方式又苦、又累、又慢,但在高度涣散的线下培训市场,显著奏效。

为了节约营销用度,俞敏洪计划继续拿出已往线下地推的老套路来推销在线双师买办课,在一个个都会确立实体门店来转化学员。

虽然从单个学生的获客成本来看,地推可能仅有几百块钱,显著低于互联网广告动辄上千元的水平,新东方在每个学生上有希望保持不错的利润率。然则,挨个都会地推太慢了,已经跟不上飞速生长的在线教育的措施。

从现在的数据来看,排名前两位的猿指点和学而思,单季度正价学员人次已经到达300万左右;排名三四位的作业帮和跟谁学,正价人次也到达了150万左右;而新东方,现在仅有小几十万的人次规模。

在双师买办这个正在迅速头部集中的赛道上,当新东方的销售职员还在语重心长的推销课程的时刻,那些高举高打的头部玩家早已把双师买办的份额朋分完毕。可以绝不夸张地说,新东方已经错失了这个千亿市场。

(2)在OMO的结构战略失调

疫情时代加速生长的在线教育课程,除了在线双师买办课,另有在线小班课。小班课实际上是在疫情发作之后,教培机构将“原班型、原先生、原时间”的线下课程暂且搬到线上的产物。

相比于双师买办课(每班人数上千,统一课本版本的教学内容相同,无法与内陆考点连系,西席一样平常在北京、武汉等都会),小班课每班人数大约在20人左右,且上课的先生和教授的内容都是高度内陆化的,学习体验更好。

疫情事后,线下学习中央复课,然则许多学生和家长却宁愿继续留在网上上课,甚至可以接受和线下相同的价钱(通常情况下,线上价钱更低)。

他们以为,在线上课能大大节约交通时间,且现在的网课直播系统也能带来不错的交互体验,教学效果并不会有太大差异。由此,线上形式和线下内容融合的OMO(online-merge-offline)模式在需求的引致下最先萌芽。

OMO引起了学而思管理层的高度重视,由上而下最先推动OMO结构。近期已经将旗下的“培优在线”品牌更名为“内陆网课”,通过既有的线下学习网点举行导流,为周边数公里之内的学生提供内陆化的在线课程。

学而思的管理层曾透露,今年暑假,上海区域的内陆网课学员已经跨越线下学员。未来他们将加速在天下各地的网点拓展,以更快的节奏推广OMO课程。

新东方管理层也高调宣称进军OMO,然则相比于学而思,新东方现在的战略显得很失调。

首先,相比于学而思自上而下的推动,新东方的内陆化网课更多是地方校区的校长自觉组织的,是一种自下而上的行为。

但实际上,有意愿提供这类课程的校长并不多,自下而上的打法缓慢而又杂乱。

一方面,相比于线下授课,在线授课对主讲先生的气氛调动能力、相同技巧等会有更高的要求,而地方校长可能难以在内部选拔到合适的先生,或者不愿意投入精神举行相关技术的培训;

另一方面,校长可能忧郁价钱更低的内陆网课会侵蚀线下课程的份额,进而影响校区的整体业绩。特别是在新东方,以校区总体业绩作为主要审核指标的管理体制下,校长宁肯死守线下课程这头“现金牛”,也不愿去冒险推行网课。

其次,从现在的20个试点都会来看,地方校长为了施展规模效应,推出的内陆网课大多是较大的班型,而非精品化的小班课。

而这种买办课,和上文提到的在线双师买办课是高度类似的,唯一的区别可能在于内陆化水平略有差别,这极容易引起学生的混淆。在组织架构上,在线双师买办课现在由子公司新东方在线卖力,而内陆化买办课由各校区校长卖力,这实际上导致了新东方内部差别利益分部之间的左右手互搏。

有机构展望,线上和线下有机融合的OMO模式未来将成为教育行业的主流,可能占到万亿K12指点市场的40%-50%,即至少是一个4000-5000亿的大市场。而以新东方现在失调的战略和战术来看,很难信赖它将在OMO战场取得领先。

至心希望老巨头,能重拾斗志,调整战略,跟上节奏,恰如昔时的“新梦想”一样。