您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

中国光伏苦旅

世纪初的中国光伏企业,出道即巅峰。

20年后的舞台上,都是新的面貌,但同样地艳压群芳。

一样吗?不一样的。

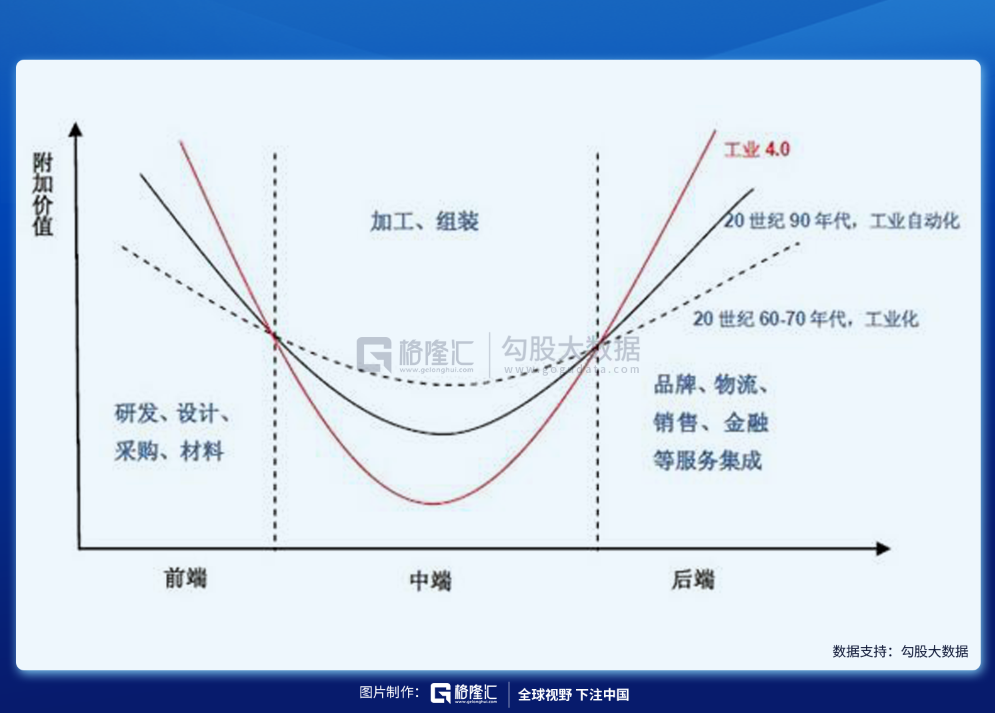

早些年的中国制造业,照样以“微笑曲线”底端微薄利润为生,要害手艺受制于人,市场依赖出口,看似高峻上的光伏无疑也是传统“产业链悲剧”中的一环。

十几年的旦夕之间,围绕手艺、市场和政策三条主线的变迁,将曾经金玉其外的“三头在外”——原质料依赖外国入口、核心手艺装备在外洋、产物主要向外出口,修成了名副其实的“天下第一”。

这是一场光伏的苦旅!

方兴:来如春梦几多时

早先,战争的军号在欧洲吹响。

2000年,德国颁布《可再生能源法》,对光伏上网电价举行政策补助;2004年修改后的法案中,政府针对太阳能发电,给予为期20年、每度电0.45-0.62欧元补助。

薅资源主义羊毛的各路人马闻风而逃,早早接触过“灼烁工程”的中国企业更是一马当先。

2001年1月,施正荣开办无锡尚德,2002年5月正式投产,2005年12月在纽交所乐成上市。

2006年我国《可再生能源法》正式实行的时刻,施正荣跨越黄光裕成为中国首富。

伟大的财富效应使光伏产业成为吸引各路资源的黑洞:各地政府豁达地划出“新能源产业区”,以税收优惠、用电保障、甚至零地价吸引企业入驻,构建千亿级产业集群;银行贷款也是竭尽全力,仅国开行给江西赛维、天合光能、英利绿能几家的授信额度就到达2450亿元。

短短两三年时间,在美国上市的中国光伏企业就到达11家,尚德、赛维、英利、天合……组成声势浩大的“中国太阳能军团”。

彼时,“三头在外”的坏处初显眉目:

市场——90%以上在欧洲;

原质料——缺乏量产硅料的手艺,主要原质料90%以上产自外洋;

手艺装备——多晶硅核心手艺被垄断在美德日等国手中,诸如晶硅电池全自动丝网印刷机、自动测试分捡机等生产线要害手艺装备都依赖入口。

光伏产业结构泛起上游小、下游大的金字塔结构,但下游门槛低竞争猛烈,所以在利润分配上是上游占大头,尤其是高纯度硅料价钱约占太阳能电池成本的70%以上。换句话说,看似光鲜亮丽的中企们,做的不过是“搬运工”和“组装工”的体力活,拿个图纸买条生产线就能干了,利润不高,靠走量赚点辛劳钱。

这种情形一直延续到了2009年,保利协鑫带头打破桎梏,研发出了冷氢化工艺量产硅料,最先脱节对外洋原质料的依赖。这是中国光伏领域的第一次手艺变迁。

然而,保利协鑫的手艺突破来的晚了,被淹没在了一片哀嚎声当中。受08年的金融危急打击,欧盟不得不降低政策支持力度,欧洲市场最先萎缩,需求大幅下降,恰巧前两年光伏企业刚团结上演了一场产能大跃进,光伏产物价钱一起暴跌。

单纯干“体力活”的,没什么竞争力,永远是别人说了算。2009年我国有200多家光伏产业组件企业停产或减产,保持正常生产的企业仅约70家。

为了消化这部分过剩产能,2009年7月由财政部、科技部、国家能源局团结实行“金太阳工程”,对光伏发电举行50%的补助,偏远区域更是高达70%。这其中很大一部分原因是政府有意识地拉动内需,以缓解金融危急的影响,现在转头看看,这正好也踏出了脱节绝对依赖外洋市场命门的要害一步。

政策的本意是,砸钱支持光伏产业弯道超车,用钱和市场换手艺,我们搞高端制造的一向套路。但他们忘了一件事,薅政府羊毛也是一大优良传统,整个行业突然兴起一波骗补潮,善于投契的企业家们纷纷意识到:弯道上钱这么多,还超什么车啊?

2012年5月,国家电网经营区的四批354个金太阳工程项目,只有157个提出接入前期申请,占比仅为44%,至于那剩下56%引人深思。骗补助、拖工期、以次充好,就是那时最大的无风险投资了。2013年6月,审计署通告当月8家企业骗补2.07亿元,这是证据确凿的,没法实锤的只会更多。

2013年,金太阳工程草草收场,随之落幕的另有光伏暴富的美梦。

否极:是非成败转头空

光伏这玩意,在那时属于锦上添花一类,政府补助多少钱,看心情也看国家经济状况,财政一难题就摊手不干了,不是刚需、没了补助,要的人就少了。

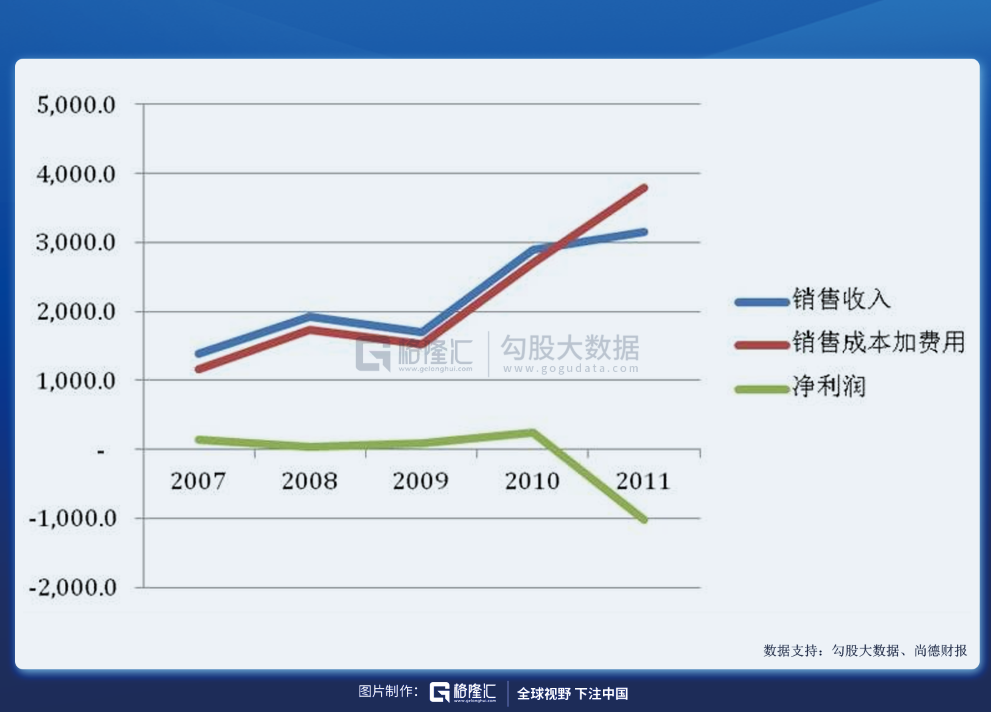

2010年欧洲发作债务危急,需求进一步萎缩,但尚德和它的一丘之貉们出货量仍然一起上涨,泛起显著的增收不增利征象。例如无锡尚德,2007年出货358兆瓦,净利润1.43亿美元。2011年产能、出货量划分到达2400兆瓦和2015兆瓦,却录得10亿美元巨额亏损。

2010年光伏行业毛利润率在30%左右,2011年连10%都不到。

“罗马帝国的衰亡是国家过于重大而自然造成的不可制止的效果。繁荣催生腐朽的基础。征服的局限越大,导致扑灭的因素就越多。一旦时机或意外事件除去外面的支持,这个重大的结构就会被自身的重量压垮。”——英国历史学家吉本

压倒骆驼的最后一根稻草是欧盟的“双反”,反倾销和反补助。2011年南海问题升温,美国在2012年率先对中国光伏企业的“双反”观察,随后光伏主要市场所在地欧盟也公布了对中国光伏企业的“双反”观察。

滔天洪水裹挟而至,中国几百亿几百亿的补助也没能阻止至暗时刻的到来。

只瞥见,成群的中国光伏企业像韭菜一样一片片倒下,从装备生产、硅质料制造、电池组件加工,产业链上停业企业跨越350家。曾经风景无限的“光伏军团”所有陷入停产、半停产状态,11家成员企业总欠债近1500亿,深陷泥潭。

2013年3月无锡尚德宣布停业重组;同年5月绥化宝利光伏被法院查封;

2014年10月江西赛维在美申请停业珍爱;

2015年10月英利一笔10亿元债务违约,2016年5月一笔14亿元债务违约……

大浪淘沙,越是惨烈,越是能看到提高。

隆基股份从诺亚大洪水中冲了出来,2013年隆基掌握拉晶手艺和金刚线切割新工艺,在传统的多晶硅手艺之外另辟蹊径,走出了单晶硅片门路,推广至天下。这是中国光伏史上第二次手艺变迁。

只是和保利协鑫一样,隆基的手艺突破来的太不是时刻,就好像在学校拿了个一等奖,回家却发现家里停业了,无人庆祝、只有忧闷。

从那里摔倒,就从那里爬起来,几回吃了单一市场依赖过重的大亏,总不至于还吊死在一棵树上。“双反”以后,海内企业逐步降低了对欧盟市场的出口份额,着重扩大内需、生长海内市场,对外也最先转战日本、澳大利亚等新市场。

乐从悲中生,是谓枯木逢春。

破茧:绝胜烟柳满皇都

为了保留光伏的火种,金太阳工程后,海内的光伏政策补助进入2.0时代。

2013年,发改委公布文件,第一次正式明确分布式光伏的补助尺度,随后,国家能源局跟进,陆续公布集中式电站三类区域的标杆电价,不仅点燃了地方政府的投资热情,同时也让社会资源疯狂涌入,开启了中国光伏行业的第二轮高增长阶段。

到2017年,短短四年时间,中国光伏领域的注册公司从不到8000家飙升到7.4万家,平均每年增添1.6万家。

只管骗补无法制止,劣币驱逐良币的情形时有发生,可总算是为优质企业腾出了一片生存空间。

补助这件事,说的难听点就像是养蛊,缺手艺,我给钱给政策给市场,不管你们怎么搞,只要最后能跑出一两家大白马,就是赚到,中国的手艺迭代就是这么做起来的。汽车、芯片都是这么玩的,简朴粗暴,然则不能否认,确实很有用。

2017年,中国光伏在各环节产业规模占全球比重所有跨越50%,绝对的C位。

掷完了骰子,接下来就要看开大照样开小。

2018年5月31日,发改委、财政部、能源局三大部门团结公布了《关于2018年光伏发电有关事项的通知》,除了通例的降低补助尺度之外,补助规模被严酷限制。

靴子落地,强者为王,弱者出局,骗钱的渣渣灰飞烟灭。

已往是屋漏偏逢连夜雨,现在时来运转,倒是享受了一把火中送炭的利益。2018年9月,欧盟宣布竣事对长达五年的“双反”政策,海内光伏企业纷纷结构确定性更强、收益水平更高的外洋市场,来对冲531的晦气影响。

时隔6年,中国光伏军团再次团体出海。这一次,终于不一样了!

2018年,在光伏全产业链普遍降价30%以上后,中国光伏组件性价比进一步提升,外洋需求多点着花,中国光伏产业全产业链已具备国际竞争力。全行业昔时产值跨越4000亿元,延续11年位居天下第一;在全球光伏产业各环节中,中国产能占比均跨越一半:硅料(55%)、硅片(87%)、电池片(69%)、组件(71%);全球光伏行业前20强中,中国企业独占16席;前十大企业中国公司的数目划分为:硅料6家、硅片10家、电池片8家、组件8家……

原质料、手艺中国已经是遥遥领先,依赖外洋市场的情形也大为改观。2019年我国光伏组件出口量66.6GW,占产量的67.5%。

几经曲折,中国光伏的前途终于握在了自己手中。

结语

2020年,碳减排及生长清洁可再生能源成为全球局限内各国的一致共识,而且随着全球生态环境问题的严重,天下三大经济体杀青一致共识。

欧盟方面,凭据近期公布的《2030年天气目的设计》,2030年温室气体减排目的从40%提高为55%;

美国方面,拜登政府答应在2050年之前美国实现100%的清洁能源经济,并到达净零碳排放。为此拜登还公布了一项2万亿美元的专项设计。根据计划测算,预计未来5年内美国将安装5亿块光伏组件,年均装机到达42GW;

中国方面,定调明确“二氧化碳排放力争2030年前到达峰值,努力争取2060年前实现碳中和”。

20年来,一起翻山越岭,走过光伏苦旅的中国,以最好的形态迎来了最佳的时代时机。

上一篇:不花钱不配当粉丝