您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

冬日里的新能源电池:「纠结」的正极质料与投

冬日里一轮寒潮的来袭,却挡不住新能源汽车的“火热”。

2020年靠近尾声,纵观年头至今,新能源汽车的火热行情亘古未有:特斯拉(TSLA.US)一骑绝乘,继续着去年10月开启的行情,市值已超七大传统造车企业市值总和,到达了约6300亿美元(约合人民币41300元)。海内新能源汽车三家公司:小鹏汽车(XPEV.US)、蔚来汽车(NIO.US)、理想汽车(LI.US)带来的新行情也如火如荼。小鹏、理想上市不到半年涨幅均超100%,蔚来汽车停止12月29日更是实现了年内996%惊人涨幅。

乍眼一看远超预期的绝对高估,其焦点价值支持在哪?

12月21日,国新办宣布了《新时代的中国能源生长》白皮书,提出了2030年力争二氧化碳排放到达峰值,2060年前实现碳中和的战略目标。中国对能源改造的快速推进,将给市场带来伟大的挑战与时机。

中汽数据团结天下汽车用钢同盟、英国诺丁汉大学、沙特阿美石油公司、生态环境部对外互助与交流中心等16家海内外机构开展的《中国汽车低碳行动设计2020》研究解释,2019年中国量产乘用车生命周期碳排放总量为6.2亿吨二氧化碳(15万公里)。

作为对比数据,2019年天下碳排放为106亿吨,传统燃油汽车的巨量碳排放一定成为我国碳中和战略目标的主要改造工具。

另一方面,克日在北京顺遂召开了新能源汽车产业生长“工信沙龙”,会上提到了2020年整年新能源汽车销量预计将到达130万辆,年内市场虽然受到了新冠疫情、补助退坡、和油价下跌的影响,但仍实现了靠近8%的同比增进。

与此同时,工信部展望2021年市场显示会有极大提升,增速可能跨越30%,整年销量到达180万辆。我们展望,随着电动车里程续航的不停提升,清洁、环保且更经济的电动车,渗透率无疑将继续提升。

作为新能源汽车厂商最为关注的焦点组件——新能源电池——一直是市场关注的焦点,然而,新能源电池的成本一直居高不下。以蔚来汽车的ES6为例,ES6汽车在2019年接纳的是84kWh电池,凭据2019年蔚来汽车动力电池主要供应商宁德时代(300750.SZ)财报中披露的运营成本276亿元以及总销售电池系统40.96亿瓦时,粗算获得其动力电池成本约为631元/千瓦时,蔚来汽车的ES6单车电池成本就跨越了53,000元。

新能源电池作为电动汽车动力/续航的决定性部件,在近几年电动汽车市场行情连续走高的靠山下,其各大电动车品牌焦点竞争力的职位也被不停牢固。

新能源电池:正极质料

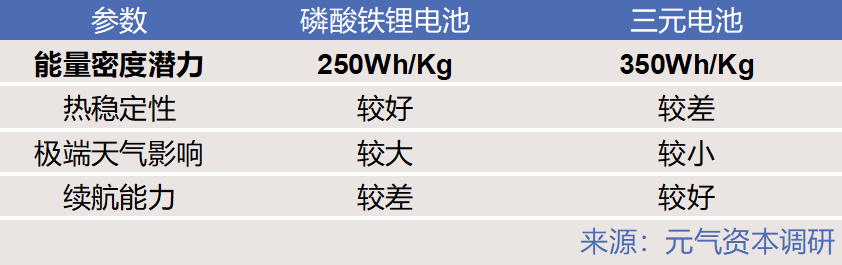

电动汽车所使用的动力电池主要由正极质料、隔膜、负极质料以及有机电解液组成。正极质料作为电池系统中的焦点部件,是影响到电池的综合性能的要害。其成本也占有了电池总成本的40%以上。凭据使用质料的差别,现在市场上的两种主流正极质料划分是磷酸铁锂和镍钴锰,而使用后者组成的电池也就是三元聚合物电池,简称三元电池。

一、磷酸铁锂电池与三元电池

磷酸铁锂电池作为早期纯电电动车的搭载电池,如比亚迪(002594.SZ)在2010年上市的首款纯电电动车使用的就是其自主研发的磷酸铁锂电池,具有高平安性和成本较低的特点。

同时,磷酸铁锂电池的手艺在纯电汽车生长的早期已经较为成熟,由此迅速成为了各电动车品牌电池系统的首选方案。

而随着纯电汽车市场的迅速生长,各大厂商手艺的不停提升,市场对于纯电汽车的续航能力也愈发重视。续航能力最先成为了权衡一个纯电汽车品牌的主要指标之一。

与此同时,国家四部委于2017年出台的《促进汽车动力电池产业生长行动方案》提出了2020年前实现300Wh/kg的指导要求也推高了新能源车补助尺度。

在这样的环境下,由于物理限制,能量密度已经靠近研发极限的磷酸铁锂电池泛起颓势,三元电池最先占有市场主流。

市场最先追求三元电池的开发主要有两个缘故原由:第一,政策补助对能量密度的要求磷酸铁锂电池难以到达;第二,电车厂商最先将电动车的高续航作为卖点开发新车型。

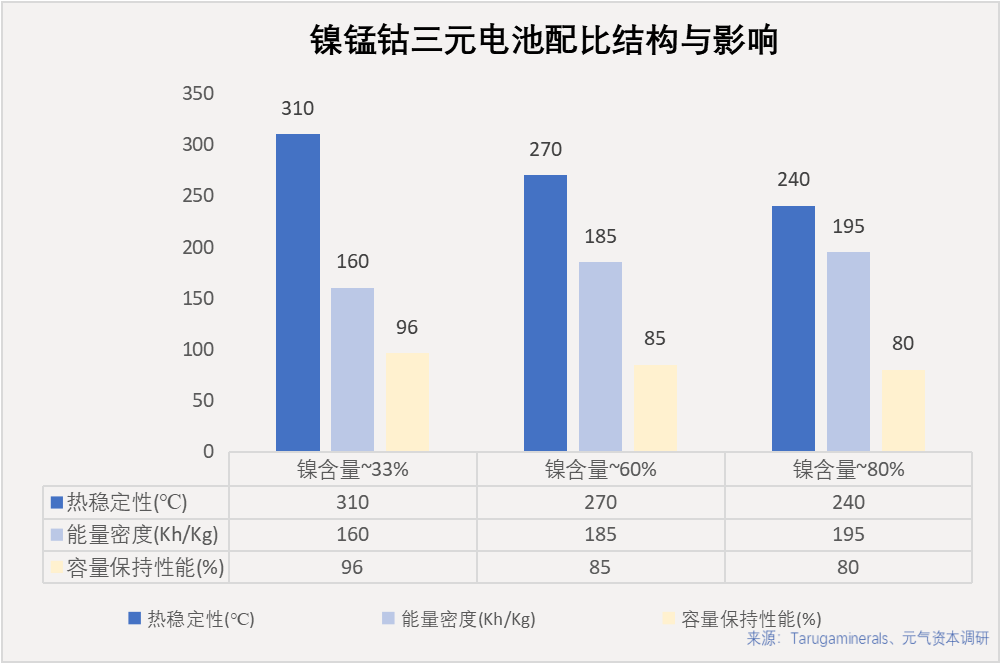

在三元电池的生长过程中发现,三元电池中镍的占比提升可以显著提高电池的能量密度。

同时,钴作为主流三元电池的身分之一,新能源汽车市场的全球火热大大提升了钴需求,精炼钴的产能也无法短时间内提升,最终导致了钴价的迅速飞涨。

纵然在履历了2018年市场饱和后的迅速降温,现在99.8%纯度的电解钴仍然高达每吨270,000元。对比之下,99.5%纯度电解镍每吨只需要132,750元。

钴价走势图(单元:美元/吨)(泉源:TRADING ECONOMICS)

镍价走势图(单元:美元/吨)(泉源:TRADING ECONOMICS)

当这些因素相连系,三元电池研发思绪中提升镍比例,降低钴比例就成为了市场所普遍认同的研发门路。

然而,伴随着高镍电池的热度不停提升,研发过程中镍比例的提升所带来的负面影响也逐渐露出出来。

如下图所示,以镍锰钴(NCM)三元电池为例,当镍的比重从33%(镍、锰、钴比例为1:1:1)上升到60%(镍、锰、钴比例6:2:2)时,能量密度有了15%的显著提升,但同时热稳定性和容量保持性能也有了显著下滑。

而当镍比例提升到80%——即“811电池”时,热稳定性和容量保持性能继续下滑。这主要是泉源于高镍环境下高倍率充放电时“枝晶”发生的概率更大,从而影响了电池的整体性能。最近几年,高镍电池引起的自燃和爆炸事故也是一再发生。

仅今年5月,搭载宁德时代“811电池”的广汽新能源Aion S在广东、海南发生了多起自燃事故。电池的平安问题逐渐引起业界的关注。

鉴于上述缘故原由,高镍电池继续开发受阻,低钴/无钴电池的周全量产也一拖再拖,三元电池最大的成本问题难以解决。更另新能源汽车感应压力的是,新能源市场补助最先退坡,这种压力同时传导至了对成本的控制上。

随着2018年年底政策取消了300Wh/Kg的补助指导偏向,原本由于能量密度瓶颈而受萧条的磷酸铁锂电池重新受到了市场的重视。

停止2020年11月工信部公示的新能源汽车推广应用推荐车型目录(2020年12批)文件所示,上榜纯电轿车车型数目为24辆,其中实装三元电池的轿车14辆,占比58%;实装磷酸铁锂电池的轿车9辆,占比37.5%;其他种类电池轿车1辆,占比4%。

而若是对比2018年的同期数据,2018年第12批车型目录上所公示的45个纯电轿车车型之中,那时搭载三元电池的汽车占比73%,相比之下,磷酸铁锂汽车仅有17%。相比2018年的悬殊差距,磷酸铁锂电池的占比已经在迅速回复。

而在客车领域,海内行业龙头制造商宇通客车2019年整年6米长以上新能源客车销量为4007辆,市场占有率达24.75%。

而凭据工信部公然资料披露,2020年11月宇通客车最新申报新产物中共有纯电动客车19辆,其中接纳磷酸铁锂作为电池的17辆,占比89.47%,其他两辆均为氢气电池。客车市场出于对平安性与成本问题的思量,一边倒地倾向了更具稳定性与性价比磷酸铁锂电池。

能量密度的短板也由于客车空间的丰裕而被一定水平地抵消了,宇通最新上报的纯电动磷酸铁锂客车平均续航到达了462公里。

相比较占有绝对优势的客车市场,磷酸铁锂在乘用车领域的市场份额虽然最先泛起显著提升,然则它与三元电池的主要劣势仍没有获得解决,在2020年这统一文件中,9个选择了磷酸铁锂作为电池的车型平均单次续航能力为333公里,平均能量密度为130Wh/Kg。与此同时,14个三元电池车型的平均续航能力则到达了445公里,平均能量密度为163WH/Kg。

各大新旧造车势力并没有实验继续提升磷酸铁锂的能量密度和续航能力,而是选择将磷酸铁锂装配在强调性价比的车型上,将三元电池装配在强调性能的车型上,让消费者自己选择差其余电池车型。

以特斯拉为例,特斯拉中国在今年新推出了Model 3的长续航版,通过进一步降低钴占比以及能量密度,续航到达了668公里。

另一方面,今年10月特斯拉宣布了磷酸铁锂版的Model 3,官方标注的续航能力高达468公里,虽然依旧存在着冬天低温环境下电池容量猛烈缩水的问题,但其性价比仍是特斯拉现在产物线中数一数二的。

随着市场最先重新重视磷酸铁锂电池,电池制造商方面也最先重新设计。宁德时代作为海内甚至全球局限的新能源电池领军企业,在今年6月份加大了磷酸铁锂电池的出货量。

凭据真锂研究统计数据披露,宁德时代今年6月所有电池装机里,磷酸铁锂电池占比到达了44.76%,相较5月份增进近14%。宁德时代在继续保持其高镍三元电池行业领先职位的同时,加大了磷酸铁锂电池投入。前文提到的磷酸铁锂版Model 3所使用电池组就是由宁德时代提供的。

二、刀片电池,一枝独秀

与此同时,海内另一大电池研发巨头比亚迪(002594.SZ)把更多注重力放在了磷酸铁锂电池继续开发上,并于今年3月正式宣布了其自研的新一代磷酸铁锂电池——刀片电池。比亚迪以一种“弯道超车”的姿态将传统磷酸铁锂电池包进行了重塑,通过省去模组和大部门结构件,使得刀片电池的空间利用率大大提升。

虽然没有从本质上解决磷酸铁锂作为正极质料能量密度的短板,但从体积能量密度的角度上大大提升了刀片电池的性能,使得刀片电池在具备传统磷酸铁锂电池高平安性和低成本的同时,很大水平上解决了低能量密度导致的续航问题。

今年七月,首个搭载了刀片电池的纯电车比亚迪“汉”正式上市,停止11月尾,累计销量已达28467辆,11月单月销量便已破万,颇有成为爆款的趋势。

停止12月25日,比亚迪收盘价为185.21元每股,充分反映了市场对于一定水平上解决磷酸铁锂电池能量密度瓶颈的同时、继续发挥了低成本高稳定性优势的刀片电池的认可。

连系12月21日比亚迪接待机构投资者调研流动时透露“刀片电池或将自力对外销售的信息”,信赖比亚迪能借此再次挑战宁德时代的行业职位。

新手艺:选推翻的照样选改善的?

当下新能源电池生长陷入瓶颈,除了比亚迪刀片电池另辟蹊径的研究路径外,电池厂商们还在探索着其余可能,如固态电池与四元电池。

固态电池本质上固然照样锂电池,但与现在的动力电池在正极质料上追求突破的思绪差其余是——固态电池的进化更体现在电解质。传统电解质为液态电解质,也就是电解液,固态电池即固态电解质。

固态电池由正负活性物质,集流体,导电剂以及固态电解质五个主要部门组成,现在固态电池手艺门路差异主要体现在三种差其余固态电解质:氧化物、硫化物以及聚合物。

聚化物与氧化物的研究尚处于观点阶段,硫化物虽然已较为成熟,但成本的居高不下以及能量密度提升幅度较低导致了商业化的可能较低。而聚化物与氧化物的商业化,市场普遍预计会在2030年左右。

固态电池在能量密度潜力大幅度上升的同时,由于其固态电解质不可燃不漏液的性子,稳定性也大大提升。在保障电池稳定性的前提下,现在对于固态电池能量密度的预估潜力值已经高达900Wh/Kg,足足是三元电池预估能量密度的三倍,电池容量保持性能及充电速率都将获得大幅提高。

此前元气资源的研究已做详细论述,在此不做过多睁开。

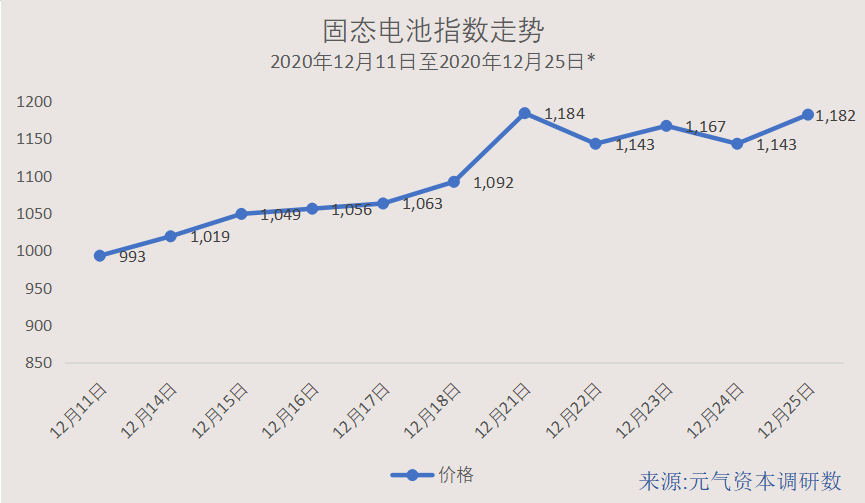

比尔盖茨入股的美国固态电池研发企业Quantum Scape Corp自2020年11月上市以来,停止12月25日,已上涨388%,幅度惊人。A股市场现在共有12只固态电池观点股,近期市场显示也很亮眼,当升科技(300073.SZ)、杉杉股份(600884.SH)等公司仅12月上涨幅度已超20%。

此指数上线时间为2020年12月11日

固态电池虽然展现出了极大潜力,但研发难度高、距离大规模量产及商业化应用尚有较长时间的客观事实也应当注重。丰田公司作为整车厂,虽然设计明年展出首款固态电池原型电车,然则现实量产预计最早将会在2025年睁开。

丰田公司现在的能量密度设计是2025年实现400Wh/Kg,2030年实现500Wh/Kg,距离市场主流宣传的900Wh/Kg能量密度潜力相去甚远。更可以预见的是,固态电池早期投入市场的高成本将无法回避,由于手艺开发难度相对相对较大,焦点能力将更集中于市场头部企业。

除固态电池外,四元电池的开发情形也备受瞩目。四元电池作为三元电池的升级改良产物,实质是用铝元素部门取代钴元素,在降低钴成本同时并不会像三元电池由于钴比重下降而失去稳定性和续航能力,性能也将获得保持。

凭据最新的LG新能源通告,其最早的一批镍钴锰铝四元电池将于2021年下半年交货,该款四元电池镍含量将跨越90%,钴含量下降到5%以下,单次续航能力跨越600公里。

虽然四元电池作为一种承接三元电池的升级品还未像固态电池一样泛起推翻行业的潜质,但思量到“远水解不了近渴”,四元电池的市场空间仍然很大。若是四元电池能从真正意义上解决三元电池的钴元素占比下降引起一系列隐患,那么刀片电池这类升级产物所获得的乐成同样适用于四元电池。

随着手艺研发不停完善,哪怕原本只是作为填补固态电池空档期的升级产物,四元电池也具备着快速占有市场的潜力,并能依附完善手艺带来的成本优势与固态电池相抗衡。

除了LG新能源外,中国厂商蜂巢能源早在2019年就宣布了其自主研发的四元正极质料电池。

今年12月2日,公司在蜂巢电池日上也示意研发中并做好量产准备的四元电池和现在80%镍浓度三元电池具有相同能量密度的同时,平安稳定性获得了提升,并由于降低了钴元素比例,成本也获得了很大改善。

结语

新能源汽车电池在经过了多年生长后,再次来到了一个主要节点。本世代磷酸铁锂以及三元电池的手艺研究已靠近瓶颈,下一代产物尚未做好商业化准备。造车新旧势力的产物侧重点已最先分化——选性价比照样性能,取决于消费者。

关于新能源电池相关公司的研究,请继续关注元气资源“新能源产业链”系列研究。

参考文献:

《新能源汽车推广应用推荐车型目录(第314批,338批)》,工信部

《Tesla Model 3 greater range from better batteries》,Carrie Hampel

《高镍电池的生长状态》,钜大电池

《2020年中国固态电池行业研究报告》,前瞻产业研究院

真锂研究院

www.Tradingeconomics.com

下一篇:线上教育的怙恃现状