您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

「股王」亲兄弟也要上市,市场对茅台葡萄酒期

比起近年来市场上的白酒热,葡萄酒并不算热门。但这一瓶葡萄酒的内在也值得众人加以推测一番。

带着“葡萄琼浆夜光杯”的梦幻,跨越了历史长河,经由了繁复的酿造,是象征名利的光泽,是富豪斥千金的投资,更是成为酒文化中的主要组成部门。

也就有了这么一句话,喝的不仅是葡萄酒,也是一种沉淀的文化,是种选择的生涯方式。

葡萄酒看起来很高峻上,但入局其中的企业并没有尝到响应的盈利,行业生长近年来水逆不停,现在“酒中大佬”茅台团体子公司悄然释出了“上市时间表”。

克日,贵州茅台酒厂(团体)昌黎葡萄酒业有限公司(以下简称“茅台葡萄酒”)在官网通告,在未来五年的生长目的上,争取在3—4年时间里,实现茅台葡萄酒主板上市,分为品牌提升期(2021年)、业绩增耐久(2022-2023年)、加速生长期(2024-2025年)三个阶段。

也许人们都在等着泛起那么一条鲶鱼搅动起一滩景气活水。

1

葡萄酒行业的那些年

国产葡萄酒行业不景气是业内共识,而这是所谓的“内忧外祸”的效果。

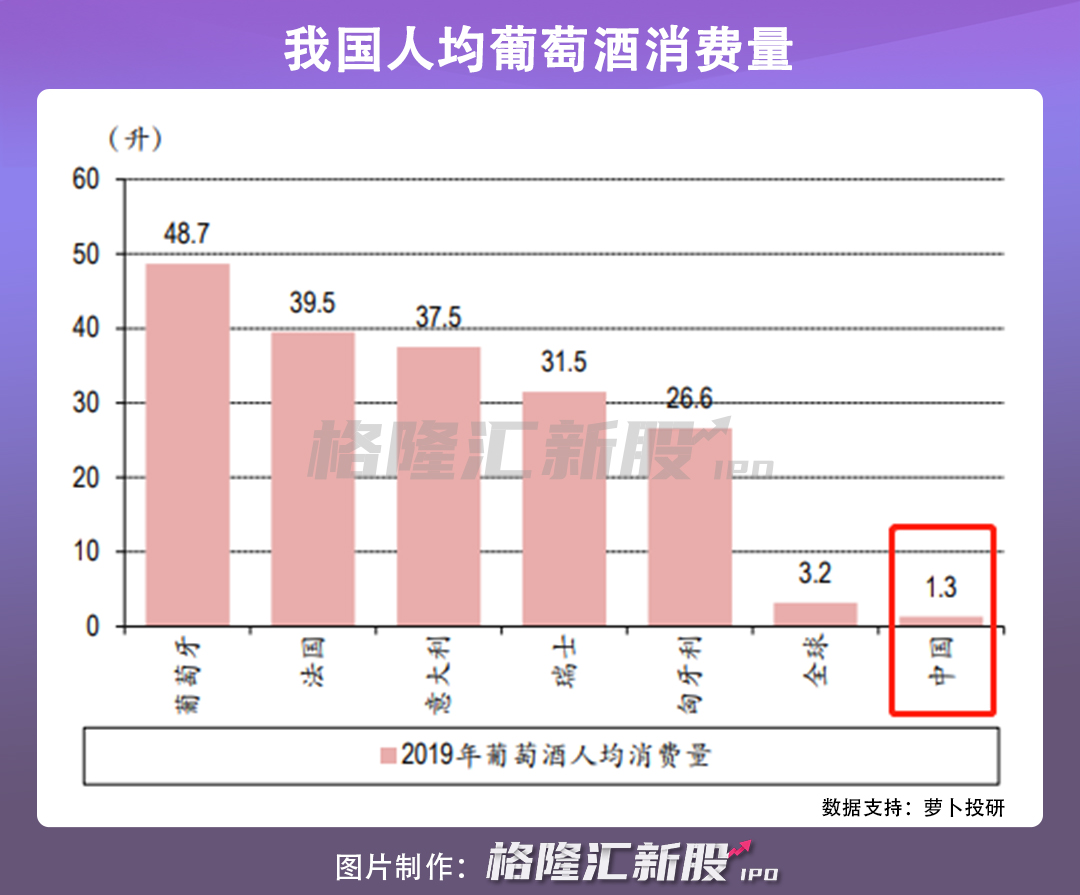

虽说我国算是葡萄酒消费大国,但人均消费量远低于全球平均水平,渗透不高,尤其在已往六年间,这一市场的生计境遇一直处于水深火热之中。

来自外部的竞争——入口葡萄酒的袭击令国产葡萄酒很是受伤,使其生计空间不停被压缩。

你瞧一瓶82年的拉菲总是叫人念兹在兹。

事实上,入口葡萄酒在品质、品牌上生长较早,市场优势较为显著,尤其是基于此前中澳自由商业协定(葡萄酒关税由此前的14%到2019年降为零关税)带来的税收优惠政策更是使得入口酒不停抢占市场份额。

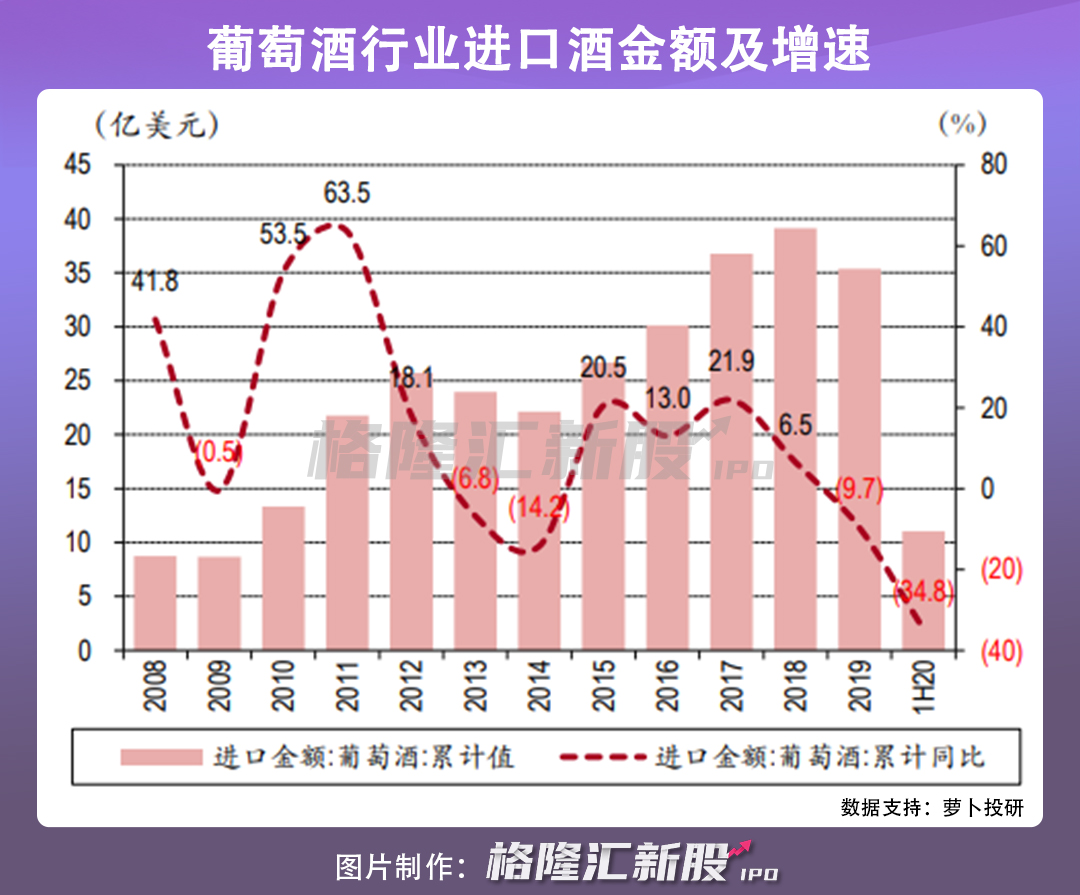

2015-2019年,我国葡萄酒入口量由3.96亿升增至4.56亿升,入口金额从18.78亿美元增至21.92亿美元。同时,2015年-2020年入口葡萄酒在我国的市场占有率从32%增至约60%。

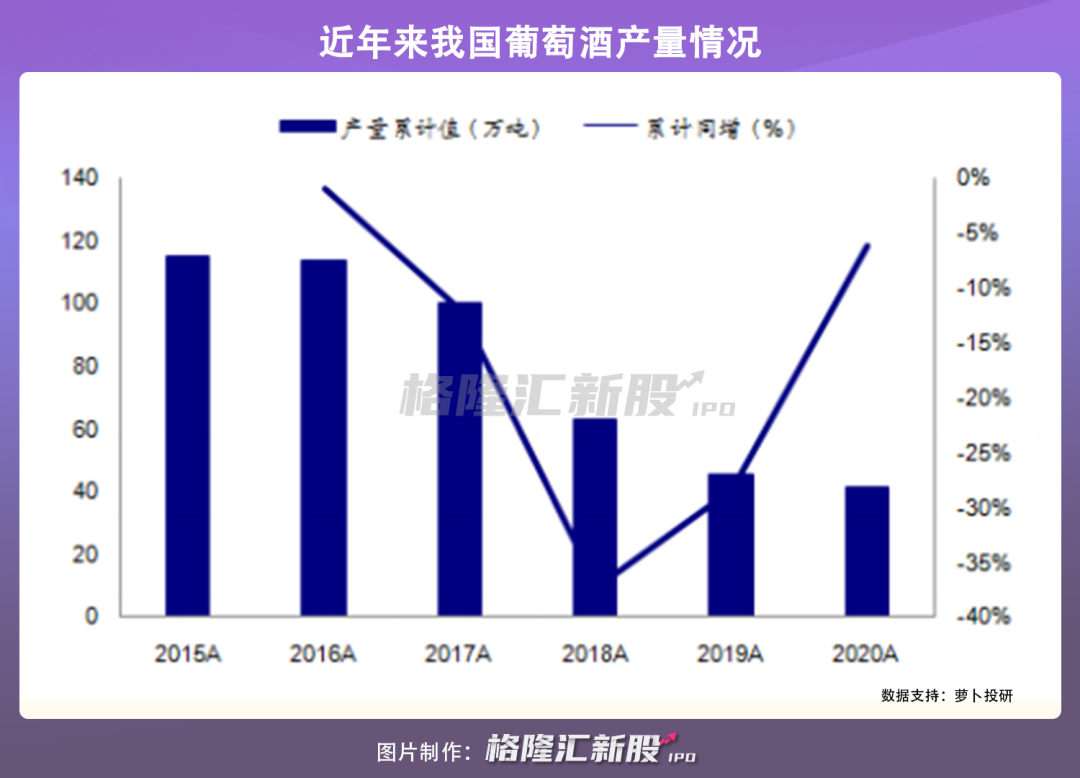

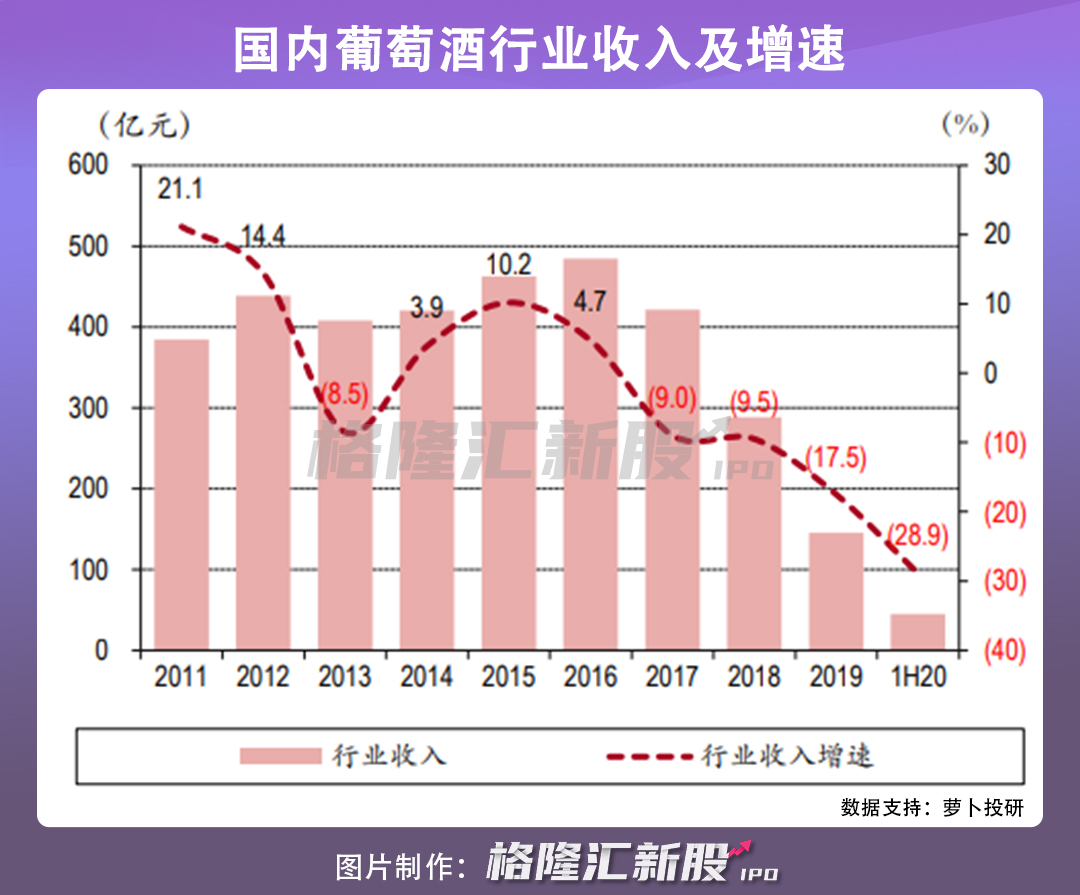

与之相对,国产葡萄酒深陷增进瓶颈,一方面受制于白酒品类的竞争,一方面因价钱战而低价推销、大搞特搞贴牌产物,营商环境有所恶化,产量连年下滑。

2015-2019年,天下葡萄酒规模以上企业的营业收入、利润连连走下坡路,到了2020年受疫情影响更是惨烈,2020年天下规模以上葡萄酒生产企业为130家,酿酒总产量为41.33万千升,同比下降6%;完成销售收入100.21亿元,同比下降29.82%;实现利润总额2.59亿元,同比下降74.48%。规上企业中亏损企业40个,企业亏损面为30.77%;亏损企业累计亏损额4.43亿元。

国产葡萄酒行业的亏损已是避无可避的事实,若何泛起新的生长转机成了行业翘首以盼的关注点。

于是,这样一个时机悄然而至。

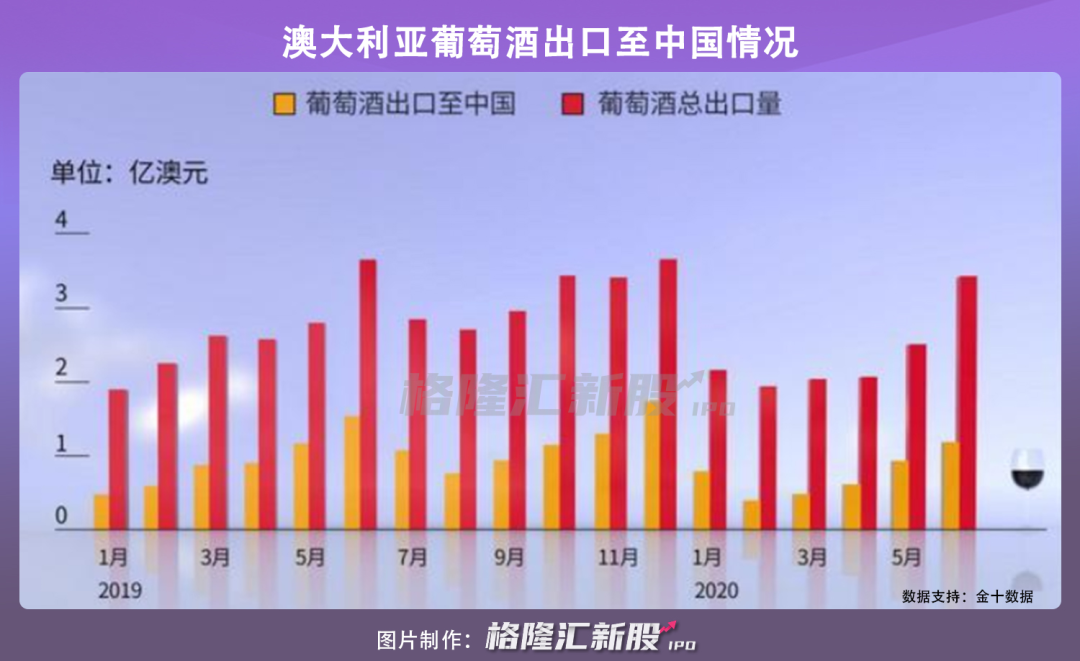

2020年8月,商务部决议针对澳洲葡萄酒通过津贴低价竞争,克日起对原产澳大利亚的入口装2升以下容器的葡萄酒举行反推销观察。

要知道澳大利亚是我国主要葡萄酒泉源国之一,2020年我国从澳大利亚入口的葡萄酒数目到达8573.23万升、入口金额达6.72亿美元,入口量排名第二、入口额排名第一。

而受反推销决议的生效,澳洲酒逐渐淡出我国葡萄酒市场,这一块空出来的可替换市场在一定水平上或给予国产葡萄酒一些喘息的余地。

澳大利亚葡萄酒的退却效果很显著,2020年12月-2021年3月时代,澳大利亚销往我国的葡萄酒金额仅为1200万澳元(折合约5989万元人民币),同比暴跌96%,一举竣事了其对我国出口连续数年的两位数增进(美元计价)的事态。

再看我国A股葡萄酒上市公司,一季度净利润普遍实现增进。

例如,张裕2021年一季报实现营业收入11.34亿元,同比增进40.8%;实现归母净利润2.87亿元,同比增进22.3%;*ST中葡一季度营业收入实现5117.85万元,同比增进434.32%,归属于上市公司股东的净利润1359.19万元,扭亏为盈。

除去上一年基数较低的缘故原由,更多则是随着我国最早走出疫情阴霾,国产葡萄酒景气有所上扬的显示。

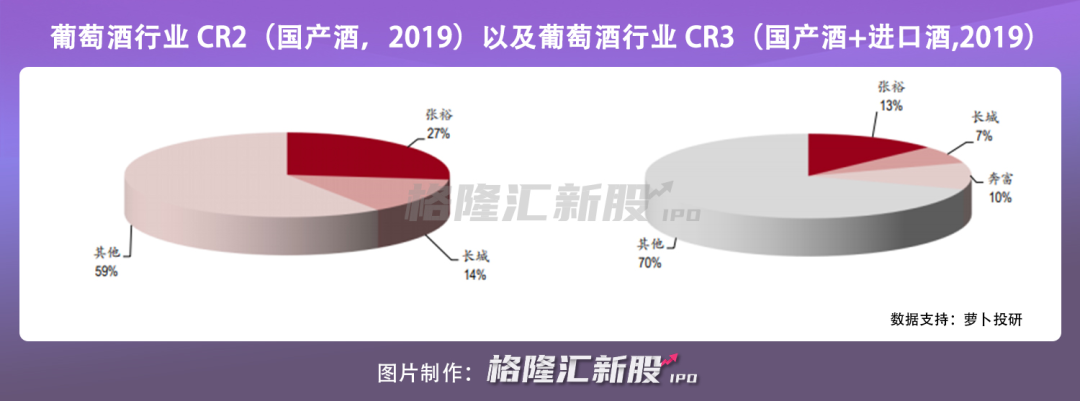

这也许是个好的转机,事实现在市场竞争名目出现涣散化,行业内还未泛起一个真正的龙头去起到带头作用,缺乏头部驱动的效应。

2

茅台“亲兄弟”质地若何?

贵州茅台作为白马龙头股的光环很是耀眼,而其团体下做葡萄酒的子公司就显得名不经传了。

上面提到的茅台葡萄酒公司,于2002年7月组建确立,是茅台团体投资在贵州省外的一家国有控股企业,持股比例为89.26%。

公司位于河北省昌黎县,生产公司占地面积36,512.2平方米,占地面积19,622.91平方米,拥有5,000亩尺度化葡萄莳植基地。年原酒发酵能力1.2万吨,制品酒生产能力1万吨,拥有总资产4.15亿元。现在主打“老树系列”与茅台葡萄酒国学系列、经典系列、大师系列、橡木桶陈酿系列、凤凰庄园系列五大产物。

茅台葡萄酒公司的基本面也经由了岁月的升沉,2018年之前,茅台葡萄酒公司曾延续5年亏损,之后实现扭亏为盈,销量增幅达42.9%,利润增进5倍。2019年实现销售收入同比增进39.5%,利润同比增进167%。2020年实现销售收入同比增进23%,利润同比增进39.7%。

而受益于主体渠道销量大幅提升,一季度业绩实现了“开门红”。现在其预计在2024年完成现有工厂搬迁,释放5万吨的生产产能,以知足未来市场增量板块的需求。

顶着茅台团体自带的流量,茅台葡萄酒公司近年来的生长确实有些转机,云云一来,它的上市之旅便会受到更多的瞩目。尤其是上一年茅台团体收入和净利增速均放缓,也许适时生长多元化营业也未尝不能。

令人在意的是,对于子公司的上市事宜,茅台团体可“鸽”了不少回。

2013年最先,茅台团体就想要推动旗下习酒、茅台保健酒、茅台旅游公司、茅台物流公司上市,惋惜终究照样在画饼而已。

但这并不影响市场为之向往,事着实茅台这一强品牌的影响力下,业绩若连续显示起劲,且上市顺遂,闪着金光的灼烁未来似乎就在向其招手。

3

上市后的估值会悦目吗?

茅台毗邻着白酒,一直是讲不完的热门话题。

上一年白酒板块可谓是C位出道,板块估值连续上移,焦点标的不停创下历史新高,贵州茅台2020年整年累计涨幅超71%,且曾在今年2月中旬到达最高点(2627.88元)。

这一高涨也成就了今年出圈的“公募一哥”张坤的业绩显示。

虽说在年后因流动性趋紧预期,高估值泡沫受到理性挤压,遭遇调整,但茅台的投资价值是有目共睹的,具备抗通胀的十年十倍股足以让人发生非理性的信仰。

而非理性的信仰消费是十分有利可图的,更别说穿越时间烟酒这类成瘾品的诱惑了,人类对其的依赖一点点搜集成信仰,放在市场投资上便转换成了真金白银的价钱上扬,而这一涨势也会令人坚定拥抱,进而成为新的信仰。

虽说相对于白酒的炽热竞争,其所占的赛道——葡萄酒处于弱势,在产量、销量上的潜力都有待挖掘,但倘若国产葡萄酒可以顺势而变,一边精耕细作,开拓品类新赛道,一边推进数字化转型,引进新零售业态,或有望牢固且进一步扩大市场份额,提高细分行业的竞争力。

梦想照样要有的,兴许这一估值神话也会落到“一不小心就上市”的茅台葡萄酒公司上。

但撇开非理性的消费感动,以及茅台这一品牌光环看,茅台葡萄酒这一营业还没走出来,也没有成为茅台团体中最赚钱的生意,再者受冷遇的赛道也有可能继续受到其他酒种的挤压,随着90、95后为首的年轻消费一代的新酒饮取向(果酒、米酒、鸡尾酒等)分化,消费者的变量或进一步切割葡萄酒的消费群体,发生一定的袭击。

4

结语

市场对茅台葡萄酒的上市或多或少有所期待,业内外也许在等着泛起一个真正的龙头葡萄酒企率领行业“逆转人生”,更况且不少人动了这样的心思,前有白酒的估值高光,现在买不起茅台,说不定可以买得起未来上市的茅台葡萄酒。

但客观来看,画饼之下的利好时机存有,但不确定性更高,眼下海内葡萄酒企业照样得在营业上稳步牢固,争取追求新的突破点,事实葡萄酒行业现在兴许还成不了那小我私人人憧憬的“诗与远方”。