您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

电商SaaS故事悦耳,但同质化困局该若何破解?

“亚马逊想制作一个帝国,而Shopify正在给造反者们提供武器装备。”

2019年,Shopify的首创人TobiasLutke在Twitter上“大放阙词”,作为一家电商SaaS企业,Shopify正通过为中小商家们提供自力站点,挑战亚马逊等中央化电商平台。

在2020年,它的生意总额到达了1196亿美元,排到全球电商企业前五,市值直奔两千亿美元。

Shopify的乐成,正是腾讯垂涎已久的。好比,其投资的微盟团体(2013.HK)、中国有赞(08083.HK)等SaaS企业,就是典型的对标Shopify,率领商家向中央化电商平台挥拳。

然则,真实的电商SaaS故事或许并没有那么悦耳,包罗Shopify在内的企业都陷入了“扩张容易,盈利难”的困局。

在中国,微盟和有赞也不破例。

1、电商SaaS的中国故事,有多性感?

所谓的SaaS服务商,注释起来很简朴。

从手艺角度来看,SaaS服务就是购置并搭建服务器,并在上面统一结构应用软件,然后再以软件服务的形式“租”出去,而且根据时长和需求量来对商家举行收费,并认真后期维护。

它之以是能够崛起,主要得益于三个方面。

第一,中小企业有着强烈的线上营业需求,然则搭建服务器的初始成本较高,直接将大多数企业卡在了第一步,而电商SaaS服务不需要商家搭服务器,只要你订阅我的服务,我就把现成的软件租给你用,直接推倒了成本门槛。

这类需求大多是线下的,并不依托于中央化电商平台,好比旅店的订房和服务程序、餐厅点餐结账程序等,它们已往并不依赖于电商平台,以是也不存在什么的内容阻力。

第二,微信等大流量平台推出了小程序,改变了以往商家们通过塞卡片、加微信、关注民众号的途径打造自己的客户群,使割裂的营销和生意形成一个闭环,让商家在销售、营销、客户治理方面更具有自动权。

凭证QuestMobile数据显示,2021年上半年,过亿用户的头部平台中已有六成结构了小程序,500万到1000万级平台的小程序部署也在提速。以是在理论上,电商SaaS的营业未来是可以笼罩至全网APP的。

第三,SaaS的泛起让商家可以从线上获取客源,把微信、百度、支付宝、快手等地方的公域流量,转化一部门成商家的私域流量,由于微盟、有赞等方面没有触碰着腾讯、百度、快手等大平台的禁区,以是这也是一个很好的“去中央化”方式,

也正是基于这些因素,SaaS服务商在中国迅速崛起。

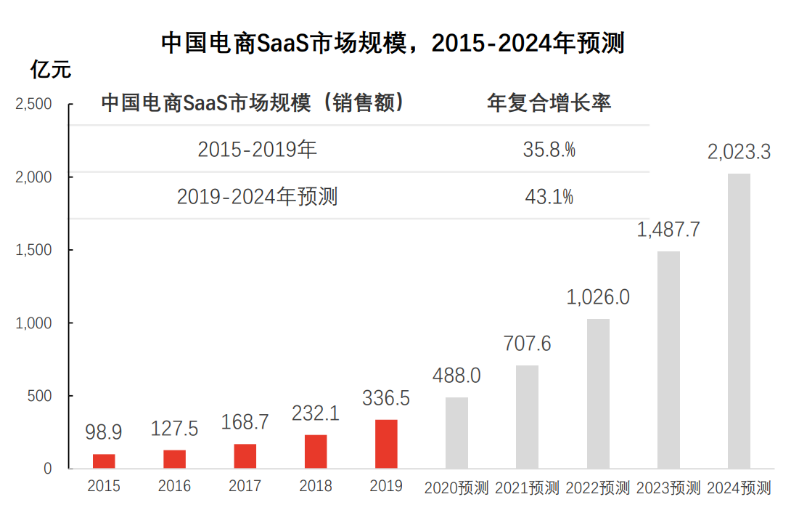

据头豹研究院,2015年中国电商SaaS行业市场规模为98.9亿元,2019年增进至336.5亿元人民币,年复合增进率高达35.8%,预计2022年突破千亿规模。

(图片泉源:头豹研究院)

不外,现在市面上大部门电商SaaS企业的规模都相对较小,而且多数企业依托于传统电商平台推出服务产物。

例如光云科技(688365.SH),就是背靠阿里巴巴等电商平台,推出超级店长、快递助手等SaaS产物,算是提供一些边缘性电商工具。

2、微盟和有赞,赚的到底是什么钱?

不外,微盟和有赞这一类的电商SaaS纷歧样。

它们要做的,不是吃电商平台赏的饭,而是从平台手里抢饭吃。

从一最先,微盟这种电商SaaS就是要给商家提供自力的站点,让商家们直接将市场扩张到全网所有平台。好比,微信小程序可以开店,抖音小店也可以开店,快手、微博等只要有流量的地方都可以去开店,坚持走在“去中央化”蹊径。

近几年,人人在外用饭、逛街、超市购物,是不是都已经悄悄用上了小程序?是不是经常会推出小程序会员打折的征象?

这背后,就是微盟和有赞们的开疆拓土。

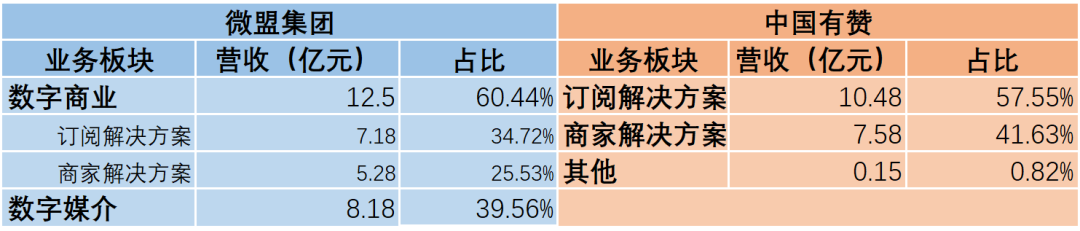

凭证微盟2020年年报,其营业分为【数字商业】和【数字前言】两大块,划分占总收益的60.44%和39.56%,其中【数字商业】又细分为订阅解决方案、商家解决方案两类营业。

有赞的营收结构则直接分为订阅解决方案、商家解决方案和其他营业,划分占营收比为57.55%、41.63%和0.82%。

(数据泉源:微盟团体、中国有赞2020年财报)

这一堆专业术语很庞大,我们不妨再深入浅出的剖析一下。

好比,订阅解决方案。它包罗商业及营销SaaS产物以及ERP解决方案,简言之就是给商家提供软件服务,好比搭建商家自己的店肆小程序、为连锁商铺提供现成的治理系统等。

再好比,商家解决方案。它在订阅解决方案的基础上,辅助商家在互联网上做营销推广,精准引流到商家的店肆,可以简朴明白为行使大数据举行广告和宣发。

而微盟所特有的“数字前言”营业,实在也是一种营销服务,主要是向特定商家提供广告投放服务,进一步把微盟的营业推向前端营销。2020年数字前言营业为微盟带来8.18亿元的营收。

因此,从营业结构来看,微盟和有赞不仅销售SaaS软件服务,更主要的是通事后续的营销服务来赚钱。

以是我们看到,已往几年乘着新零售的热潮,微盟、有赞以线下商家作为突破口,辅助商家确立自力的线上商城,脱节对电商平台的流量依赖。

例如瑞幸咖啡小程序,就是绕过了美团、饿了么,使其免去了高额的平台佣金成本,同时诸多奶茶连锁店也正在往这个偏向生长,好比茶颜悦色做了一个“小主节”的流动,直接把服务器给撑瘫痪了。

3、盈利难题和产物同质,电商SaaS也欠好做

近几年,电商SaaS的订阅用户规模和收益迅速扩大,然则与Shopify一样,它们也面临着盈利的难题。

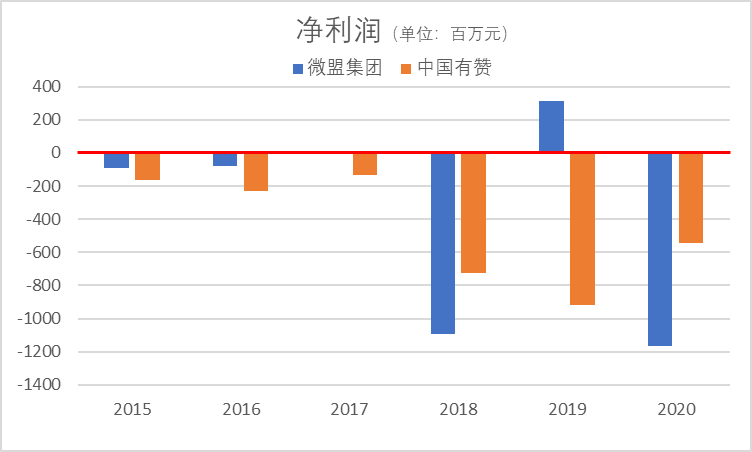

从2015年至2020年,微盟和有赞规模越来越大,然则在盈利增进上却“差强人意”。

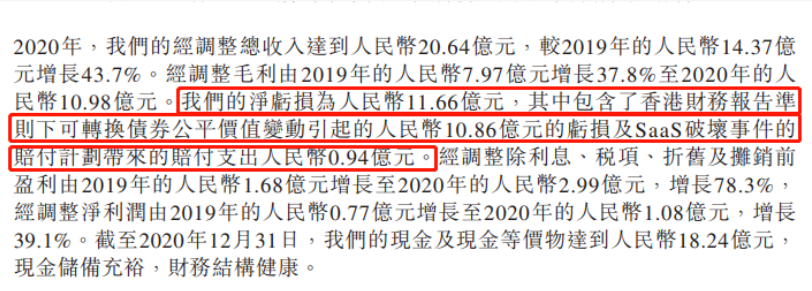

微盟曾在2017年小幅盈利200万,2019年盈利3.11亿元,但其在2018年和2020年的净利润则泛起超10亿元的亏损(凭证香港财政讲述准则,该亏损包罗可转债与删库事宜带来的影响,如剔除这部门则实现谋划性盈利)。

(数据泉源:微盟财报)

(数据泉源:同花顺ifind)

我们拆解出微盟和有赞占比最大的两块营业成本:销售成本和销售开支(前者是销售的服务和产物的成本,后者相当于销售用度)。

微盟、有赞销售成本和开支(数据泉源:同花顺)

微盟在受到2020年删库袭击后,销售成本的上涨远超收益的涨幅,而有赞的销售用度上涨幅度却对照高。

总体上看,销售开支占收益的比例较大,说明电商SaaS的获客成本是对照高的,这也是为什么泛起“越增进越亏损”的征象。

若是,单个客户的获得成本为10000元,订阅费5000/年,客户连续订阅的情形下2年即可收回成本(不思量增值服务),第三年最先才净盈利,若是第二年客户不再续订,公司在这个客户上就是亏损的。

因此,电商SaaS的获客成本和客户流失率,是影响企业盈利的主要因素。

对于商家来说,按需订阅的SaaS产物险些没有任何放弃成本,因此流动性较高,很难保证连续的订阅。

其次,2020年微盟被删库事宜对其盈利和增进带来的袭击并不小,使得SaaS产物的平安性成为商户的隐忧。

2020年2月23日微盟被员工删库,直到3月3日才修复至完全回复运营,处置周期整整7天。此次事宜的影响很大,反映在年报里就是2020年度销售成本和客户流失率的上升。

2020年微盟客户流失率为26.1%,较2019年的22.2%上升了3.9个百分点,客户的流失给也微盟留下了一些阴影。

然而,在客户容易流失的背后,除了“删库”这种意外事宜,更深条理的问题是SaaS产物以及服务的同质化越来越严重。

破解盈利困局的要害照样要从产物和服务下手。

Shopify通过优化解决方案,在用户体验和增值服务上下功夫,去年实现了3.2亿美元的盈利。

微盟的战略靠近前端市场,推出了大客化、生态化和国际化战略,争取通过更普遍以及更优质的客户群体来实现盈利。

相比之下,有赞的破局之路关注的是产物和手艺自己,偏向后端手艺。2020年有赞为其SaaS产物宣布了52000项更新和升级,为商家提供新性能、功效息争决方案。2019年、2020年有赞的研发支出划分为4亿元和4.52亿元,跨越微盟的1.44亿和2.51亿元。

4、结语

由Shopify掀起的一场电商革命正如火如荼睁开,电商SaaS将商户从传统电商那里拉过来,却又面临客户流失的难题。

在海内,高企的获客成本和客户流失率成为微盟、有赞盈利路上的主要阻碍,而背后更深条理的缘故原由是SaaS产物的同质化问题。

若何在营销服务和产物性能上打出的差异化,这或许才是电商SaaS面临的最紧要问题。