您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

被年轻人捧优势口的预制菜,市场规模已超3000亿

2022年,年轻人下厨房的故事终于翻出了新的篇章。

在外卖、餐饮以及食物工业云云蓬勃的今天,年轻人偏偏心上了做饭。他们与厨房的故事从热爱“看别人做饭”视频下饭生长到亲手实验“炸厨房”之后就再无希望。

停止至故事更新的最后一页,年轻人在用摆满厨房台面的高科技小家电产出了10086道“这玩意看起来致癌”菜品后,《炸厨房组员必看的“厨房杀手”年度讲述 》给出了忠言:色香与味非重点,切记康健与平安,哪怕下馆和外卖,好过消防和医院。

一部门年轻人大彻大悟,回归外卖,而另一部年轻人决议重新界说做饭的看法,将“乱来学”带进了厨房,带着预制菜卷土重来:想吃锅包肉?在家打开半制品锅包肉,放油锅炸好后捞起,淋上包装内自带的糖醋包,一份媲美饭馆的锅包肉就做好了。早餐想吃手抓饼,不必从揉面最先,取出一张某某牌的手抓饼皮,下锅双面煎至微焦,45秒就能实现手抓饼自由。

随着新的消费习惯最先泛起,预制菜正在成为一个大市场。疫情以来,零售商、供应链、餐饮公司都在推动这件事情,京东七鲜、美团买菜、饿了么、盒马、逐日优鲜、叮咚买菜等先后入局预制菜市场。

NCBD(餐宝典)数据显示,2021年中国预制菜市场规模跨越3000亿元,预计到2025年将会突破8300亿元,其中在C端市场的规模占比将靠近30%。

01、预制菜迎来增进:中餐若何尺度化生产?

面临预制菜的突然爆红,许多人最大的疑问仍是“预制菜事实是什么”?

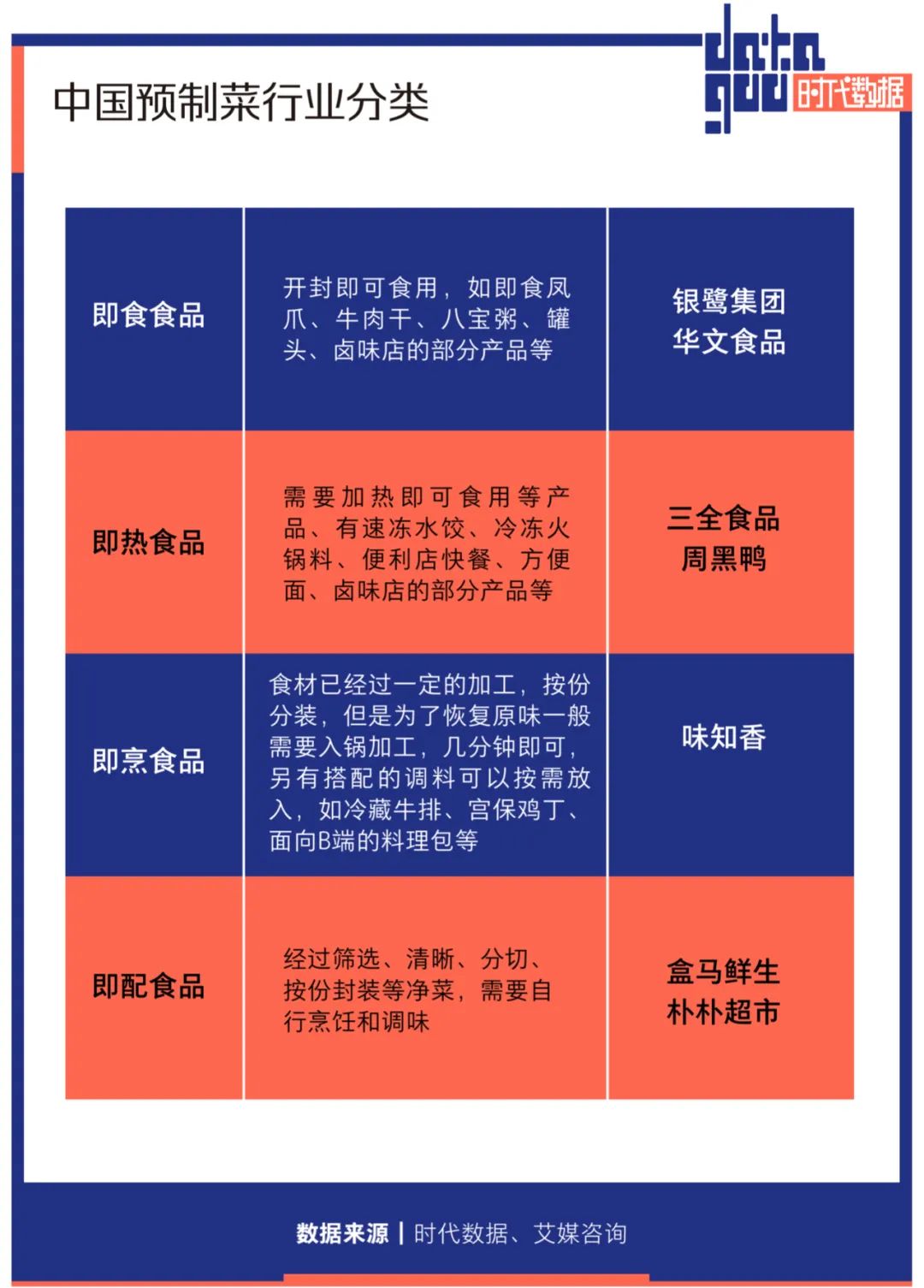

预制菜并不是新事物。从早已在我们生涯中存在多年的罐装食物,泡椒凤爪、酸笋、利便面等休闲利便食物,烧鸡、腊肉、腊肠这类熟食,速冻冷冻食物到近年兴起的冷藏快手菜都属于预制菜。在各种研报中,根据深加工水平以及食用利便性,预制菜一样平常被分为即食、即热、即烹、即配四类产物。

从看法上看,预制菜的局限十分普遍。不外当下受到资源热捧以及民众关注的大多指的是预制菜肴——即烹与即配食物。

预制菜肴在我国的生长历史可以追溯到上世纪九十年月。随着肯德基、麦当劳等快餐店进入中国市场,海内最先泛起净菜配送加工。2000年后,深加工的半制品菜企业最先涌现,但由于相关配套条件不成熟,行业整体生长较为缓慢。

预制菜肴崛起的背后是若何将中餐尺度化生产的故事。这在已往是难以想象的事情。

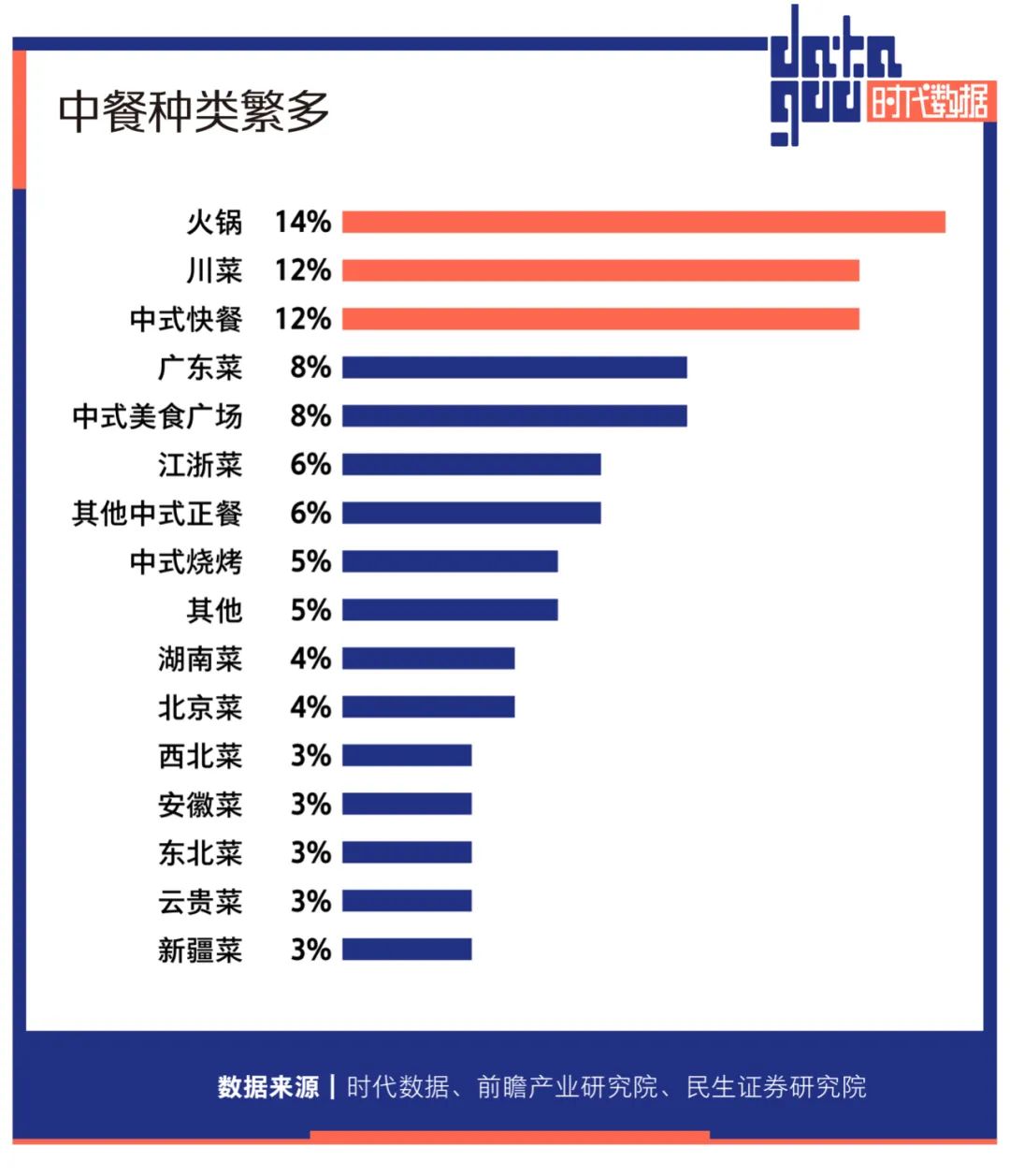

中餐菜系众多,且差异菜系在口味以及烹饪方式上差异伟大。纵然是统一道菜,差其余厨师做出来的口味也有差异,使得中式餐饮企业一直以来对厨师依赖较大。难以尺度化生产所导致的餐品出品不稳固,服务质量乱七八糟成为许多餐饮店的逆境。

时至今日中式快餐规模已经跨越8000亿元。然而相比门店数目划分跨越7000家的肯德基和4000家的麦当劳,中式快餐不仅规模差距甚大,而且没有一家叫得响的天下品牌甚至天下性品牌。

再加上不停上涨的房租、人工、菜价等缘故原由,高闭店率和低利润率成为了餐饮行业面临的两大现实难题。凭证中国饭馆协会的数据,我国餐饮店平均寿命只有500天。

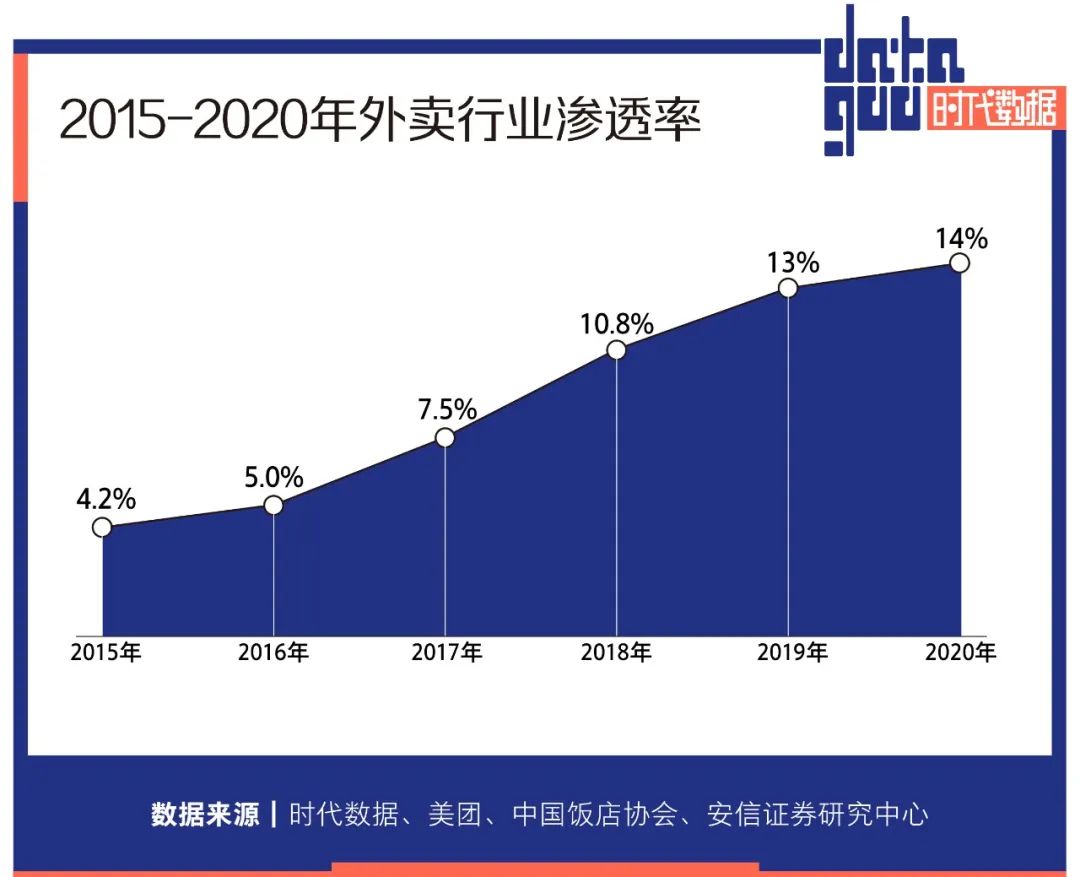

2015年,外卖发作式增进推动着中餐迎来了预制菜的第一个行业发作期。易观数据显示,住手2020年底,全外洋卖用户规模靠近5亿人,总计订单量到达171.2亿单,同比增进7.5%;生意规模同比增进14.8%,高达8352亿,比之前机构展望的6600亿多出1750亿。

对于商家来说,外卖平台牢靠的佣金抽成以及要求商家举行的津贴推广流动津贴,进一步挤压了利润空间。凭证2019年美团宣布的数据显示,平台上八成以上商户佣金在10%-20%,若是没签独家协议,佣金比例更是高达22%-26%。

要在越来越低的毛利中赚钱,除了压缩成本,还得提高销量。根据外卖平台的划定,出餐速率以及评价利害直接决议了外卖商家能否获得流量从而获得销量。

预制菜成为餐饮企业的刚需。商家无需自己现切现炒,拆包、加热、做熟、装盘,一餐饭的烹饪时间甚至可以缩短至3-5分钟。

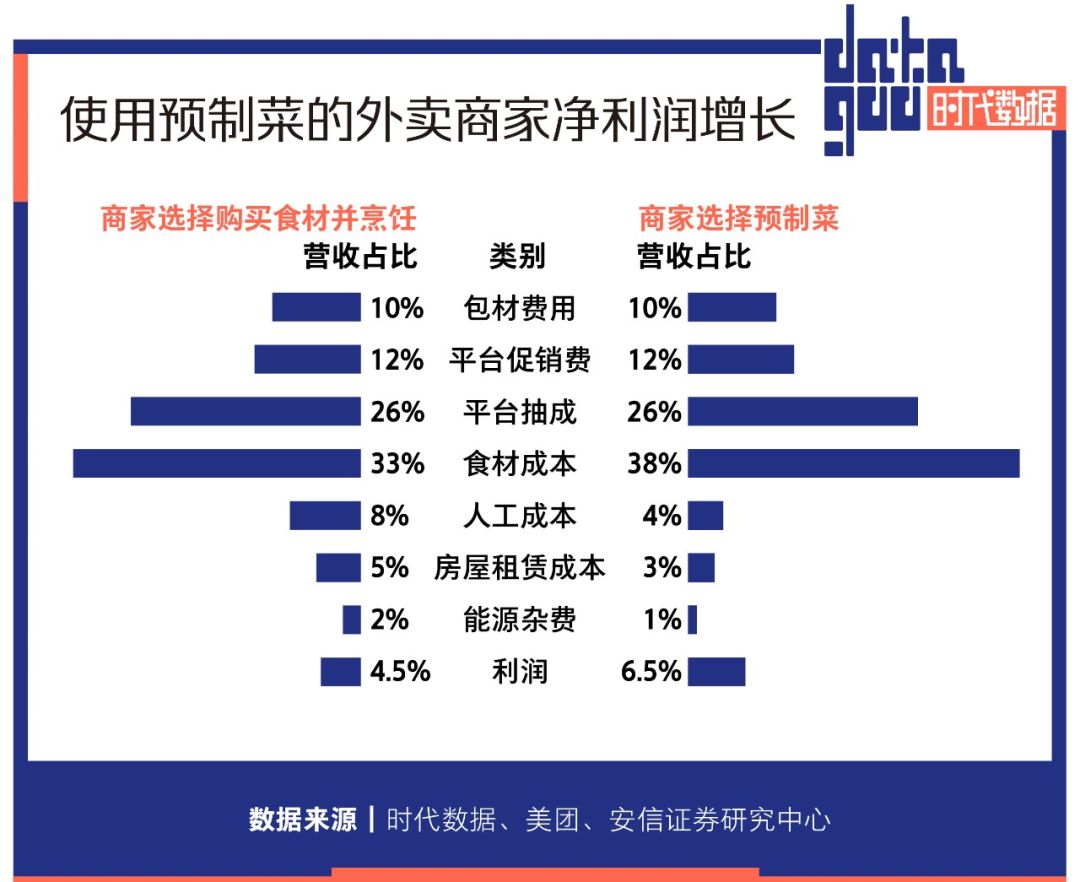

在成本上,安信证券的研报调研显示,接纳预制菜会使食材成本上升,但可以削减人工成本,缩小后厨面积,提升出餐效率以应对出餐速率要求,总体上看接纳预制菜的外卖店家净利润增进2个百分点。

许多连锁品牌直接确立了“中央厨房”,批量购入菜品在中央厨房加工成制品或是半制品,包罗洗濯、切配、包装,然后再用冷藏车运输到各个门店使用,进一步节约成本,也确保他们开出几百家门店还能保证口味一致性。

中国饭馆协会宣布的《2021中国餐饮业年度讲述》显示,现在门店数跨越10家的连锁餐饮品牌中,68.3%的品牌接纳中央厨房做集中配送。好比海底捞、西贝、外婆家、真功夫等餐饮品牌均建自己的中央厨房系统。海底捞旗下的蜀海供应链,已成为海内第三方中央厨房的龙头企业。

冷链物流的生长使得这种需求成为可能。冷链运输条件客观上直接决议预制菜产物的销售半径,2020年中国冷链物流市场规模到达4850亿元,同比增进21.2%。随着冷链物流的生长,预制菜肴的储存时间延伸,菜品鲜度得以提升,预制菜企业在扩大营业辐射局限的同时也降低了配送成本。

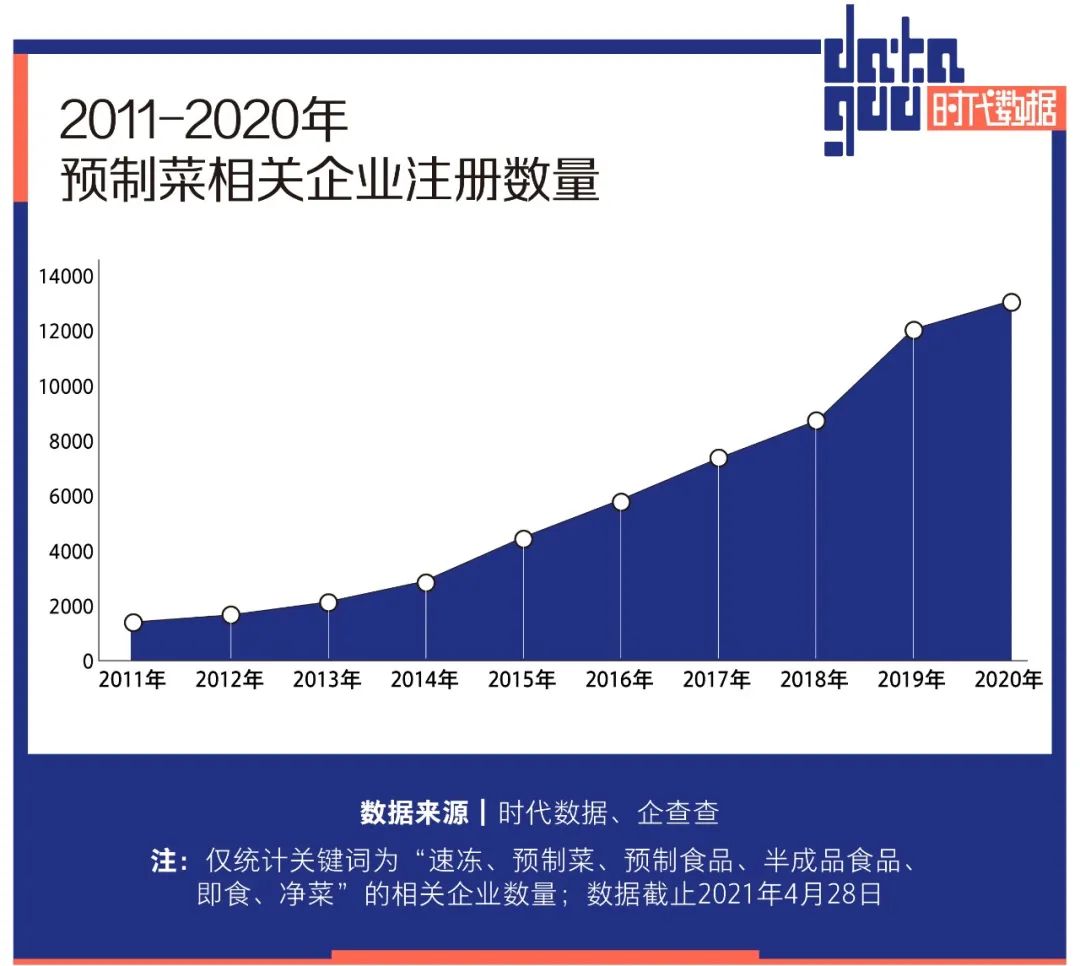

预制菜行业最先飞速增进。数据显示,预制菜相关企业注册量逐年增进,从2015年的4000家涨至2018年的8000家。2020年注册量更是到达近十年之最,整年共新注册1.25万家,同比增进9%。

02、年轻人将预制菜端上桌

只管预制菜早就以种种形式融入到我们的一日三餐中,但在海内市场份额始终有限,除了行业生长缓慢,更主要的缘故原由是无法让重视新鲜食材,考究“锅气”的中国消费者买单。

然则现在,消费群体变了。年轻消费者的加入,彻底引爆了这场关于厨房的革命。多份讲述指出,中国预制菜的消费者岁数集中在中青年。艾媒咨询的调研数据显示,58.4%的受访预制菜消费者岁数漫衍在27-39岁。

此外,天猫超市销售数据指出,半制品菜的消费者岁数段基本集中在34岁以下,其中80%是90后,多数栖身在上海、江苏、浙江、广东等一二线都会。

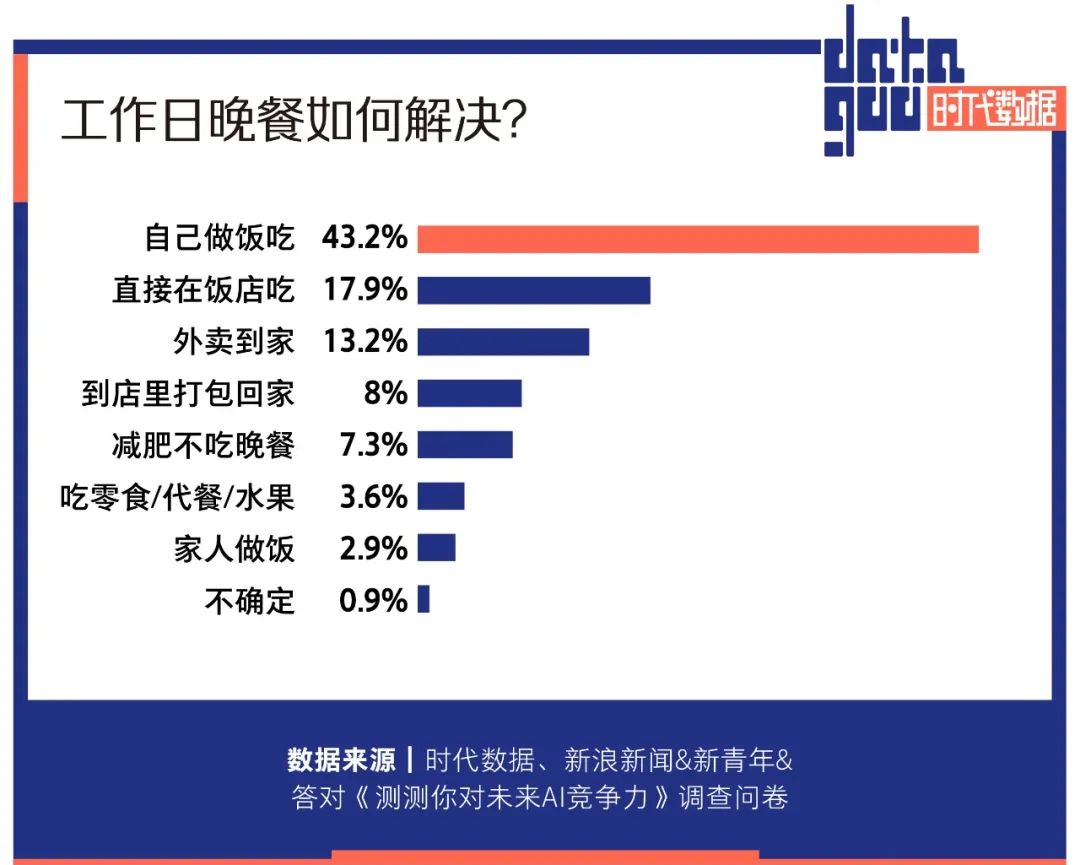

在生涯节奏加速,生涯成本增添,加班延续不停的靠山下,打工人想好好用饭实在并不容易。《2019现代青年的生涯方式》观察显示,在面临事情日的用餐问题时,只有4成的人选择了自己做饭。

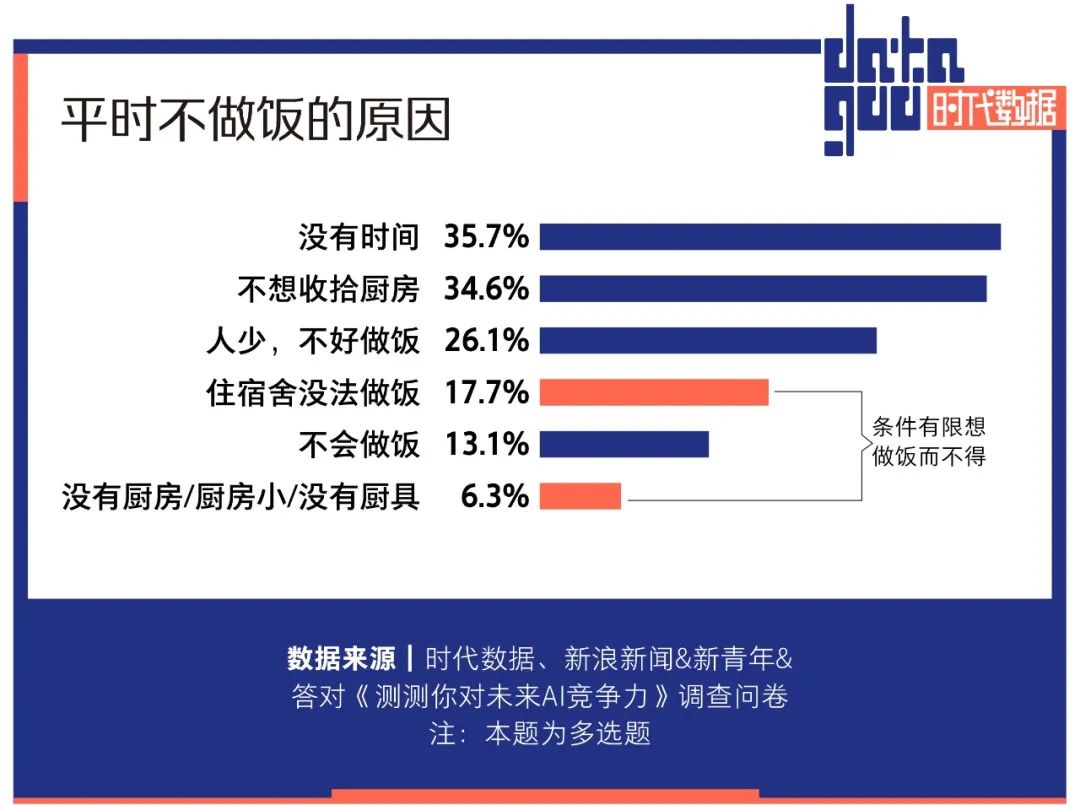

没有时间以及懒得摒挡成为阻碍打工人做饭的两座大山。比起做饭两小时,吃完五分钟,还需要破费半小时摒挡厨房,将珍贵的下班时间所有用于休息,恢复元气,才是现代打工人的生路。

另一个问题是,独居人群逐渐壮大。数据统计,2018年我国独身成年人口已经到达2.4亿人,其中有跨越7700万成年人是独居状态,预计到2021年,这一数据会上升到9200万人。不少人窄小的出租屋或者宿舍基本不具备做饭的条件。纵然有,对于这样的小家庭来说,一人食无论是买菜照样做饭都成为一件穷苦事。

2020年,受到疫情的影响,不少打工人“被迫”走进厨房,然而相较于人均中华小当家的父辈,作为厨房新手的年轻人们,左支右绌的手艺和现实需求之间存在着难以跨越的鸿沟,简朴来说就是对照废厨房。

彼时,多项数据解释市场掀起了一波“预制菜”热潮。2020 年天猫“双11”时代,包罗半制品菜、速食菜在内的预制菜销售成交额同比增进约 2 倍。2021年1-2月份,天猫超市整体半制品菜销售同比去年增进跨越了200%。

今年伊始,面临多地发作疫情之下“就地过年”的招呼,大多数的打工人不得不选择在事情都会过年。没有怙恃的协助,却仍想要操办一场体面的年夜饭,年轻人选择将预制菜端上桌。

商务部数据显示,2022天下网上年货节时代,预制菜销售额同比增进45.9%。从除夕到初二,预制菜成为逐日优鲜最受迎接品类,销售额增幅达2.8倍。叮咚买菜预制菜同比增进400%。

预制菜的泛起让许多灾题迎刃而解。省时好吃,就是它最大的优点。在无法下馆子的日子里,它比外卖和速食更康健,也连年轻人从零最先学摒挡更节约厨房。

03、资源睁开厮杀

国海证券研报显示,现在,预制菜行业下游最大的需求来自于餐饮行业,占比达 80%。小吃快餐店、连锁店、主打外卖的餐饮店、乡厨、团餐食堂等是预制菜应用的主要场景。

随着预制菜最先逐渐被海内消费者接受,暴增的需求也反映在资源市场上。数据显示,2013-2021年,预制菜赛道共发生71起投融资事宜,披露融资总金额超10亿元,涉及项目42个。从融资时间来看,2015年和2016年泛起融资岑岭,划分有14起和17起,2020年起预制菜赛道热度再起,2020年和2021年预制菜赛道共发生23起融资。今年以来,又有数家企业获得融资。

预制菜相关企业注册量2020年注册量更是到达近十年之最,整年共新注册1.25万家,同比增进9%。

伟大的市场远景吸引着产业链上下游企业纷纷最先结构。

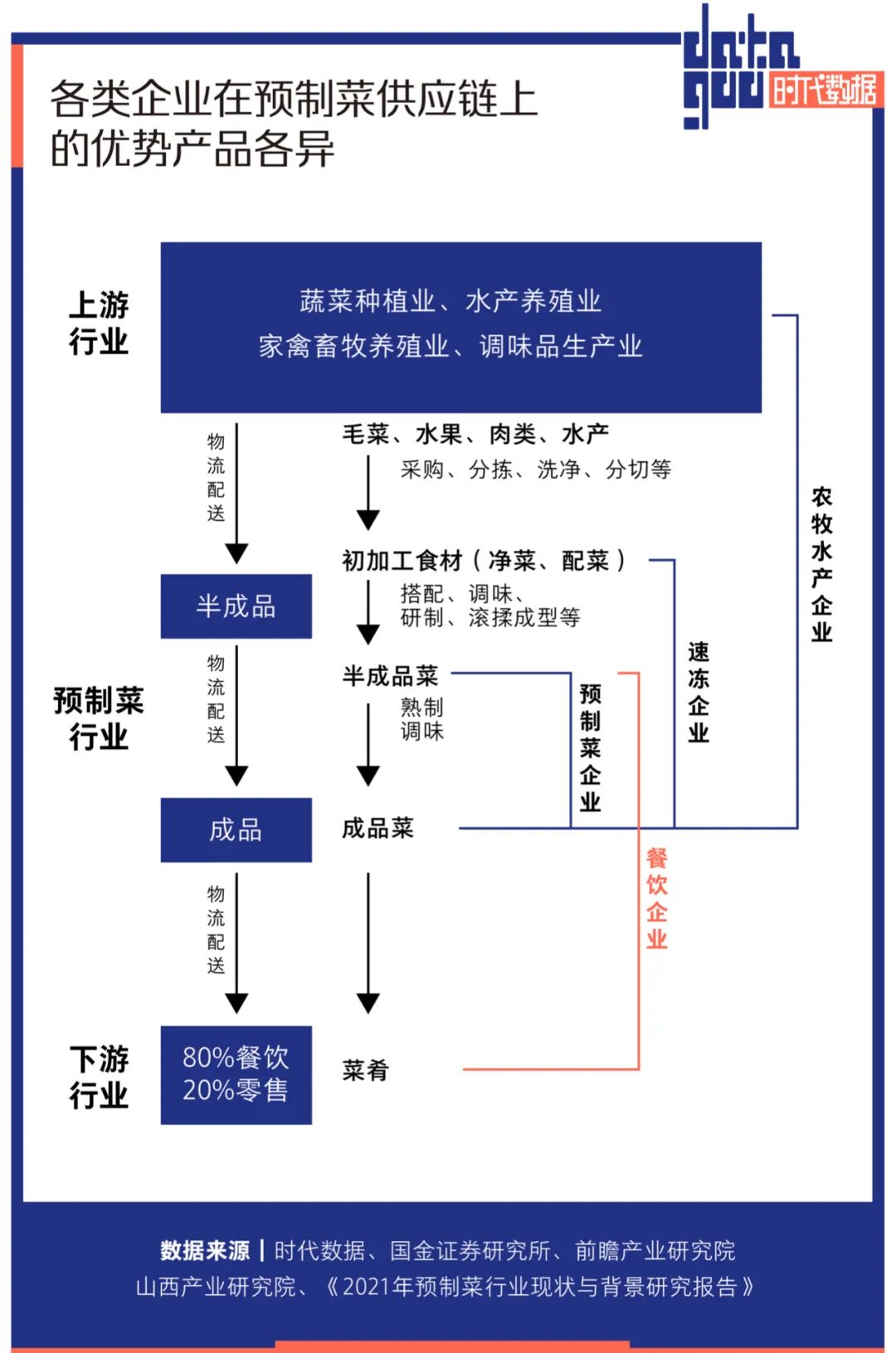

现在海内市场主要有五类玩家:国联水产、得利斯、正大、泰森、龙大美食等上游农牧水产企业;安井食物、三全食物、千味央厨等速冻企业;海底捞、陶陶居、西贝、眉州东坡、广州酒家、金鼎轩等餐饮企业;逐日优鲜、盒马鲜生、叮咚买菜等生鲜电商;味知香、好得睐等专业预制菜的企业。

预制菜制品中原质料占较大,以农林牧渔产物为主。消费界和柠檬品牌社团结宣布的《2021年预制菜行业现状与靠山研究讲述》以为,肉禽及水产等通常占产物成本的90%以上。农牧水产企业具有质料优势,主要结构调治肉制品,如龙大美食、国联水产。

出于保鲜需要,预制菜的运输配送历程需要先进的仓储物流系统以及冷链运输手艺支持。规模化的速冻企业如安井食物,借助其已有的冷链运输、渠道资源等供应链优势,结构预制菜赛道。国金证券以为,速冻食物已有供应链结构可降低预制菜新营业天下化结构难度。

餐饮企业品牌认知度上更高,比起其他企业需要不停研发新产物试错,他们许多产物都是在线下门店经受住了市场检测的爆品。现在已经有不少餐饮企业通过自建的中央厨房和食物加工基地,为本品牌门店统一配送半制品菜,压缩成本和上菜时间。

生鲜电商充当终端网点和配送商的角色,直接毗邻. 厂商和消费者,削减中央环节,相当于削减消耗提升流转效率。味知香等专业预制菜企业,针对特定客群需求,培育产物开发能力,如关注摒挡包市场或专做旅店菜。其中,味知香于2021年在A股上市,被称为“预制菜第一股”、盖世食物则为北交所上市公司,主营凉菜营业。

当众多玩家齐聚一堂之时,若何从众人之中脱颖而出,将磨练的是一家企业在综合能力上的比拼,如研发、加工以及售配能力等。

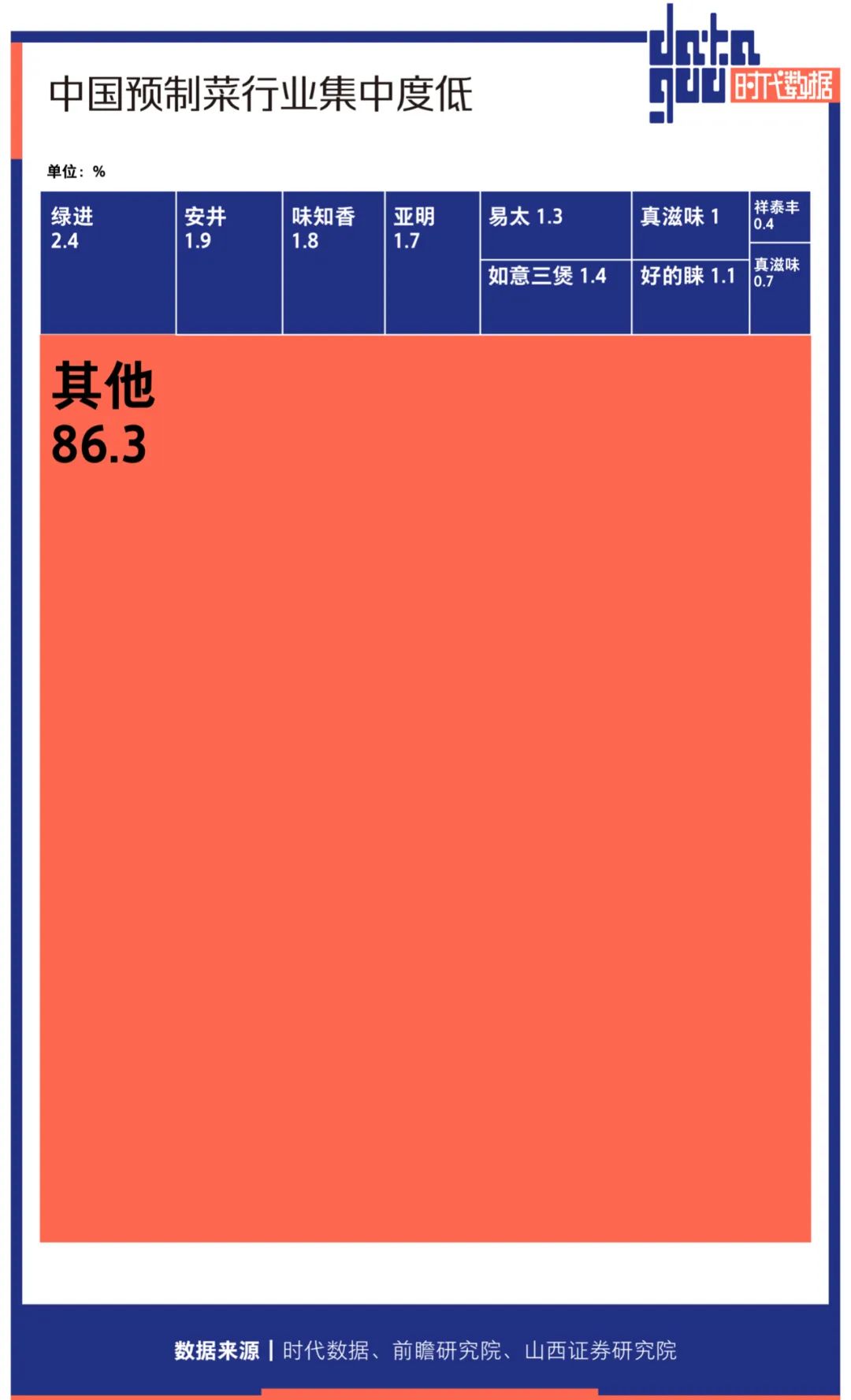

现在只管市场潜力伟大,但中国预制菜行业内尚未形成头部企业。纵然是预制菜第一股“味知香”的市场占有率也仅为1.8%。据前瞻产业研究院数据,CR10(市场占有率排名前10的公司所占市场份额总和)占13.7%;山西证券统计中国预制菜行业CR10为14.23%。