您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

袭击「VC第一股」,天图胜算有几成

天图投资已向「VC第一股」提议袭击,它能乐成吗?

克日,在新三板挂牌的天图投资宣布了停牌通告,称已经向中国证监会报送了「关于申请首次公然刊行境外上市外资股并上市(H股)的申报质料」。这意味着,天图投资正式袭击「VC第一股」。

此前,海内VC机构从未有IPO乐成的先例,只有浙商创投(834089.NQ)、苏河汇(834401.NQ)、同创伟业 (832793.NQ)、中科招商(832168.NQ) 等VC在新三板挂牌乐成,以及2010年鲁信创投(600783.SH)通过借壳方式乐成上岸上交所。

今年年头,泛起了一波PE上市的热潮。今年1月,全球最大的私募股权投资机构之一TPG(TPG.US)上岸纳斯达克。往后,外洋的PE机构L Catterton、CVC资源,以及普洛斯的投资营业等接连传出IPO设计。而在海内,美元PE太盟投资也在今年3月向港交所递交了招股书。

现在,这股热潮终于伸张至VC行业。

天图投资最早以PE起身,厥后增添了VC和并购及控股投资营业。而据企手刺数据统计,其近七成的投资轮次都在B轮及之前,显然有着加倍粘稠的VC色彩。

从结构领域来看,天图在消费行业有着较大的影响力,曾累计投资上百家消费企业,其中包罗奈雪的茶(2150.HK)、周黑鸭(1458.HK)、百果园、江小白、茶颜悦色、三顿半咖啡、鲍师傅糕点、钟薛高等着名的消费品牌。

然而,与风险为伴的创投行业,在追求上市时,总是会有诸多非议。

对于二级市场的投资人来说,风投可能不是理想的投资标的,尤其专注早期投资的VC相较于PE来说,业绩的颠簸性更强,面临风险更高,更难成为首选。

但对于此前上岸新三板的天图来说,奔赴港股似乎已成为不得不做出的选择。

某知乎网友示意:新三板流动性堪忧,看了天图的数据,机构持股基本没有,对于背后的投资人来说,退出难是一个很大的问题。再加受骗前人民币基金召募难题,如能乐成上市,通过上市公司优势刊行相关的债券、基金等金融产物有其便利之处。

那么,天图此次上市又有若干胜算?为何选择港股作为目的?

01舍近求远,天图为何弃A赴港?

作为降生在内陆区域的天图投资来说,去A股无疑是更近的选择,但天图为何舍近求远,奔赴香江?

这就要先看A股的上市门槛对天图来说是否友好。

据领会,现在A股对于创投契构上市并没有明确支持的态度,但制度上也并未阻止资管公司上市。

不外,一些地方文件已经最先了对「创投契构上市之路」的探索。

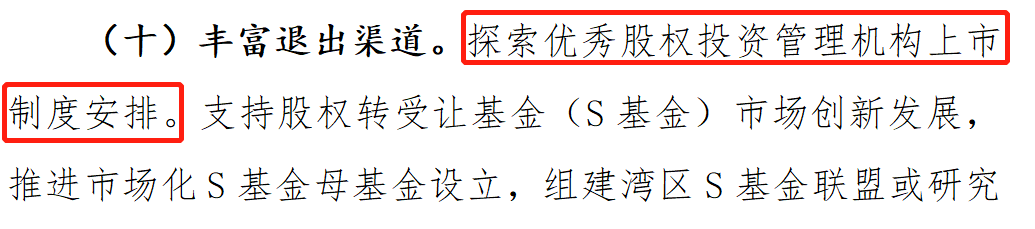

早在2021年1月,深圳市政府就宣布意见稿,提出探索优异股权投资治理机构上市制度放置,被视为打响了探索创投契构上市的第一枪。

图片泉源:深圳市地方金融羁系局官网

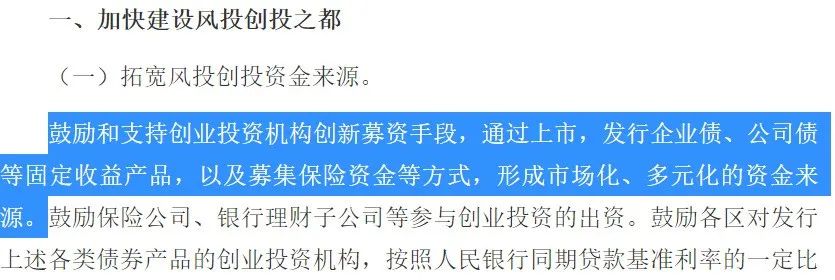

同年,广州也紧随厥后,出台政策明确示意激励和支持创投契构创新募资手段,包罗上市。

图片泉源:广州市人民政府办公厅官网

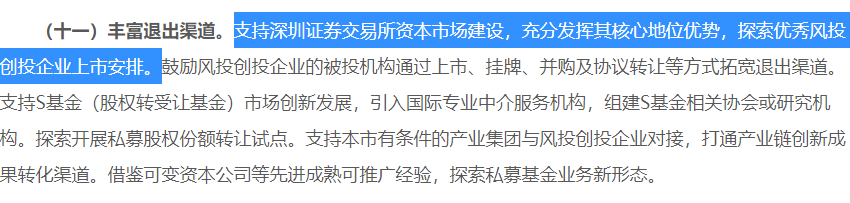

今年4月,深圳市地方金融监视治理局印发《关于促进深圳风投创投连续高质量生长的若干措施》中就明确提出,支持深交所资源市场建设,充实行展其焦点职位优势,探索优异风投创投企业上市放置。

图片泉源:深圳市地方金融监视治理局官网

然而,对于这些行动,资深投行人士王骥跃向VCPE参考(ID:vcpecankao)示意:「上市证监会说了算,地方政府说了不算,A股政策不支持。」

IPG中国首席经济学家柏文喜也向VCPE参考(ID:vcpecankao)示意:天图投资选择去港股上市而非A股,主要是由于A股不太支持和迎接投资类企业上市。

此外,在执法律例层面,创投契构上岸A股也面临诸多阻碍。

某金融状师向VCPE参考(ID:vcpecankao)示意:

「凭证我国证券投资基金法以及私募基金的羁系划定,私募类产物不得向不特定民众群体举行公然销售。在早期私募公司上新三板时,存在借私募基金公司召募之名,行私募基金产物召募资金之实的情形。事着实实务中,私募基金公司作为刊行众多私募基金的治理人,外在很难分清现实资金走向。

但A股对公司有严酷的要求,而且其购置人群基本不具有门槛,与私募基金不得公然销售的划定相冲突。

另外,凭证《合资企业法》第三条,国有独资公司、国有企业、上市公司以及公益性的事业单元、社会整体不得成为通俗合资人。若是一间私募机组成为上市公司,其就不能成为合资制基金的通俗合资人,进而对基金治理营业发生限制性影响。

以上都是执法因素,并不限于以上。因此,现在纵然天图通过股权架构等实现A股上市性价比并不高。」

相比之下,港股这边的情形,似乎要友好许多:

首先是制度层面,上述金融状师示意:「美股及港股相对成熟、规范,港交所的优势主要体现在制度层面没有那么庞大。港交所对于天图投资这样的资产治理类公司,没有像A股市场这样多的限制,许多企业在A股不相符刊行条件,就可以去港股上市,因此对这样的公司,在港股上市融资环境会加倍宽松一些。」

换言之,港股相对简朴的上市制度,对于主营私募股权投资的天图来说,更容易实现乐成上市。

此外,上岸港股似乎利益多多:

从融资的角度看,港交所可能是创投契构加倍理想的舞台。首先是「新三板 H股」的模式可以令其同时受到海内外资金的关注;其次,业内人士向VCPE参考(ID:vcpecankao)示意,天图投资赴港上市,可能意在刊行包罗美元债在内的债券、基金等金融产物,相关的羁系政策也较A股市场更宽松。

02袭击「VC第一股」,胜算几何?

相较于A股来说,港股上市制度友好一些,但天图是否就可以高枕无忧了呢?

柏文喜向VCPE参考(ID:vcpecankao)示意:天图投资上市胜率与企业质地、诉求目的有关,也与市场接受度有关,主要的挑战或者阻碍因素可能会来自公司业绩、治理水平与市场接受度。

业绩方面,港交所主板对上市申请人的业绩条件是:「在三个会计年度的股东应占盈利必须相符:最近一个财年不低于3500万港元(约合人民币2985.08万元);前两个财年不低于4500万港元(约合人民币3837.96万元);企业市值要到达5亿港元(约合人民币4.26亿元)」的条件。

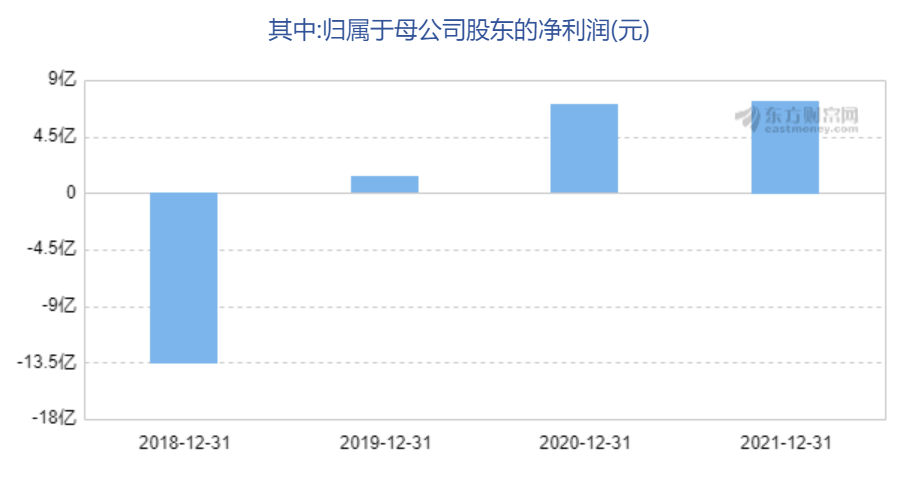

东方财富网数据显示,2019年~2021年,天图投资归属于母公司股东的净利润划分为1.36亿元、7.06亿元、7.35亿元,住手发稿总市值为25.99亿元。其业绩远远跨越港交所的准入门槛,云云看来,天图上市乐成的可能性大了一些。

其次,上市的时机也很主要。

天图传出赴港上市的新闻以后,有业内人士在知乎平台揭晓看法,「VC/PE的收入、利润颠簸性太大,且现阶段港股低迷,天图投资此时赴港上市,或许并不是好时机」。

这种忧郁并非没有原理,现在,港股上市的创投、股权服务机构,市值均不理想:

住手发稿,华兴资源(1911.HK)市值为51.79亿港元(约合人民币43.97亿元),较上市首日市值135.46亿港元(约合人民币115.00亿元)跌超六成,近乎腰斩;

清科创业(01945.HK)上市首日市值报收34.80亿港元(约合人民币29.54亿元),住手发稿,市值仅为7.91亿港元(约合人民币6.71亿元),跌幅达77.3%。

云云看来,就算天图乐成上岸港股,后期的股价走势是否理想,也另有待时间验证。另一方面也说明,创投契构可能不是二级市场投资人青睐的投资标的。

一位投资人告诉VCPE参考(ID:vcpecankao),二级市场投资人与做早期的VC可能自己就「不是一类人」。他强调:「PE机构还好,投资轮次偏后期,被投企业很快就可以上市,能够让投资人看到‘快钱’」,但VC机构的平均投资周期都在7年,甚至10年,二级市场的投资人未必有这样的耐心。

现在,受到疫情、地缘政治等因素影响,众多行业遭受袭击,退出通道进一步收窄,市场上对海内创投行业的信心也受到影响。

此外,天图投资重点关注的消费市场近期遇冷。据IT桔子统计,近五个季度以来,海内的新消费、人工智能、大康健三个大赛道中,只有新消费的投资金额处于连续下降的态势;而且在今年一季度,大康健领域融资总额为448 亿元,同比削减了 26%;人工智能领域融资总额为369.4 亿元,同比仅下降1%;新消费融资总额为152.7亿元,同比削减了69%,是降幅最大的领域。

而且从其他投资机构的显示来看,不管是曾经将吃喝玩乐作为投资焦点的美团战投、美团龙珠,照样今日资源这样在消费领域颇有影响力的机构,都已经调整投资战略,转战硬科技领域。因此,市场对消费行业的消极情绪,或许也将成为其上市路上的一大挑战。

但也有资深人士以为,投资消费实在增添了天图投资上市的胜算。消费本质上照样长青行业,市场隆冬只是暂时的,消费的需求永远存在,以是实在相较于一些新兴看法来说,投消费的风险颠簸实在更小。

03天图上市,有何影响?

对于天图投资自身来说,若是能够乐成上市,无疑将拓宽募资渠道。

IPG中国首席经济学家柏文喜向VCPE参考(ID:vcpecankao)示意,二级市场公然透明的规范运营以及市场影响力的提升,更利于天图投资的后续募资。

亚禾资源合资人徐振群向VCPE参考(ID:vcpecankao)示意:上岸香港联交所,刊行股票以增强资源金实力,在一定水平上可以让天图资源的营业加倍游刃有余,例如更强的资源金可以成为迫切退出、然则又连续看好的项目的S基金,有能力继续穿越牛熊周期。

同时,此举的另一重意义则是为LP提供了另一条退出的渠道——LP转股。

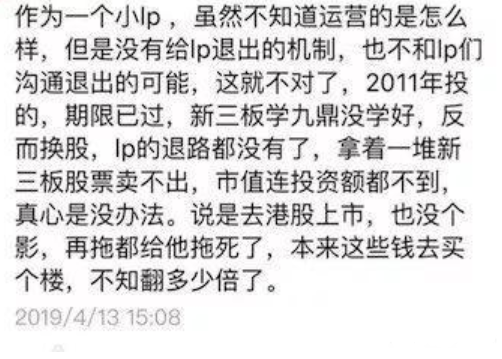

LP转股曾在新三板风靡一时,即将LP的份额转换成公司股份。据蓝洞新消费报道,2015年,天图投资的一位LP在天图挂牌新三板时将LP份额转换成了股份,彼时是由于许多项目退出无望,天图相关人士对LP称,若是不转换为天图股份可能一分钱收益都没有,以是LP只好接受了这样的处置方案。

但新三板的流动性对照差,这些股票没有设施套现。而且据那时的LP透露,彼时天图投资就流露出了赴港上市的设计,只是不知道何时兑现。

图片泉源:蓝洞新消费

徐振群告诉VCPE参考(ID:vcpecankao),LP转股的争议点就是对投资公司的估值很难杀青一致。

已往,新三板市场缺乏一套稳固的估值系统。2015年,中国网财经宣布的文章《新三板市场是有用的吗?》剖析称,从披露信息的质量来看,新三板市场存在的挂牌企业宣布的财政数据审核不严,公然信息与现实不符的征象,这使得新三板信息披露制度的有用性不高,最终多种因素导致了新三板市场的股票价钱很难反映企业真正的价值。

港股市场则会改变这种状态。徐振群指出,若是天图投资在港交所刊行乐成,自然就有了公允订价,这将成为LP转股的一把钥匙。

而对整体创投行业来说,天图投资此举则为「创投契构募资」打开了另一扇希望之门。

私募股权机构对拓宽募资渠道的探索由来已久。2010年之后,海内曾泛起一股创投契构挂牌新三板的热潮,但很快就乱象丛生。由于操作不规范,羁系难题等庞大因素,创投契构上岸新三板的风潮很快被叫停。

徐振群示意:自重新三板的门对投资机构关闭以后,创投契构便一直追求突破。天图投资此举,若是乐成将具有一种树模效应,应该会有更多的投资机构争相效仿。

多位专家亦示意,天图投资若是乐成上市,或许将掀起一波VC上市的新潮水。

此外,柏文喜还指出,天图投资若是乐成上市,另有可能引发海内创投市场的加速分化与集中度的提升。

近年来创投契构之间从拼投资、拼退出,到拼服务、拼资源,竞争不停加剧。强者恒强,头部趋势也越来越显著。未来,能否上岸资源市场获得加倍普遍的募资渠道,撬动更大收益,或许也将成为决议机构实力的一大影响因素。