您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

合管的基金到底跟谁姓

最近这阵子,撒播已久的易方达“千亿顶流”林森去职一事终于灰尘落定。值得一提的是,就在易方达宣布林森去职的一周前,他治理的多只基金都宣布了增聘基金司理通告,被不少投资者看作是林森去职简直切信号。

事实简直云云。当统一治理人的多只基金麋集增聘第二基金司理时,往往随同着原基金司理的去职。不外,并不是所有的增聘都是去职的信号,有时,它还蕴藏着一些其它的变数。

去年泓德卓远增聘基金司理的事情,就打了许多基民一个措手不及,甚至基金事实是谁在管、生意权限若何分配也一度陷入匪夷所思的田地。

个案通常都有特殊的种种缘由,但一个更普遍的伟大谜团是,基金公司到底若何分配合管基金的治理权限?

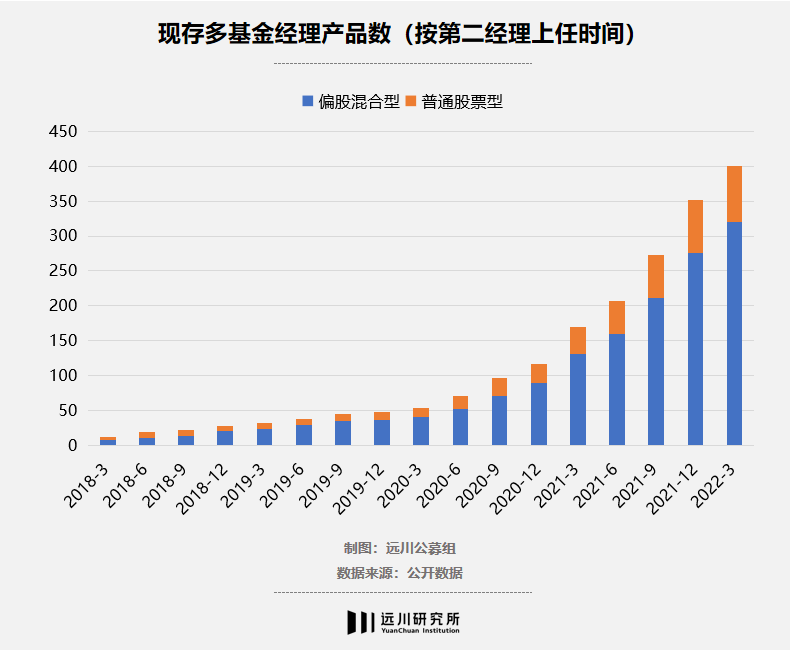

实在,绝大多数时刻,一只基金的基金司理只有一位,然则近两年,公募基金治理规模快速扩张,明星基金司理层出不穷,许多基金公司出于“老带新”或者“优势互补”的目的,会让两个或者多个基金司理配合治理一只基金,于是,“多基金司理产物”的数目也逐渐增多。

除了中途增聘基金司理,越来越多新基金的刊行,也都打着“双基金司理”的名号,似乎一切问题都可以用增添一小我私人来解决。可每当有“合管”基金泛起时,网络上就会有大量基民发问:这个基金事实谁在治理?持有的基金新挂名了一个不熟悉的基金司理,到底要不要赎回?

显然,对于合管基金,基民们存在诸多疑虑,而本文也试图去探索这样一些问题:为什么基金需要多小我私人来治理?合管基金若何分工,谁才是真正的操盘手?合管的效果,真的能做到1 1>2吗?

01、合管基金的降生

显著一小我私人就可以认真的基金,为什么要由两小我私人甚至多小我私人来治理呢?

对于“固收 ”产物来说,设置合管的两位基金司理往往各自善于的是完全差其余大类资产,会有明确的分工——即一人认真债券领域的投资,一人认真股票领域的投资,治理模式一样平常为股债分仓,我们凭证两位基金司理的身世靠山就能判断出来。这种让基金司理在差其余资产上发光发烧、互不影响的合管,倒也师出著名。

但对于同样都是股票身世或同样都是债券身世的基金司理,配合合管产物又是出于什么缘故原由呢?

在讨论这个问题之前,我们先要区分一下两种情形:基金到底是从确立之初就是合管,照样原本由一位基金司理单独治理,却在中途增聘了第二基金司理而酿成的合管。

对于第一种情形,基金在刊行的时刻就是打着“双基金司理”的名号来召募资金的,许多时刻是基金公司的一种宣传手段:

要么基金公司会以“强强联手”举行宣传,强调产物是由双金牛基金司理、双明星基金司理等资深但能力圈差其余基金司理配合治理的,阵容十分壮大,其目的是为了打造一个加倍“周全”的产物,从而吸引更多的资金。

要么产物会设计成“老带新”的模式——即一位着名基金司理搭配一位资历较浅的基金司理,在宣传时会强调其中着名基金司理的“领头”作用,这样设计的利益是,基民们会冲着名气大的那位基金司理购置产物,让基金的募资更为顺遂,同时又增添了新人的曝光度,以一个更理想的规模最先做净值,后续再单独发产物时也有业绩可循。

这是基金公司“推新人”的通例操作,新基金司理由于治理履历尚浅,又没有公然业绩支持,很难取得投资者的信托,为了培育新人、给新人“造势”,基金公司会把他放置到着名基金司理治理的基金上“露露脸”、积累履历,而资深的基金司理往往也乐于辅助新人发展,以是“老带新”也成了合管基金最常见的一种模式。

与一最先就是多基金司理合管差异,中途增聘第二基金司理的情形更为庞大。

有的仍然是“带教型”,好比董承非治理兴全趋势时代就先后带过邹欣、燕徙和童兰;也有“互补型”,如银华中小盘在善于科技领域的李晓星单独治理两年多后,加入了对消费行业有深度认知的张萍一起治理;另有“减负型”,好比2020年上半年,刘格菘单独治理的广发创新升级夹杂基金规模到达近百亿,于是增聘了费逸来配合治理。

另有一种听上去更特殊的情形——“以新救迷你”。在业绩显示欠佳的小规模基金中,增聘一位业绩优异的新晋冠军,辅助原基金提高着名度,稳住持有人情绪的同时吸引更多的投资者。好比去年6月,规模不足1000万的前海开源沪港深智慧生涯增聘了业绩排名前线的崔宸龙来治理后,规模扩大了4倍。

除此之外,基金司理即将卸任或去职,他旗下的多只产物也可能会麋集增聘基金司理,有时是加入同样优异的基金司理,有时则是交接给新人。

总的来说,提升宣传效果、提高业绩、提升新人、去职交接等都是合管基金降生的理由,似乎“多小我私人就多份气力”。

然则,这里存在的问题是:基金司理若何分工互助?到底谁才是真正的操盘手?

02、谁是基金真正的操盘手

对于投资者来说,基金现实操作者的投资能力,是判断一只自动治理型基金是否值得投资的要害。

要鉴别基金的现实治理者是谁,则需要将多基金司理产物与两位基金司理单独治理的产物举行对比,考察它们持仓和净值走势的相似度,从而判断各自在合管基金中施展了多大的作用。

1.“互补型”

当两位基金司理资历相当,不存在有显著的名气和投资能力上的差距时,为了更好地治理大规模资金,扩大基金的投资局限,往往会接纳分仓治理或配合决议的模式,即两人都介入到了基金的现实操作。

分仓治理就是两位基金司理有明确分工,每人认真自己所善于领域和行业的投资,好比一人认真A股、一人认真港股;一人认真宏观、一人认真微观;一人认真消费、一人认真科技等等,资金会按一定比例举行划分,公司内部也会对分管资金举行审核。

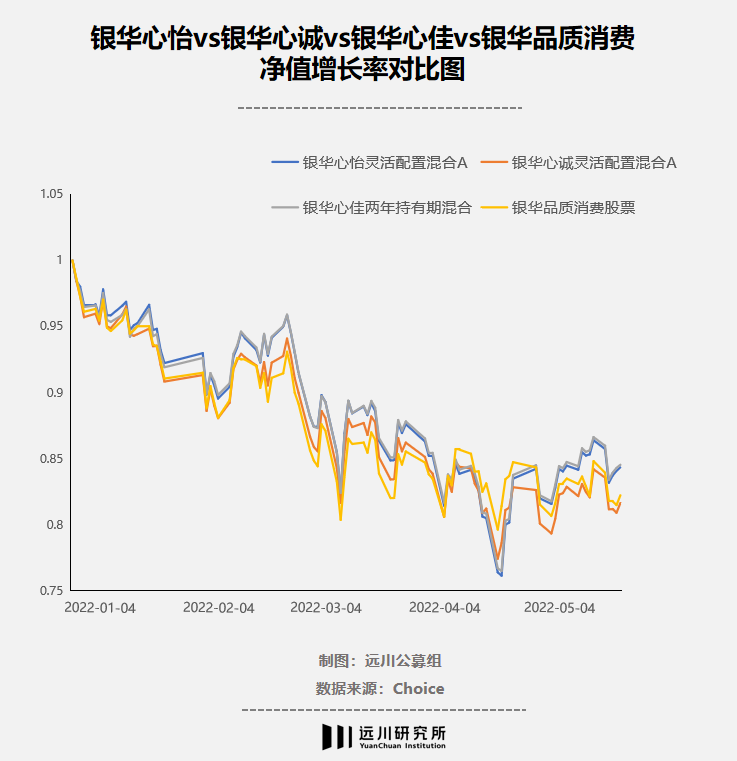

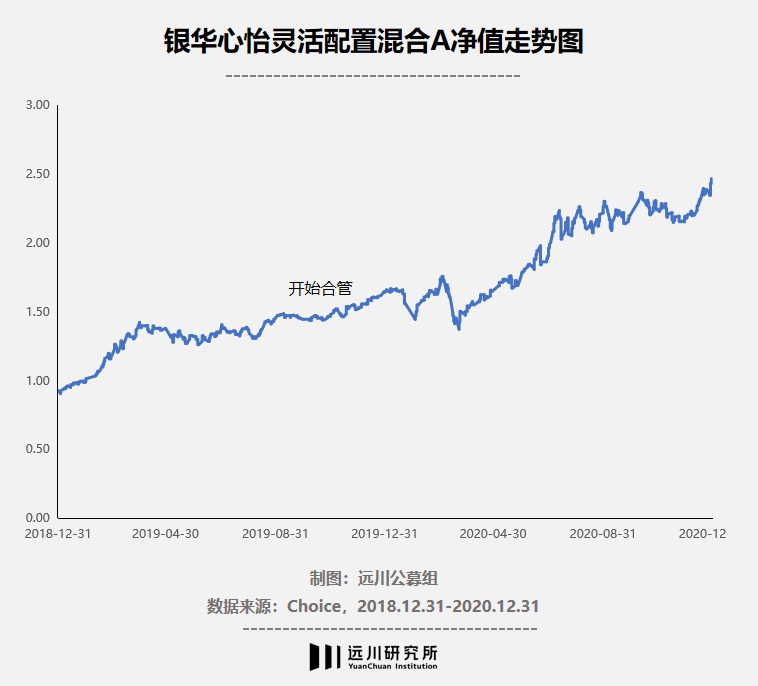

这种情形在崇尚小组作业的基金公司较为常见,好比银华李晓星名下就有多只合管基金。

在银华,李晓星所在团队一共7人,他是组长,对名下所有基金认真,与此同时,整个团队根据行业明确分工,每个成员分管各自所认真行业的持仓,好比李晓星主要认真TMT的设置,张萍认真消费行业的设置,程桯主投周期和金融。

以银华心怡和银华心诚为例,这两只基金都由李晓星和张萍配合治理,将其与李晓星单独挂名的银华心佳、张萍单独挂名的银华品质消费举行对比发现,今年以来,心怡与心佳(李晓星治理)净值走势、前十大持仓险些一致、心诚与品质消费(张萍)净值走势、前十大持仓也险些一致,而心怡与心诚净值走势较为相似,前十大持仓重叠度也有一半。

由此可以推断,银华心怡和银华心诚都有两位基金司理的介入,然则分工并不完全一致。银华心怡更大的仓位由李晓星认真,但张萍会分管消费行业的持仓。而银华心诚更多由张萍认真,但李晓星也会分管TMT行业的设置。至于两人是三七开照样五五开,由各个行业专家来判断景心胸,最后由李晓星来完成行业对照。

除了分仓治理外,配合决议也是一些合管基金会使用的一种模式,这种情形下,基金司理相互并没有显著善于的行业,不会举行明确分工,而是两小我私人商议着来决议若何投资,这时两位基金司理更多是取长补短、配合发展,阻止基金的小我私人气概过于强烈,好比兴全趋势一直以来就是这种方式。

总的来说,无论是分仓治理照样配合决议,基金司理都有介入到投资历程中来,这类合管是名副实在的合管,也十分磨练团队成员的默契与信托,若是配合得好的话会取得不错的效果。

2.“老带新”

在合管基金里,一位资深的基金司理搭配一位资浅的基金司理也十分常见,不外,由谁占主导职位也视情形而变。

有的基金虽增聘基金司理,但依然是老基金司理占主导职位,新基金司理在投研上提供辅助。这种模式多泛起在老基金司理阶段性业绩不佳时,增聘一位基金司理作为其能力圈的弥补,拓宽投资气概和投资领域,好比原由邬传雁单独治理的泓德卓远,增聘于浩成配合治理。

对比泓德卓远与泓德远见回报(邬传雁单管)、泓德泓汇(于浩成单管)今年以来的净值走势可以看出,它与邬传雁单独治理的泓德远见回报重合度较高,再连系三只基金最新持仓来看,焦点仓位更多是出自邬传雁之手,因此,邬传雁是主要认真人,于浩成作为辅助。

大多数时刻,“师傅带徒弟”是一个动态的历程,往往随着新基金司理的逐渐发展,“徒弟”在基金中的“渗透率”会提高,施展越来越显著的作用,老基金司理不再占有主导职位,而是两人分庭抗礼。

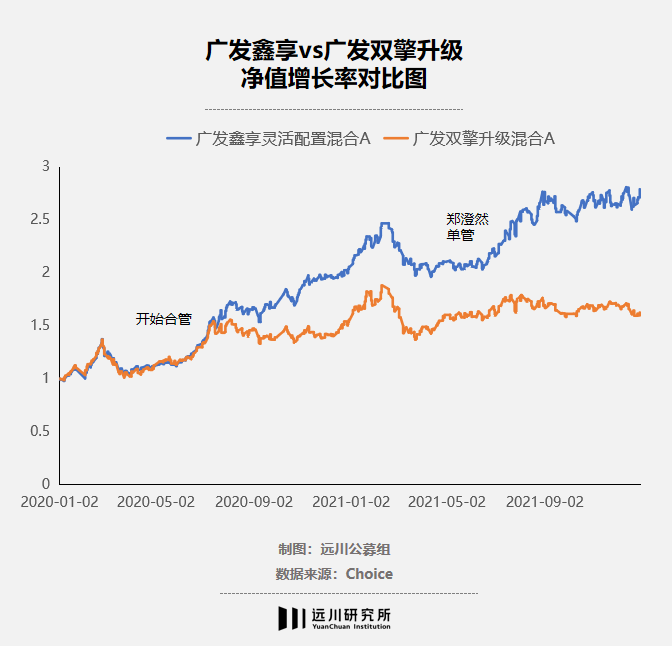

而当新基金司理形成了自己的治理模式,新基金司理则会进一步占有主导职位,老基金司理只把关大偏向上的决议,后或逐渐退出。好比广发基金刘格菘带郑澄然,中欧基金周应波带刘伟伟。

拿广发鑫享天真这只基金来说,它最初由刘格菘治理,2020年5月增聘新人郑澄然配合治理,一年后,则交由郑澄然全权治理,完成了基金的接力。

从净值走势图来看,广发鑫享前期与刘格菘单独治理的广发双擎升级走势基本一直,后期走势虽相似,但两者已拉开差距,逐渐形成郑澄然的气概,直到完全由郑澄然主导,与广发双擎升级“分道扬镳”。

从持仓上看也类似,合管前期广发鑫享与刘格菘单独治理的广发双擎重合度更高,后期则重合度下降,说明郑澄然成为主导气力。

除此之外,有些外面上看是“老带新”的基金,现实上老基金司理仅作挂名,现实操作者已酿成新基金司理。

这在两种情形下较为常见:一是老基金司理即将去职或卸任,但交接还需要时间;二是老基金司理挂名辅助新基金宣传,提高着名度,但在后续治理中现实由新基金司理治理。

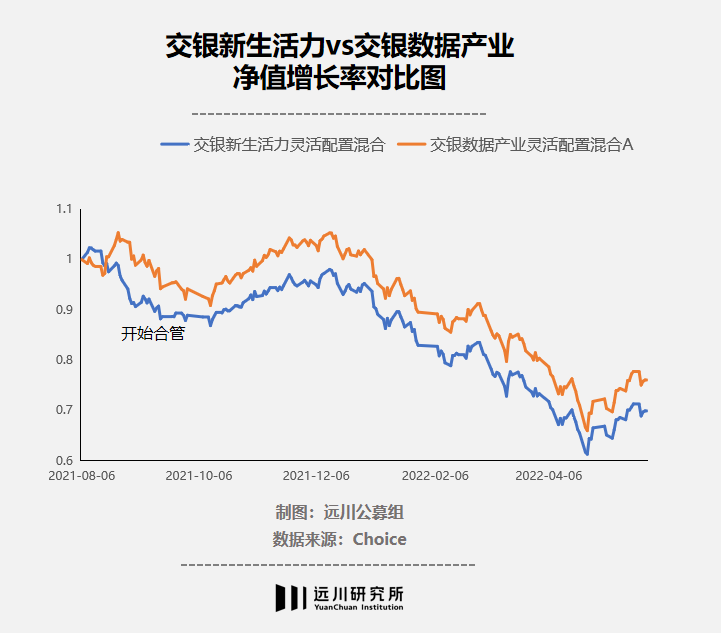

比云云前由杨浩单独治理的交银新生涯力,于2021年9月增聘田彧龙后,净值走势与田彧龙单独治理的交银数据产业险些一致,说明新基金司理田彧龙是现实操作者,杨浩仅作挂名。

总的来说,多基金司理产物的合管模式各有差异,现实操作者也会随着时间的推移发生转变,这就往往需要投资者保持跟踪、仔细甄别。若是只是冲着其中某一位基金司理去买产物的话,很有可能会“买错”,倒不如直接买其单独治理的产物来得简朴。

03、效果常是残酷的

在《浪姐》里,缺少着名度的选手,在“老大姐”的率领下也能“成团出道”、大放异彩;而自己实力强、唱跳佳、名气大的选手,光solo就能赢得一票观众的支持,组团对其来说,配合得好可能是锦上添花,反之则可能让她泯然众人。

基金司理们合管产物也是云云,相互配合得好,可能会有“1 1>2”的效果,配合得欠好,则会导致“1 1<2”。总之,组队是一种十分磨练默契度和凝聚力的模式。

合管的优势往往体现在基金司理之间的能力圈互补。在“强强联手”的模式之下,若是基金公司有科学的治理方式与合理审核机制,基金司理们分工明确、权责明晰、配合适合,那么,简直可以起到“1 1>2”的效果。好比在银华李晓星所在的小组,组员优势互补、分行业治理持仓,组长对整体产物认真,也使得银华心怡近2年来收益率到达80.32%,位于同类前5%。

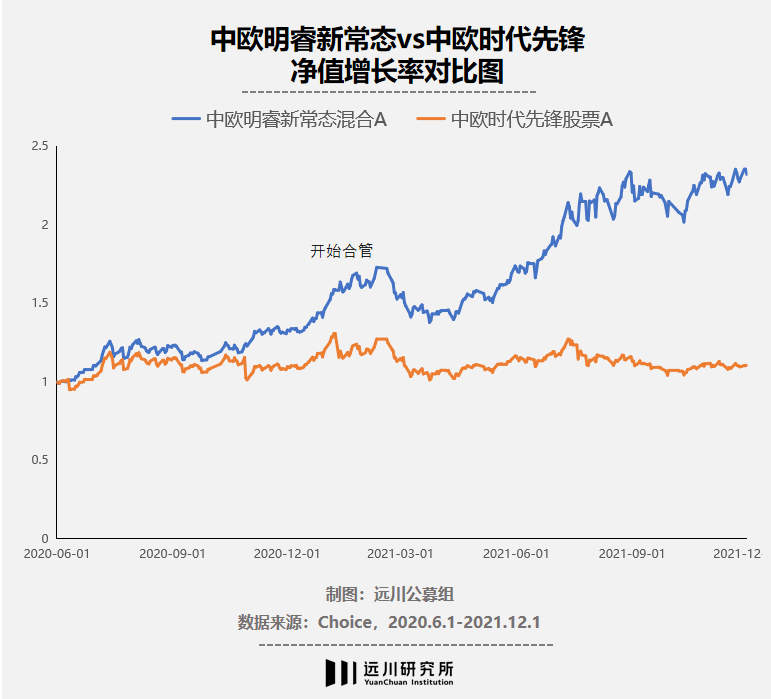

在“老带新”基金中,由于新基金司理发展快速,且能力圈对老基金司理起到了有用弥补,也会使基金取得不错的成就,好比,中欧明睿新常态自增聘刘伟伟后,在2021年02月~2021年12月时代结构了较多新能源领域的投资时机,该基金在2021年收益率到达47.93%,排名市场前2%。

然则,合管有时并没有预期中的效果。一些基金阶段性业绩不佳,增聘基金司理后,依然无法发生拉动效果,该下跌照样下跌,多一小我私人并不能让其“死去活来”。好比泓德卓远在加入于浩成后,仍然还在水面之下;此前由范洁治理的前海开源沪港深智慧生涯在加入去年的冠军崔宸龙后,依然没能拯救其下跌的颓势。

前者是由于基金司理自己照样在坚持自己的投资气概,并没有去追逐热门,短时间内很难看到大幅转变;后者则很洪水平上受到港股市场大跌的影响,换一小我私人也“无力回天”。以是,靠增添一小我私人去拉动短期业绩的方式,并不时常有用。

实在,无论是中欧明睿新常态加入刘伟伟,照样广发鑫享加入郑澄然,它们大幅提升的业绩无疑都是得益于踩中了2021年的新能源行情,而自己就受到当前市场气概影响而下跌的基金,倘若增聘的基金司理并不在热门板块做结构,也无法有用拉动基金业绩。

总而言之,由于基金阶段性显示不佳而否认基金司理的投资能力,还为时尚早,因此而增聘基金司理的行为也有待商讨。

事实,合管的劣势也很显著。每个基金司理都有自己的投资气概,而一种气概不能能在所有市场中都适用,岂非每当市场气概发生转变,就加入一位基金司理来改变产物特征吗?若是两人明确分仓倒可以做到互不影响,但若是没有明确分工,两人很可能在治理权限、投资理念上泛起矛盾或者分歧,而无法顺遂磨合的话则会对相互的操作造成负面影响、发生较大失误,甚至造成气概漂移。

事实上,基金司理单独治理产物往往能更好地施展其投资理念和投资气概,在操作上也更为天真。绝大多数的明星基金,都是由单个基金司理治理的,一样平常也称为基金司理的“代表作”。2021年市场排名前10的基金也无一破例都是由单个基金司理治理。

而对于“挂名”的基金来说,其存在的问题是,持有人里更多可能是冲着着名度高的那一位基金司理来的,而当基金“腾笼换鸟”之后,无疑是将基民置身于信息纰谬称的弱势方。

04、尾声

合管的背后实在有着营销影响投资、去职交接不披露、合管权责不明晰等问题,往往基金并不像我们外面看到的那样是配合互助治理,背后的主导人可能会发生转变,业绩也会随之而变。

基金公司在许多时刻是将难题抛给了投资者,展现给投资者的是一个耳熟能详的名字,但现实上他施展了多大的作用,投资者不得而知,而“移花接木”的基金,更是违反了基民购置的初衷。

到底若何确保基民“所要即所得”?

至少当基金司理已经发生实质换取的时刻,基金公司应该完成更透明的信息披露,而不是一边已经腾笼换鸟,一边欲说还休。