您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

一家母基金做直投:今年5个IPO要来了

“现在人人募资都往长三角跑。”

不久前,深圳一家着名创投契构的募资认真人挖苦,许多平时在深圳约不上的偕行同伙,都在长三角碰上了。

眼见这一幕,国方资源治理合资人孙忞深有感想。5年前的炎天,上海国际团体牵头,团结沙钢团体、上海机场等主要基石投资人,配合提议设立了上海国资系统内的第一家市场化母基金——国方资源。

5年荏苒,现在的长三角创投江湖百花齐放,半导体等硬科技投资更是如日中天。时代,国方资源堪称最活跃的创投气力之一,而在母基金的圈子里,国方资源又是一个非典型的股权投资样本——从母基金起步,以资源优势确立产业深度,依附着“母基金 直投”的一体化产业投资方式论,确立了一个广漠的长三角硬科技生态圈——

停止现在,国方资源在管基金规模到达182亿元,除了治理旗舰基金长三角协同优势产业基金、国方母基金外,也成为了华虹虹芯产业链直投基金的治理人,同时提议多支项目型基金。通过多条理的产物矩阵,国方资源完成对52支子基金、42家直接投资企业的结构,底层项目总数跨越900家,其中,75家已在科创板等资源市场IPO或过会。

眼前,中国创投行业正上演一场残酷洗牌。孙忞亦不止一次地在内部强调:“危急亦是时机,纵然面临至暗时刻,我们踏扎实着实一线泥里滚打,终会守得云开见月明。”现在,他正率领着一支战斗力极强的队伍紧锣密鼓地筹备着旗下长三角基金二期的召募事情,目的规模100亿元。

国方资源治理合资人孙忞

搜集长三角国资LP,国方资源成就单:

上半年5个直投企业冲刺IPO

国方资源,见证了长三角创投江湖的崛起,也是一个非典型股权投资机构的样本。

2017年的炎天,国方资源由上海国际团体牵头,团结沙钢团体、上海机场等主要基石投资人配合提议设立,以聚焦长三角和硬科技投资为初衷,成为彼时上海国资系统内第一家市场化母基金,并于该年的7月11日正式挂牌。

次年头,国方资源内部频频思索:股权投资是投未来,那么未来最大的趋势是什么?团队得出一个共识——长三角区域的科技生长一定是未来的投资趋势。为此,国方资源决议进一步扎根长三角区域,专注半导体、数字智能、生物医药三大领域的硬科技投资,并最先谋同等支长三角旗舰基金——长三角协同优势产业基金(简称:长三角产业基金一期)。

这是一项十分前瞻的行动。这年11月5日,长三角区域一体化生长上升为国家战略,在昔时的长三角区域主要向导人峰会上,国家发改委向导、三省一市省(市)委书记及省(市)长配合见证了长三角产业基金一期的提议签约。

作为峰会上签约的唯逐一支投向科技产业的股权投资基金,国方资源长三角产业基金一期获得了江浙沪皖四地国资LP的拥趸。除上海国资外,代表安徽的安徽省高新投、代表江苏的扬子国投、代表浙江的绍兴城投,都起劲介入出资。一期于2019年3月完成首轮封锁,认缴金额72亿元。

这是天下第一支在长三角区域内实现国资跨行政区域出资的长三角主题基金,真正意义上实现了资源层面的长三角一体化。在这之后,国方资源在长三角区域站稳了脚跟,以母基金与直投并行的战略,围绕先导产业中的子基金和龙头企业,搭建了一个多元化、多条理的基金产物矩阵——旗舰基金长三角产业基金一期、国方母基金、华虹虹芯半导体产业链直投基金以及多支项目型基金。

虹芯基金是国方资源向产业深度生长的一个里程碑。已往五年,以母基金起步的国方资源不甘于结构的广度,更向纵深发力买通了完整的硬科技产业链上下游资源,并通过多支产业基金的互助,与产业链中的龙头企业积累了牢靠的互信基础与深挚的协同效应。如在半导体产业,国方资源与头部半导体晶圆制造企业“华虹团体”配合提议设立了直投基金——华虹虹芯产业链基金,将聚焦半导体产业链上下游举行结构,首期召募规模10亿元人民币,现已完成首关。

这是一个极具意义的5年,国方资源完成了从无到有并日益茁壮的第一阶段,也交出了一份答卷。

投资界从基金业协会官网领会到,国方资源现在共在管9支基金产物,在管基金规模到达182亿元。已投子基金52支,直接投资企业42家,底层项目总数跨越900家,其中,共有75家企业已上市或过会,28家企业的IPO申请获得受理,科创板是最主要的上市地。仅2022年上半年,直投项目中就有5家获得受理,现在均在审核中。

回望一起走来的点点滴滴,孙忞忍不住感伤:“回首那一个个并肩作战的日夜,一次次对产业和项目的探访,一场场对市场远景与风险的激辩,我们兢兢业业科学手艺求证,我们踏扎实实一线泥里滚打,筚路蓝缕,披荆斩棘。”

发力产业深度:直投缔造超六成收益

启动100亿长三角基金二期

国方资源的5年,也是中国母基金群体的一种折射。

孙忞这样总结:专注科技投资,国方资源确立5年来履历了三轮迭代,凝聚成一个以母基金、直投、龙头企业产业基金为飞轮闭环的全产业链视角:

1.0阶段,以母基金起步,通过母基金的雷达效应,迅速积累底层资产,以大数规则收敛投资风险;

2.0阶段,通过母基金加项目直投齐头并进,挖掘优质赛道龙头企业缔造收益,同时实现与产业间更慎密的毗邻;

3.0阶段,以母基金加直投基金双线举行,发力产业深度,打造围绕旗舰基金的飞轮生长架构。

用孙忞的话来说,在中国科技投资行业,国方资源的角色就是做产业与金融之间的桥梁和纽带,从而在此历程中确立市场广度和产业深度。

5年来,国方资源形成了“母基金 直投”产业一体化的怪异打法,是其与LP之间更高黏性的有力工具,也是其笼罩长三角新兴科技资产的最有用抓手。在往期的基金中,国方资源以70%投GP、30%做直投的战略,勾勒出了一副辽阔的长三角硬科技产业全景图。

首先在母基金营业上,国方资源选择了一个差异化的蹊径。“我们更倾向于投资那些已经刊行多期基金且IRR超30%的黑马GP,以此转动开发产业生态资源,用中早期项目为基金带来确定性的快速发展的收益。”

做直投,国方资源也越来越轻车熟路,且从2021年起,其所直接投资的项目险些都拿下了领投位置。对此,孙忞阐释说:“一个项目不做领投,那就只是个财政投资人,是很难与企业和企业家形成深度毗邻的,也意味着对产业的明白是不够深入的。因此国方做领投的焦点,照样在于希望能够与产业确立一个有生命力的同伙圈和产业生态圈。”

直投营业逐渐成为国方资源的收益保障,如在长三角产业基金一期中,直投项目缔造了超六成的IRR收益。现在,直投组合已投出了包罗华大智造、慧智微、Kyligence、时创能源、臻格生物、追势科技、盛合晶微、汇禾医疗、瑞派医疗等着名企业,以及商汤科技、微创机械人、微泰医疗等多个IPO。

基于此壮阔而厚实的硬科技产业集群,一个个产业基金相继浮出水面,国方资源跨越到了市场化母基金3.0。除上文提到的专注半导体直接投资的华虹虹芯产业链基金,在数字智能领域,国方资源还与金融科技服务领域头部企业恒生电子互助提议数字科技产业基金,以及在生物医药产业与中国临床CRO龙头企业泰格医药互助提议两期生物医药产业基金。

以长三角产业基金一期的业绩和项目“武器库”为基石,这支活跃的母基金已经启动长三角二期基金,在承袭一期坚持“产业链条结构(子基金)、产业节点投资(直投项目)、产业网络赋能(投后生长)”的原则下,继续围绕半导体、数字智能、生物医药三大长三角区域优势产业,致力于打造一个长三角系列产业基金集群。在二期基金中,国方资源还拉高了直投比例——设置不高于40%于优中选优的产业链项目直投,不低于60%于有资源支持的产业链基金。

子基金投资上,国方长三角二期基金将连续投资于具备产业资源链条效应的产业链基金,如晶圆代工、封装、存储等细分领域内的GP,同时也拓展配合提议或深度介入光伏、新能源等新兴应用市场的产业链基金。

项目直投方面,新一期基金将致力于依托产业链基金优势以及形成的产业生态面的基础,连续投资于产业内平台型公司为主的优质标的,既包罗更高端创新的芯片设计公司、更贴近应用的三代半导体等标的、更有平台效应的集成电路节点性公司等,跟踪目的企业的生命周期,并瞄准其发作发展最陡峭的谁人拐点处举行投资,通过调动产业资源赋能助力它生长成为新的龙头。

VC/PE扎堆长三角投硬科技

长三角,正成为中国创投契构最热门的目的地之一。

在长三角一体化上升为国家战略后,以及科创板的助推下,长三角“硬科技”迎来伟大的生长时机。回忆起国方资源确立昔时,孙忞至今依然印象深刻,彼时科创板和注册制尚未落地,长三角区域的投资活跃度远没有今天这般热闹。

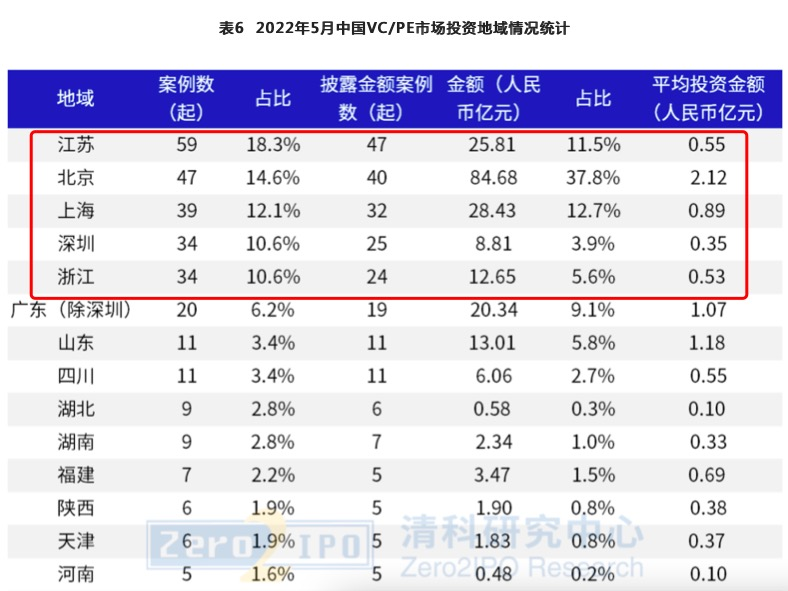

但今时差异昔日,这里已经挤满了VC/PE和创业者们。清科研究中央讲述最新数据显示,募资端,今年5月新募基金主要集中在浙江、山东、江苏及广东等区域,其中江苏新募基金规模位列第二,浙江新募基金规模排名第三。

投资端,江浙沪区域的投资数目位居天下TOP 5,其中江苏区域发生59起投资事宜,占投资案例总数的18.3%,位居第一;涉及投资金额为25.81亿人民币,占比11.5%,居第三位。从行业漫衍来看,他们过半的投资金额投向了IT、半导体及电子装备、生物手艺/医疗康健三大行业。

“长三角这块热土是未来最值得耕作的市场区域之一,尤其是上海、南京、杭州、合肥等区域毗邻而成的‘百公里同伙圈’。”孙忞如是说。

当越来越多的人和钱涌进来,率队稳扎稳打扎根在长三角的孙忞也看到了这片投资江湖所漂浮的泡沫,稀奇是半导体赛道。

他依稀记得昔时召募首期母基金的路演上,人人对“硬科技”这一要害词的生疏和迟疑。差异于那时正处于中国风投界风口的消费、文娱等移动互联网项目,“投早、投硬、投科技”还未形成共识,半导体一度被视为“斜阳行业”。冰与火之间,国方资源照样选择了一条相对冷清的蹊径,坚定向着硬科技未来出发。

这是国方资源又一前瞻性战略行动。很快从2019年最先,中国半导体甚至于硬科技投资迎来了亘古未有的热闹情景——无人不投半导体,估值暴涨的一幕幕成为不少投资人铭肌镂骨的影象。然而这个画面到了2022年,被划上了转折点,随着VC/PE脱手放缓,半导体估值最先悄悄泛起松动。

国方资源团队也眼见了这样的历程,他们以为半导体赛道的洗牌已经最先了,“这不代表没有时机了,半导体产物的高端化照样有生长空间的,但这也意味着对投资人和创业者的要求更高了。”

孙忞还指出,这两年半导体火热,所有的企业都想着未来自力IPO,但这个行业也是一个极具二八效应的赛场,最终的胜者往往只是塔尖的零星龙头企业,更多的玩家将会走上被吞并和整合的蹊径。

深耕硬科技赛道,国方资源已经先一步地结构,孙忞透露,“今年我们看的许多数导体企业,都是未来准备给我们生态圈中产业资源节点的焦点龙头企业,作为他未来整合并购的工具。”

当母基金深入产业做直投

中国VC/PE过冬:剩者为王

当深入产业做投资成为现代创投圈的崭新命题,直投也逐渐成为母基金的标配。

从现真相形来看,LP做直投的征象已经习以为常,行业正在向细腻化、多元化、产业化、专业化的偏向迭代和生长。投资界也从国方资源处获悉,其正在筹备的长三角二期基金中的直投战略也从30%提到了40%。

这背后是中国股权投资行业残酷的洗牌现状。“中国股权投资行业已经进入存量时代,大浪淘沙,将有一大批GP被市场镌汰,以是GP要有自己的立身之本,亲身关注他们客户(LP)的需求。”孙忞提到,但这个市场最多只有20%是赚钱的,超8成基金是“不怎么赚钱的”。

当大多数GP无法为LP缔造足够的回报,母基金的连续性生计问题也最先展现,业内市场化母基金的募资甚至比GP还要难,许多母基金做了一期之后便悄无声息了。

谈及此,孙忞感同身受:“我们自己在生长的时刻一直在想,国方资源的立身资源是什么?抽丝剥茧,这个问题的焦点是若何基于国方1.0、2.0的优势去跟产业发生更慎密的毗邻,从而确立一个更好的生态圈。”如我们所见,单一的标签已无法完整界说今天的国方资源,依附自身厚实的产业资源,多年来他们行走在产业链条的深处,通过投资促成了一个日益广漠的硬科技龙头产业集群。

原理并不庞大——LP需要有好的回报、好的DPI,同时要有整个生态圈的赋能和投资时机。作为股权投资市场的主要气力之一,国资靠山的LP拥有GP没有且难有的产业资源,自己具有很强的互补性,只是若何施展好这些优势是要害,这也是国方资源一直在专注构建的生态系统,以确立产业深度。

放眼整个创投圈,从母基金LP,到VC/PE投资机构,再到创业者群体,都在履历着差异水平的严重境况。

隆冬之下,为了优化DPI(投入资源分红率),S基金在母基金圈内隐约发作,但在孙忞看来,连系近年来PE和VC二级市场的活跃水平,S基金市场是有需求但尚未发作。他剖析以为,现在市场上可以接盘的专业买家太少,加上资产质量不佳,以及估值、中介等配套也很不成熟。

“S是一个叫好不叫座、可遇不能求的事情。在没有生态的基础上单设一个S基金,是不明智的。”以国方资源为例,国方资源并未单独设置专项的S基金,而是把它作为整个母基金产物的一环。如国方长三角一期基金,头两年会陆续新投一些子基金,但后面几年会将部门专注力放在S基金层面。以伟大的底层资产和GP资源为基础,国方拥有更强的识别资产订价的能力、生意的能力,更拥有产业资源的支持,这些将有望转化成S生意的怪异优势。

今年以来,焦虑的情绪在创投圈弥漫开来,“中国股权投资市场也在不停进化,行业正逐渐回归理性,未来真正活得好的机构少之又少。”孙忞也经常在内部强调,危急亦是时机,“只有活下来、剩下来,才气穿越周期,把自己生态内的飞轮连续迭代和加速。”

活下来,剩者为王,这或许也是绝大多数VC/PE从业者2022年的真实写照。

本文

上一篇:AI退潮,云盘算兜底