您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

25起融资,融资总额超14亿,海内早期医疗投资为

“把冷气通报给每一小我私人。”

克日,任正非在内部讲话中提到,未来十年全球经济将面临着延续衰退、消费能力大幅下降的情形,也就是说资源隆冬将从各个领域席面而来。

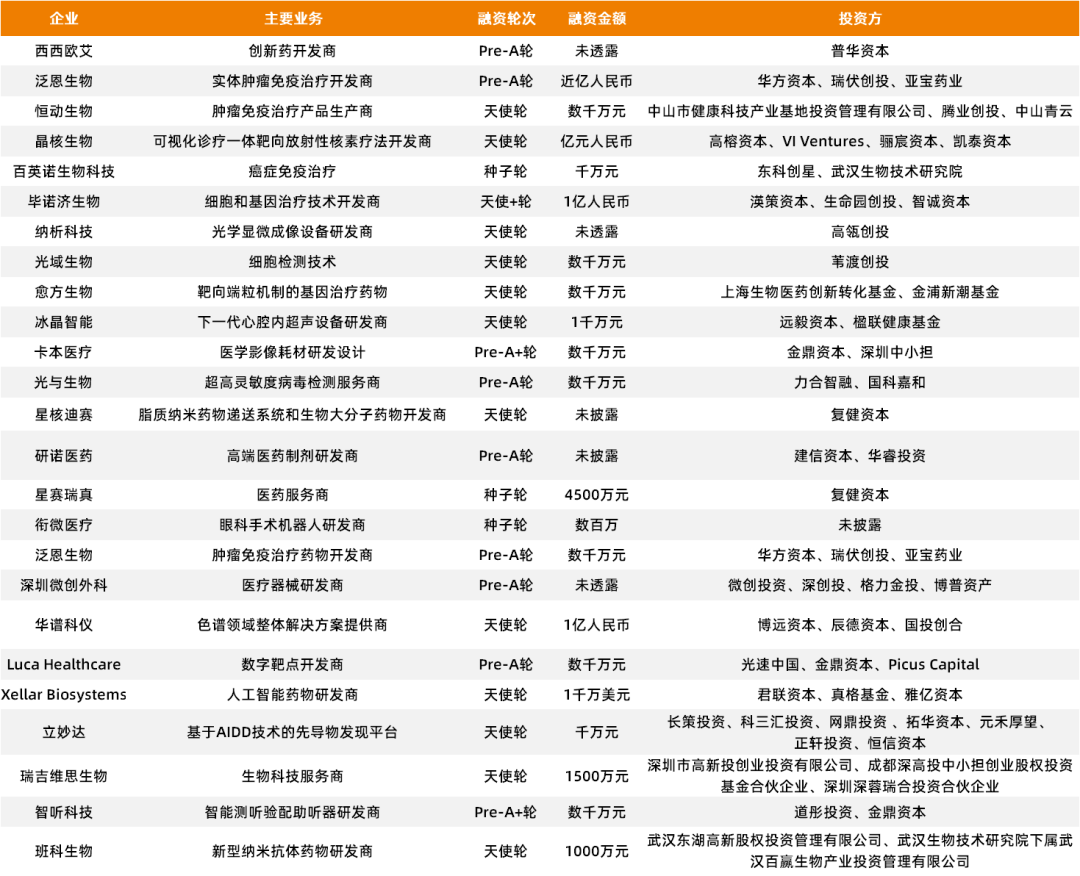

2022年8月早期医疗融资情形梳理

但医疗早期融资市场似乎并未受到影响,反而处于延续增进态势。据动脉橙果局不完全统计,我国医疗康健领域8月共发生25起早期投融资事宜,融资总额约为14亿元。

这不禁让人疑惑:为何早期医疗投资市场能逆隆冬而行?这其中的底层逻辑事实是什么?再从企业角度来看,事实怎样的初创企业能受到资源青睐,他们之间是否有一些共性的特征?

最后回到投资机构端,他们基于医疗早期的投资逻辑事实是怎样的?为解答这些疑问,动脉橙果局将从8月早期医疗融资数据中一窥事实。

01、早期医疗投资为何而“热”?

投早正在成为一种共识。

这并不是凭空忖度,而是有真实数据作为支持。据动脉橙果局此前统计,2022年上半年,我国医疗康健领域共发生121起早期投融资事宜,融资总额近百亿元,无论是融资事宜数照样融资总额,都远远跨越了去年一年的数据。

数据的大幅度增进不是没有缘故原由的。

首先从源头来看。近年来,受迫于“绩效审核”的直接压力,科研院所不停地通过种种方式,去激励科学家创业,并竭尽所能地去为其缔造优越的环境,焦点目的就是希望推动科学家的科研功效能够转化。这在一定水平上推动了一批科学家率先走出了实验室。

其次从整个医疗市场来看,比以往任何时刻都加倍关注原始创新手艺。当前,我国医疗领域已经跨过了在传统商业模式下,以“国产替换”为主旋律的创业时代,低垂的“苹果”已经摘得差不多了,未来更多的时机肯定是留给那些,真正具有原始创新手艺且能知足临床需求的创新型企业。

最后从投资机构端来看,投资界线变得不再清晰,投资机构被迫将重心转向早期投资。

近年来,医疗领域上市企业年轻化趋势愈发现显,以2021年为例,在98家上市企业中,有31家企业确立时间小于10年,这与以前医疗行业15-20年的上市周期显著大幅压缩。

当上市变得越来越“容易”,响应的,投融资的节奏也在加速。凭证动脉橙公布的《2021年全球医疗康健产业资源讲述》显示,2021年,我国医疗康健产业投融资总额到达创下历史新高的2192亿人民币,同比增进32.84%;融资生意数目到达1362起,同比增进77.57%。

值得一提的是,许多初创型企业都在一年之内完成了2轮甚至是3轮融资,这样的融资速率是远超早年的。也正是在这样一种“快速匹配”的投资环境下,投资界线将变得不再清晰,以往只专注中后期的投资机构,很难再找到一个合适的点从中央切入,只能将眼光聚焦到早期项目,从“0”最先培育。

从某种意义上来说,我国医疗领域已经从以前的“模拟”跨入到了“创新”阶段,因此无论是创新源头,照样以投资机构为主的产业端,都将重心放在了早期。以是,即即是遇到资源隆冬,那些真正具有原始创新手艺,且拥有伟大市场空间的初创项目,永远都市受到资源追捧。

02、初创企业融资标配:牛人团队 硬科技偏向

弄明晰了早期医疗投资市场为何能有热度之后,接下来我们就回覆详细的问题,即怎样的初创企业会受到资源青睐?

通过对8月完成早期融资的25家企业举行逐一剖析,动脉橙果局总结了两个共性的特征:一是首创人均为科学家,且焦点团队手艺靠山深挚;二是初创企业都瞄准了前沿科技领域,“硬科技”属性较重。

先说*个特征。

凭证动脉橙果局统计,在8月完成早期融资的25家企业中,首创人均有科学家靠山,而且厥后面的焦点团队也同样云云,且这些科学家多数身世于海内或国际一流科研院校。

以8月完成近亿元天使轮融资的晶核生物为例,其首创团队是四位博士,其中余海华博士曾就职于GSK,从事新药研发10多年,后加入华益科技,卖力分子影像与药物研究;另外一位团结首创人王羽博士曾在Endocyte(已被Novartis并购)、Eli Lilly等国际着名药企从事小分子核药等种种靶向偶联药物研发20余年,具有美国多个NDA和IND的新药研发履历。

事实上,科学家加持首创人身份,也相符当前医疗领域创业的基本纪律。一方面是政策导向,激励科学家创业;另一方面是医疗领域正逐步向高科技领域延伸,当下的初创企业比已往更需要具备“硬”实力,以是对首创人也提出了更高的要求。

但需要苏醒熟悉到的是,科学家创业是一个“大浪淘沙”的历程,真正能乐成走出来的是少少数,由于从一个科学家转变为企业家,着实尚有很长的一段路要走,这内里包罗科学家的认知,以及市场资源的链接和科学家自身的企业治理能力等等。

这显然不是一件容易的事,尤其是对于当下海内绝大多数的科学家来说,他们囿于这样或那样的约束,很难在短时间内掌握这些焦点能力。以是我们看到了在8月完成早期融资的初创企业,都在实验接纳“科学家 职业司理人”的团队治理模式,即科学家卖力手艺研究,职业司理人分管企业运营。

这样“搭配干活”不仅能扫清科学家在创业时的盲点,同时也能将两者的优点*化,这一定会成为未来趋势。

说完人,再来说说*个特征,即初创企业都群集在了硬科技领域。

据动脉橙果局统计,在8月完成早期融资的25家企业中,“硬科技”企业占比100%,其中生物医药类企业18家,占比72%;医疗器械类企业7家,占比28%。

再做进一步剖析,在这25家企业中,70%以上都聚焦于肿瘤、心血管等当前处于重度临床需求,且许多手艺需要突破的医疗细分领域。

以8月完成近亿元Pre-A轮融资的泛恩生物为例,为解决缺乏周全抵制和刷新实体肿瘤微环境能力这一手艺难题,泛恩生物接纳笼罩全基因组的高通量筛选平台(HAP),在肿瘤微环境中系统研究了每个基因对T细胞的迁徙、增值、功效和微环境刷新等方面的影响。最后通过全基因组T细胞信号优化手艺平台 (GSOP),获得*的基因组合,周全提高了CAR-T与TCR-T细胞向肿瘤浸润、延续维持增殖与杀伤效能、刷新肿瘤微环境等方面的功效,实现了对实体肿瘤的有用治疗。

事实上,初创企业之以是要去“啃”这些硬骨头,着实是一定的。由于在当前的医疗领域,每一个成熟的细分赛道基本上都已走出了头部企业,初创企业若想要分到一杯羹,就必须得拥有能打破行业垄断或者推动行业转变的要害性手艺,且这项手艺是能真正解决临床需求的,而且还要具有不能替换性。

一位资深投资人告诉动脉橙果局,“投早”着实并不在于首创人,更多的是关注手艺自己和赛道选择。这是由于首创人在早期着实有许多特征没有显示出来,因此也看不出来往后的生长,即即是首创人存在“短板”,也并不能怕,由于这都可以通事后期去逐步解决和完善。

以是,初创企业的“长板”必须要足够,这个所谓的“长板”就是初创企业要选择市场空间较大的赛道,且自身要拥有过硬的手艺,这才是真正推动企业生长的焦点驱动力。

03、当投早成为新趋势,投资机构应若何“与时俱进”

投资机构永远是早期医疗投资市场的焦点问题。

据动脉橙果局统计,在8月完成的25起医疗领域早期融资事宜中,共有61家投资机构介入,数目较上月增添了32家。

除了数目大幅增进,投资机构的多元化也成为一大特征。通过对这61家投资机构举行剖析,橙果局发现,除了有高瓴、君联等头部机构加持之外,尚有许多地方区域性风投基金,例如本月完成早期投资的深圳市高新投创业投资有限公司、武汉东湖高新股权投资治理有限公司、中山市康健科技产业基地投资治理有限公司等。这些地方性基金确立的目的就是为了更好地孵化当地早期项目。

除此之外,作为创新源头,科研院校当前也在募资天使资金,这其中的典型代表就是清华系的水木创投和荷塘创投,他们都是清华工研院下设的科技功效产业化专业投资机构,焦点义务就是投资清华系的科研功效。

虽然投资机构当前都在往早走,但与科学家创业一样,也存在诸多灾点。

首先就是若何精准触摸到科学家资源,海内科研院校项目相对封锁,若是没有“桥梁”,投资人很难介入。

其次就是若何甄别科学家项目,差异于中后期投资,面临的都是相对成熟且经由市场验证的项目,早期医疗项目不能控性强,因此评判的维度更多也加倍庞大。

最后就是若何陪同初创项目快速生长,对于早期项目来说,资金可能不是*主要的,更主要的是投资机构能否给予他们所需的“投后服务”,这比“钱”要来的更有成效。

那要若何解决呢?

*点是要做行业研究,自动挖掘优质赛道,再深入的研究这个赛道内里的公司,然后再去匹配早期投资标的。

*点是要去买通链接科学家的多渠道。蓝驰创投合资人曹巍就曾谈道,要接触好的早期项目,同伙推荐是一个主要的渠道泉源,再有一个是平台的互动,包罗一些赋能和行业流动;然后就是行业研究方面,努力加入行业内的展会;最后是扩展,自动结交要害人。

除此之外,我们也看到不少投资机构正在通过建立孵化器、培训营、科学家论坛等形式,从差异维度去链接更普遍的科学家资源。

第三点是要学会转化视角,在与科学家首创人交流的历程之中,要把自己也当做这个团队的首创人。这样的“共情”互动,一方面是能与科学家尽快取得信托,另一方面也是更周全地领会这个科研功效,它应该要做出一个怎样的公司,这其中又有哪些时机,这个初创公司应该具备哪些能力和走什么样的路径等等。

第四点是要打磨自身的投后能力。这异常要害,正如前面所说,科学家创业是有一定局限性的,以是,投资机构要去深度介入到详细的项目孵化之中,而且要有一定的执行力。

创新工厂执行董事暨前沿科技基金总司理任博冰曾谈道,投资机构在早期项目上要具有针对性的笼罩、认知和执行力,要去辅助科学家取得阶段性提高,例如打磨和验证手艺,以及组建一个包罗前瞻和落地的团队,只有这样,才气使初创项目团队生长,投资机构也因此能获益。