您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

大江大河10年:一个投资人眼中的生物医疗投资

近两年,生物医疗成为了继半导体之后最火热的投资赛道,笔者作为一个亲历者,有幸见证了生物医疗行业投资从“无人问津”到“风头无两”的历程。

谨以此文回首中国生物医疗投资波涛壮阔的10年,一方面是对已往的医疗投资生涯做一个总结,另一方面也是给新入行的投资人以借鉴。

01、蛮荒时代:( 2015年以前)

在2015年之前,生物医疗投资并不是一条"主流赛道",大部门投资机构对于生物医疗相关的投资都是"时机主义"的,零星的去结构一些企业,造成这种状态有几个缘故原由:

首先,是投资标的的稀缺。2015年之前,神州大地还充斥着化学仿制药、中药注射液、辅助用药和劣质医疗器械、耗材。许多在今天投资人眼里已经稀松平时的产物和看法,昔时照样入口品牌的自留地或传说,海内外产物和手艺的伟大差距,让人人都以为,在几十年内是没有遇上天下主流水平的时机。

其次,是人才的匮乏。2014年,国家刚刚提出"双创",并推动"国家千人"的评选。此时,大量的人才还在科研院所、学校、外企和外洋,并没有在市场中自由地流动。固然,有一批"尝鲜者"已经在打包行李,放弃在外洋的教职和外企的高薪,回到远离多年的祖国。许多年后,人们会发现,当人才与市场连系后,将会迸发出何等伟大的气力。

第三,创新产物没有明确的评价系统。那时刻的创新药和医疗器械审评系统还不健全,临床实验和上市申请照样"批准制",对于创新产物也没有"快速审评"和"绿色通道",导致的效果就是,本就凤毛麟角的创新产物也在漫漫的审核之路逐渐落伍,最终面临一上市就被镌汰的运气。

然后,是没有专业的投资人。正是由于昔时医疗投资的"非主流","医疗投资人"异常的稀缺,医学博士做投资在谁人年月照样异常罕有的事情,大部门进入行业的"伶俐人"都选择了"TMT""教培"等那时最为时髦和火热的赛道。

最后,就是那时刻生物医药企业并没有很明确地退出渠道。根据那时的企业IPO的尺度,一家生物医药或者医疗器械企业,需要履历短则数年长则十数年的研发、临床、报证历程,然后还要履历数年的市场推广、销售和规范化历程,而这内里的每一步都不能失足,才气到达IPO的尺度,接着就是漫长的IPO之路。面临生物医药企业漫长的生长历程和其中伟大的风险,绝大多数的投资人和投资机构都市望而却步。

总之,2015年之前的医疗投资之路是一条"蛮荒之路",荆棘丛生,然则也正在孕育着无限的可能性。

02、互联网医疗时代:(2015年)

2015年是某种意义上的"医疗投资元年",但追根溯源,这一年医疗投资的发作并不是源于医疗产业自己的驱动力的转变,而是TMT行业过剩流动性的外溢。

前一年终,国家提出"民众创业,万众创新",在政策的推动下,海量资源涌入"双创赛道",寻找投资标的。

2015年,最火的赛道是"互联网 ",最靓的仔是以"美团""饿了吗""摩拜""ofo"为代表的共享经济,风口之下,投资人喊出了用互联网推翻传统行业,用互联网刷新传统行业,在互联网推翻了出租车行业之后,自然而然也转向了医疗行业。在这种气氛之下,降生了诸多的互联网医疗创业项目。按类型分,以"平安好医生""春雨医生""丁香园"为代表的互联网问诊、互联网医院模式,以"阿里康健""京东康健"为代表的医疗电商模式,和以"叮当快药"为代表的"O2O"模式,"中电康健",电子病历。

互联网医疗本质上是对医疗资源的再分配,但并没有解决中国医疗体制存在的焦点问题"医疗资源不足""优质医疗资源稀缺"而引发的"医患冲突"。另外,若是不从泉源上改变医疗资源的供应,互联网问诊本质上照样无缘之水。

而"阿里康健""京东康健"和"叮当快药"则异常取巧,他们本质上是套着"医疗看法"的流通企业,行使自己的流量干着电商的活,只不外谋划的是特殊的商品"药",然则之前互联网销售药品面临的*问题是,处方权,互联网销售处方药一直没有铺开,互联网药品销售平台也没有跟医保买通,然则这一*的问题已经在2020年随着《互联网药品销售治理设施》的颁布而消逝。

终于,医疗康健投资的*次热潮,互联网医疗投资,随着"共享经济"泡沫的破灭而偃旗息鼓,最终"春雨医生""丁香医生"投靠了腾讯,互联网医疗最终照样回归了互联网巨头的呵护。

这一年终,国务院宣布了被业内称为44号文的《关于改造药品医疗器械审评审批制度的意见》,固然,除了行业内的人士,没有若干人会意识到这个政策将给医疗投资带来何等伟大的转变。

03、基因测序时代:(2016年)

2015年,美国总统奥巴马国情咨文演讲中谈到了“人类基因组设计”所取得的功效,并宣布了新的项目"精准医疗"设计。次年2月,在美国新一财年的预算宣布,白宫设计投入2.15亿美元用于精准医疗设计,并提供应给NIH 1.3亿,主要用于确立总规模为100万以上自愿者介入的耐久研究,将采集这些人的服用药物、心理和基因等资料,确立数据库作为研究的基础。由此,引爆了美国的精准医疗投资热潮,其中最为火热的公司就是23&ME。

大洋彼岸也迅速跟进,泛起了一系列围绕着基因测序服务开展营业的公司:

以微基因、23魔方为代表的消费基因公司;

以康立明、诺辉康健、鲲远基由于代表的肿瘤早筛公司;

以世和基因、燃石医学、泛生子为代表的随同诊断公司;

以诺禾致源为代表的科研服务测序公司。

固然另有以华大智造、瀚海基金为代表的基因测序系统硬件开发公司。

这些公司都获得了天量的融资,凭证统计,2014-2016年,我国基因检测行业融资规模从5亿元增进至69亿元,翻了十余番,远远高于同期全球基因检测的融资规模增进速率。

此时,行业已经泛起了一个趋势,就是手艺扩散的速率显著加速。美国的新手艺和新看法,不出1年就会在大洋彼岸生根发芽。缘故原由在于,中 美的生物医药企业,虽然在原创手艺和底层手艺方面仍有较大的差距,然则在使用的工具(装备)及手艺应用方面已经没有代差,此外,随着海内双创政策的推动,以及政府对于科研投入的增添,外洋掌握先进手艺的研发职员归国,也*时间带回了最新的手艺。

04、细胞治疗元年与魏则西事宜(2017年)

2017年8月28日,Gilead Sciences宣布以119亿美元收购Kite Pharma,Kite的焦点资产是基于CD19的CAR-T药物axi-cel。

2017年8月31日,FDA批准了*CAR-T产物Juno公司的Kymirah。

由此,2017年也被称为“细胞治疗元年”。

固然,此时的中国,细胞治疗照样属于禁忌话题,由于前一年发生了著名的“魏则西事宜”。

现实上细胞治疗的羁系履历过曲折的历程,早在2003年,CFDA就将免疫细胞制品列入了羁系局限。然则在CFDA经由人事情动后,2009年卫计委通过的《医疗手艺临床应用治理设施》以及《允许临床应用的第三类医疗手艺目录》 ,都划定细胞治疗的临床试验、伦理审查必须由卫计委组织,临床应用必须由卫计委批准。总而言之,细胞治疗行业之前双轨制羁系中存在的破绽,给予了“莆田系”可乘之机。然则魏则西事宜发生以后,行业又面临着“一刀切”的逆境,细胞治疗产物的相关手艺应用、临床试验一律叫停。

打乱之后必有大治,从魏则西事宜之后若干年,羁系部门出台了一系列针对细胞治疗的政策,整个行业愈发规范,然则双轨制的羁系系统仍然得以沿袭。在实践中,酿成了早期阶段以研究者提议的临床手艺应用为主,但最终激励企业以药品举行临床试验和上市申报。

05、创新药!创新药!创新药!(2018年)

在2018年以前,海内的投资人是谈创新药色变,主要缘故原由在于:

海内缺乏创新药研发的人才和手艺贮备。事实上,业内一直撒播着改造开放以来海内严酷意义上只有"三个半"创新药的笑话。

CDE陈旧的审核体制已经不堪重负。且被大量的“套壳药”挤占审批通道,凭证药品审评中央网站数据,在2015年之前,滞留在药审中央的药品研发和上市等方面的注册申请积压高达2.2万件,而2014年药审中央手艺审评职员仅89名。西欧获批新药在中国上市时间平均延迟6年。

介入创新药投资的资源缺乏退出路径。创新药的研发、临床、审批、上市周期动辄短则七八年,而药品上市后的商业化时间则无法估量。根据那时A股的上市尺度,企业必须要知足一定的收入利润要求,而这种动辄十数年的投资周期对于宽大投资人是完全不能接受的。

然而这一切,却在2018年发生了推翻式的改变。

2018年2月23日,香港联交所宣布《新兴及创新产业公司上市制度市场咨询》文件,就允许尚未盈利的生物科技公司和同股差异权的公司赴港上市征询民众意见。

随后,港交所修改了《上市规则》并将相关内容引入18A章,厥后,人们称之为港股18A改造。

厥后,新设立的科创板刊行条件也参考18A章设置了响应的内容,这也就是赫赫著名的科创板第五套尺度。

港股和科创板的改造为未盈利的生物医药企业上市融资打开了大门,更让宽大投资人看到了退出的曙光。固然,18A和科创板*批吃螃蟹的公司还要一年以后才气上市,这内里,在许多年后,依然星光闪灼(百济神州、信达生物、君实生物、荣昌生物、康希诺)。

4月11日,李克强总理接见上海,在西岳医院视察事情时现场指挥:有关部门一定要加速审批,让有意愿的群众尽早就近用上最新HPV等防癌疫苗。4月28日,在审核口蹉跎了数年的默沙东Gardasil 9价HPV疫苗敏捷获批。

6月20日,国务院常务集会中确定:有序加速境外已上市新药在境内上市审批。对治疗罕有病的药品和防治严重危及生命疾病的部门药品简化上市要求。

6月30日,一部影戏横空出世,*次把小人物挣扎求生和天价药品的冲突露出在众目睽睽之下,人人惊讶于这部影戏的尺度,这部影戏最后也缔造了昔时的票房事业,他的名字叫《我不是药神》。

7月15日,国家局在对永生生物一次例行的航行检查中,发现其狂犬疫苗的生产纪录存在造假行为,随即收回该企业《药品GMP证书》,并责令其停产。7月21日,大V兽爷的一篇《疫苗*》刷爆全网络,爆出了许多疫苗行业许多不为人知的往事。国人对国产疫苗的不信托到达极点,人人谈苗色变,国产疫苗迎来至暗时刻,许多人以为,疫苗也许会成为下一个奶粉行业。

11月11日,国家市场监视总局网站挂出《疫苗治理法》(征求意见稿),将疫苗提高到了国家平安的位置严酷治理。谁也不会想到,从这一天最先,国产疫苗将涅槃重生,并在3年后,踏着彩云归来,成为拯救天下的盖世英雄。

12月,天下药品首轮集采正式竞标。带量采购引发的最直接袭击,就是药品价钱大幅下降,首批入围的药品价钱平均降幅依次为50%,单个药品的最高降幅到达了90%。而在二级市场,直接袭击的,就是医疗板块的估值逻辑。兴业证券在一份研究讲述中统计,2018年下半年,即首轮药品集采从方案宣布到投标的阶段,中信医药指数下行29.8%,医疗板块迎来至暗时刻,“仿制药已死,创新药才是未来,迅速成为了市场共识”

这一年,随同着国家意志和民意的双重推动,医药体制的改造也最先进入深水区,机构上,国家医保局应运而生,药监局、卫健委也在国务院机构改造的历程中履历了责权的调整;制度上,带量采购开启了仿制药新的游戏规则,DRGS对医疗机构的诊疗行为更将带来深远影响。

回首2018年,在历史中也许只是通俗的一年,但对于每个体贴中国医疗行业的人来说,必将是留下浓墨重彩的一年。

06、AI医疗时代(2019年)

2019年的医疗行业投资清淡无奇,除了创新药投资,一个小风口即是" AI"了。

从2016年最先,中国AI行业进入市场发作阶段,连续保持较高的市场增进率。2019年,相关企业最先加速落地应用探索,基础层、手艺层企业最先向应用层下游渗透。由此,人们最先探索AI在医疗行业的应用 ,AI制药,AI影像,AI问诊最先各处着花。

固然,AI医疗终归成了大江大河中的一朵浪花,由于AI在医疗行业同样无法解决其在其他行业遇到的痛点,那就是商业化问题。患者和医保并不会单独为AI买单,由于AI并不能为诊断效果认真,在某种水平上只能作为硬件的“附带品”存在,而这与AI作为一种自力商业模式的初衷又是南辕北辙的。

07、新冠与全民医药投资时代(2020年)

2020年头萍水重逢的新冠疫情打断了人人的生涯,社会一下子被按下了暂停键。

2月10日,美国的一家小公司宣布完成了候选新冠疫苗的临床批次生产,它从确定病毒序列到完成临床样品的生产仅用了25天时间。早先,人人对这家公司的说法都是持嫌疑态度,事实它确立了10年却没有任何产物进入临床,而且还陷入了要害成份的专利纠纷讼事。谁也不知道,这家小公司将在之后一年拯救成百上万万人的生命,并引领一个行业的推翻性变化,它的产物将成为史上最脱销的药品,它也将成为天下最著名的生物制药企业。对了,它的名字叫Moderna。

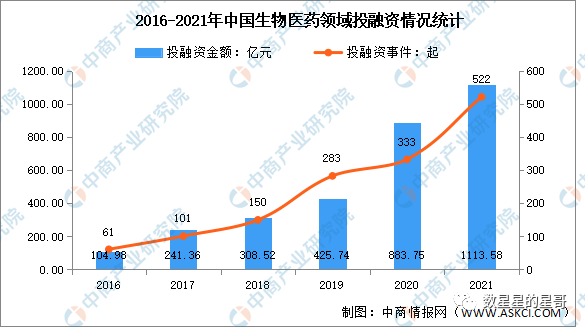

此时的中国,随同着新冠疫情的生长,生物医药行业的投资也亘古未有地被重视了起来。

08、mRNA疫苗纪元(2021年)

2021年头,北京市宣布了"关于规范课外培训""反平台经济"的一系列政策,教培行业与互联网行业受到袭击,天量财富随着中概股的暴跌而灰飞烟灭。宽大教育互联网行业的投资人和资源最先寻找新的赛道,除了半导体,更多的资金最先涌向了医疗行业。这些资金使得本就火爆的医疗投资加倍推波助澜。

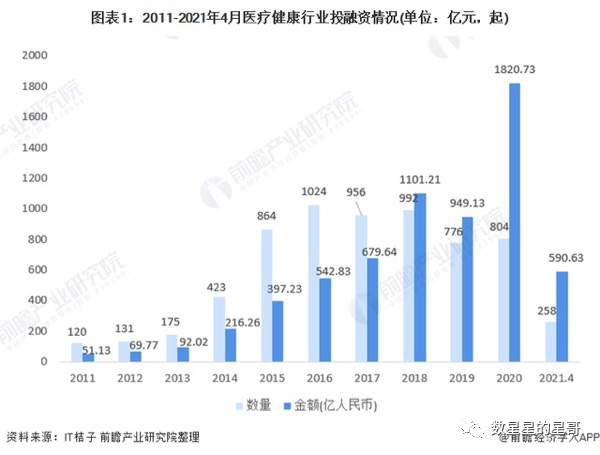

而新冠疫情的连续发酵更是放大了人们对疫苗的需求,在新冠病毒有可能与人类耐久共存的大靠山下,研制疫苗或是解决问题的最基本方式,几家从事新冠疫苗生产企业的财报更是放大了投资人对于疫苗行业的乐观情绪。这一年,一家叫康希诺的公司到达了市值的极点,1800亿,要知道。在2018年,他照样一家市值只有80亿的小公司。

想不到的是,人类高质量男性马斯克也想挤进疫苗赛道,他曾在接受Business Insider访谈时示意,mRNA疫苗尤其有趣,“医学的未来是mRNA,基本上,你可以使用mRNA治愈一切。它就像一个电脑程序,你可以对其举行编程以执行所需的任何操作。”

mRNA这项推翻未来的手艺,将把疫苗的研发周期从已往的"10年"削减到"1个月",于是乎,泛起了海内某mRNA公司在3个月之内融资跨越8亿美金的异景。

2021年,海内医疗行业已经发生了一个趋势,就是中国头部的生物手艺公司已经最先在估值上对标美国的偕行(只不外把单元从美元换成了人民币)。

固然,在医疗投资如火如荼的睁开时,谁也没想到,这一年底CDE颁布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》将成为亚马逊雨林拍打同党的黑蝴蝶。《指导原则》中提出的“新药研发应以为患者提供更优的治疗选择作为更高目的”,无疑给予拥挤的靶点和创新药赛道以致命一击。

09、生物医疗投资的未来(2022-?)

《指导原则》的颁布,彻底成为了压垮创新药和CXO公司的最后一棵稻草。随同着股价的腰斩,市场情绪一下子最先消极,生物医疗投资已死的气氛在投资圈伸张开来。

在"配合富足"的大靠山下,教培、平台经济、房地产行业之后,作为关系到国计民生的医疗行业,会不会也成为下一个"配合富足"的目的?

2022年,我们不知道医疗行业的"配合富足"会不会在这一年到来,然则毋庸置疑的是,医疗行业的底层生长逻辑已经发生了转变。

作为一个强羁系与强政策行业,在接下来的数年里,"医保控费"、"DRG付费"、"带量采购"将成为连续影响医疗行业支付端的*政策变量,在这个政策变量的驱动下,药品,将从“高毛利商品”回归到“通俗商品”;而卖药自己,将从“用度驱动”回归到“疗效驱动”。而这两大驱动因素的转变,将会重塑医疗产业链的名目和医疗投资的底层逻辑:

中国是否需要那么多的药企?是否需要那么多同质的药品和器械?是否需要那么多的销售代表?又或许是否需要那么多的医药投资人?

10、总结

回首中国生物医疗投资的10年,我们不难发现几条清晰的路径。

*,生物医疗投资从TMT投资的隶属品,酿成了一条伟大的、自力的赛道。

生物医疗投资起源于TMT投资的流动性外溢,然则随同着手艺的提高和行业共识的形成,已经酿成了一条伟大的、自力的赛道,固然也逐渐最先形成其内在的投资逻辑。

第二,中国的生物医疗行业从对美国“瞠乎厥后”酿成了“望其项背”。

通过近10年的追赶,我们欣喜的发现,中国生物医疗行业在许多领域已经实现了从无到有,从能用到堪用的突破,然则仍有许多领域亟待突破,譬喻说:焦点零部件、焦点质料、辅料、专用仪器等,罗马不是一日建成的,信托下一个10年,我们可以从“望其项背”到“并驾齐驱”。

第三,生物医疗投资属于"戴着镣铐舞蹈",在政策的界限内寻找*的突破。

从生物医疗投资10年的生长史不难看出,医药行业是一个受政策高度影响的行业,而生物医药投资则是在政策的界限下寻找*的突破,对于投资人,我们要顺应趋势,寻找政策阻力最小的偏向,才有可能取得乐成。

上一篇:若何优雅的伪装成一个硬科技投资人