您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

海底捞营收都快下降两成了,肯德基为什么还能

疫情之初,摩根大通提出了著名的K型苏醒理论。这一理论以为,随着疫情影响,经济整体进入衰退,但这其中也会发生分化,大部门企业虽然会下行,少部门企业仍能实现逆势增进。

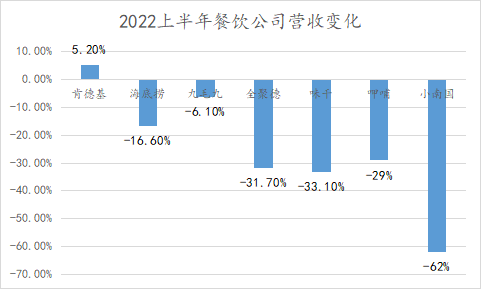

就连人人以为应该被疫情“团灭”的餐饮行业也不破例。疫情笼罩下,整个餐饮行业的市场规模都在下滑,就连龙头公司海底捞,上半年营收都同比下降16.6%,净利润同比转亏。

但肯德基是个破例。同期,肯德基营收同比增进5.2%,净利润到达1.83亿美元。资源市场上,今年以来海底捞股价降幅跨越21%,而肯德基股价涨超7%。

肯德基的逆势增进,很洪水平上得益于其在下沉市场的努力探索。已往,肯德基门店多数集中在高线都会,但今年以来肯德基在下沉市场麋集开店,前三季度净增门店621家。而海底捞上半年门店较去年同期削减了162家。

只管肯德基在疫情频频中,仍能逆势增进。但需要注重的是,肯德基也面临着许多挑战。其中最主要的是,肯德基仍需证实自己下沉的能力。

01 餐饮“摔倒”,肯德基“吃饱”

疫情频频,餐饮行业无疑是受影响的重灾区。凭证国家统计局数据,今年前三季度,天下餐饮收入同比下滑4.6%。行业不景气,大多数餐饮上市公司也不能制止泛起了营收下降、利润亏损的事态。

以海内市值最高的三家餐饮上市公司为例,海底捞、九毛九、呷哺呷哺上半年营收划分下滑16.6%、6.1%、29%。其他市值更小的公司,下降更为严重,小南国甚至下降了62%。

(注:肯德基营收增速为扣除汇率影响后数据)

不仅营收下降,净利润也大多由盈转亏。除九毛九外,上述公司均处于亏损状态,而九毛九纵然利润为正,也并不乐观,同比下降近70%。

餐饮公司普遍失血,但肯德基是个破例,其业绩实现了逆势增进。凭证肯德基中国营业母公司百胜中国的财报,今年前三季度,肯德基营收同比增进6.3%,其中三季度,肯德基营收同比增进13.8%。

固然三季度,疫情有所回暖。但纵然不思量三季度业绩,只看今年上半年业绩显示,相较行业的团体下滑,肯德基仍然实现了逆势增进,上半年其营收增进2%,若是清扫美元升值对汇率的影响,上半年,肯德基营收同比增进5.2%,谋划利润3.4亿美元。

要知道,若是从疫情影响关停店肆营业的角度来说,肯德基受到的影响并不比其他公司少。在上半年疫情最严重的时刻,海底捞有约莫12.5%的门店暂停堂食,而百胜中国也有13.9%的门店被制止堂食。

为什么唯独肯德基能够逆势增进呢?

02 靠外卖“保命”,吃下沉盈利

肯德基能够逆势增进,着实是捉住了外卖和下沉市场的时机。

相比其他公司,肯德基能够更好的捉住外卖和外带场景。以外卖为例,根据最新一期的财报数据,百胜中外洋卖收入占比跨越38%。思量到在百胜中国营收组成中,肯德基营收占比超70%,因此,百胜中外洋卖收入显示,基真相当于肯德基的外卖业绩。而作为对比,海底捞外卖收入占比只有2.8%,九毛九外卖收入占比19%,均与肯德基有较大差距。

在营收占比更高的基础上,肯德基的外卖收入增速同样高于其他餐饮公司。最新一季财报中,肯德基外卖收入同比18%,九毛九同比增进17%。外卖收入占比更高,增速还更快,自然使肯德基相较行业能够依赖外卖,取得更好的增进。

肯德基能够更好捉住外卖以及外带场景也不难明晰。相较中式餐饮上市公司的暖锅、酸菜鱼等品类,肯德基的炸鸡、汉堡品类更适合外卖和外带。事实上,在疫情尚未发生时,肯德基在特定区域场景下如高速路口、加油站就有只提供外带而不提供堂食的门店,用户也早已形成了肯德基的外卖以及外带的购物习惯。因此,肯德基也更受益于疫情下,外卖场景增添的趋势。

除了外卖场景的“助攻”外,鸡肉价钱的稳固也更有利于炸鸡的销售。自今年年头以来,牛羊肉价钱一起上涨,鸡肉价钱虽在近期有上涨趋势,但总体稳固,凭证钢联数据,上半年白羽肉鸡均价跌幅2.3%。上半年,鸡肉价钱的稳固,使肯德基能够依赖半价桶、“疯四”等促销流动刺激销售,但利润却不受影响。

最后,下沉市场也为肯德基提供了可观的增量。此前,肯德基门店集中在高线都会。低线都会的门店密度与高线都会差距较大。凭证中信证券数据,肯德基在下沉市场,每百万人餐厅数目是3.8家,而高线都会则为6.7家。这也意味着,肯德基在下沉市场尚有一定的增进空间。

下沉市场仍有增量给了肯德基逆势开店的勇气。全行业都在缩短,如海底捞上半年门店较去年同期削减了162家,肯德基门店却泛起了大幅增添。今年前三季度,肯德基门店净新增621家门店。根据公司在三季度电话聚会中的说法,其中大部门门店就是开在了下沉市场。谈及未来扩张时,治理层也提到,百胜中国设计在2022年净新增1000—1200家门店,其中大部门门店也是开在下沉市场。

虽然肯德基在下沉市场存在着伟大的时机,但其也面临着一系列挑战。

03 直营模式攻不下“下沉市场”

耐久来看,外卖、鸡肉价钱对肯德基的影响终究有限,下沉市场将是肯德基延续增进的焦点点。

但纵观星巴克、喜茶等一线都会起身的品牌,在下沉市场的开拓均不及预期。以喜茶为例,喜茶为进入下沉市场,专门推出了子品牌喜小茶,但两年时间已往了,喜小茶最多的时刻也只有几十家门店,到今年10月份,喜小茶已经关停。

而在下沉市场起身的蜜雪冰城,最新门店超2万家,靠着下沉门店的支持,蜜雪冰城近三年营收CAGR超100.8%。本着打不外就加入的原则,喜茶也最先选择在下沉市场铺开加盟。

喜茶向下,蜜雪冰城向上的缘故原由主要是价钱。喜小茶的售价区间是8-16元,其中80%以上的产物在10元以上。但蜜雪冰城主力产物售价在6-8元之间。而眼下,肯德基的问题和喜茶类似,现在在同类产物中,肯德基的产物价钱要比华莱士等下沉品牌贵30%左右。

而下沉市场的焦点正是价钱取胜。要知道,与一线都会人均月收入过万相比,我国三线都会的人均月收入在3000-5000之间。收入差距使下沉用户很难像高线用户一样接受高溢价商品。

但商业模式的差异使肯德基始终在下沉市场竞争中始终存在价钱劣势。缘故原由在于,华莱士、德克士类似蜜雪冰城,走的是加盟模式。肯德基虽然在美国是加盟蹊径,但在中国以直营为主,其直营门店门店在90%以上,直营收入在95%以上。而直营模式很难下探到加盟模式的价钱带,就拿员工成本这一项来说,许多加盟雇主可以既当老板又当员工直接省去人为开支,而肯德基则需要去雇佣员工。

肯德基之以是在中国选择直营,既有治理问题,也有利益问题。肯德基刚来中国后,原本也是想做加盟,但由于加盟商难以管控,容易泛起食物问题。而肯德基又想在中国确立高端品牌形象,因此肯德基只能通过直营做品牌。

出于利润的思量,肯德基也没有多大动力在中国做加盟。在美国的加盟模式下,肯德基的焦点收入是地租,能够占到加盟收入的6成以上。这得益于,肯德基在低价廉价的时刻购置了大量门店资产,然后出租给加盟商。地租收入占大头,肯德基也不用支出成本,保证了其极高的利润率。

但回到中国,肯德基很难通过加盟收租的模式赚钱,若是仅仅靠卖给加盟商的食财费和品牌授权费,很难保证肯德基有高利润率,其在中国获取高利润,只能选择赚品牌溢价的钱。体现在数据上,赚品牌溢价的肯德基,在中国的净利率要比卖食材的华莱士高8个百分点。

除了直营对价钱的限制,肯德基也需要面临差其余商业竞争逻辑。好比,在高线都会,餐饮品牌只要做好选址与营销,源源不停的客流就会为其生长带来一定保障。但在下沉市场,“熟人社会”以及相对有限的市场容量,使商户更注重复购,商户常年靠人情关系积累的熟客,往往决议门店能否耐久维持。肯德基也需要证实自己能否顺应这种截然差其余竞争逻辑。

总的来说,在今年餐饮行业失血的靠山下,肯德基的显示虽然惊艳,但下沉市场的营业希望,才气真正决议肯德基未来能走多远。