您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

国货美妆,正在发生「三个转变」-商品期货

这两年,美妆生意欠好做。不少曾风靡一时的国货美妆,纷纷以清仓、甩卖、关店的形式告辞了舞台。就连贝玲妃这样有底气的国际大牌也顶不住压力,悻悻败走。

一边是老玩家出局,另一边新人还在进场。

今年4月,资生堂旗下的品牌醉象正式进入中海内地。资生堂中国总裁兼CEO梅津利信自信示意现在入局“是异常好的时机”,随即线上线下周全结构:官宣代言人,在上海和成都做快闪流动,打造品牌社群俱乐部,并设计进驻天下250家丝芙兰门店销售。

名目搅动,*反差感的故事背后,折射出的是美妆护肤行业的残酷现实与挑战。

尼尔森讲述数据显示,2023年中国化妆品市场增进至4142亿元,属稳步恢复态势。但据青眼情报宣布的数据,今年一季度中国化妆品市场规模为2196.3亿元,同比下降了0.28%,低开低走。

消费者越来越郑重是毋庸置疑的事实,去年国货美妆整体遭遇“按克算价”,高端化成为迷梦。同时消费者出现两级分化,买大牌的只忠于大牌,买平替的想要更廉价,大部门中央档的品牌也是处境尴尬。

现实挑战和压力当前,行业不得稳固。

1、营销大户们也最先省钱了

美妆一直是消费领域最“豪横”的营销大户。

以QuestMobile讲述来看,2022年在大部门公司都最先降本增效时,美妆品牌们依然坚持“撒钱”,广告投入远超其他行业。2023年岂论是从互联网广告用度照样从营销事宜数目来看,美妆行业依然是遥遥*。

猛砸钱,既是行业特征使然,也是行业竞争所致。你会发现,美妆护肤领域,新理念总是层出不穷,早C晚A、以油养肤、精简护肤、精准护肤、AI定制、科技抗老……品牌们使尽全身解数给自己贴标签,没特点也得缔造特点。

此时达人们是*张扬手,爆红的美妆护肤类产物险些都是从博主达人们的短视频和直播间里走出来的。而节日和大促时,品牌就更会捉住每小我私人注重力,“下猛药”做营销频频种草。

但没有谁的钱是大风刮来的。从去年最先,转变泛起了——头部玩家还在以高营销用度促进营收高增进,而已经有不少公司最先“控费”,营销自然是首当其冲。

2023年,华熙生物的销售用度为28.42亿元,同比削减6.79%;2024年一季度的销售用度为4.9亿元,同比削减19.01%。

财报中,华熙生物示意用度削减是由于对渠道结构举行调整,主要包罗三方面行动:一是优化高费率渠道的占比,二是稳固并提高自营渠道的占比,三是提升运营效率。

简朴来说,就是太贵的渠道少投放,更多去做相对省钱的品牌私域。财报中还稀奇提及,主品牌润百颜的自营渠道占比已经在提升,肌活、米蓓尔等品牌自营渠道占比跨越各自品牌整体销售收入50%。

图源:华熙生物2023年财报

同样在营销上省钱的另有逸仙电商。

2022年,逸仙电商的营销用度同比大减41.8%至23.3亿元。2023年,在需要对*日志举行品牌升级以及要推广新产物的大靠山下,逸仙电商的营销用度仍同比削减了4.2%,为22.31亿元。

事实上正是从2022年最先,逸仙电商提出了新五年转型设计,盈利是其*焦点目的。于是优化成本势在必行,逸仙电商在已往两年间连续削减线上营销用度、提高营销效率,还关闭大量效益欠好的线下门店。

图源:逸仙电商2023年财报

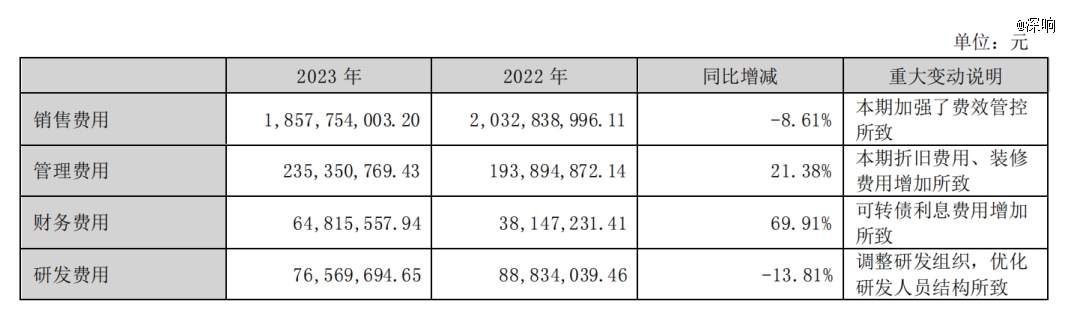

相比华熙生物和逸仙电商,水羊股份的省钱力度更猛。

2023年,水羊的销售用度为18.58亿元,同比削减了8.61%,可以说是所有可比的美妆公司中控艰辛度*的。

而且不只是销售用度在减,水羊同时也在缩减研发用度,这也是一众公司里对照少见的。得益于“节省”力度之强,水羊2023年在营收同比削减4.90%的情形下,仍保持了盈利。

图源:水羊股份2023年财报

美妆行业的特征,决议了各大企业都离不开营销。但差异企业的销售及营销能力是有区其余:同样花钱,可能会带来差异成效;选择少花钱,也未必会弱势。本质上,已往那套崛起方式论早就成了“显学”,不停拉高着用度水位,弱化着营销差异。现在正是一个要去重新思索营销方式和效率的时刻。

2、谁都得做「大单品」

苦等出圈的城市,折在「重金求鹿」套路中

以前人人都靠营销讲故事,现在最先削减了营销投入,也意味着真正的较量就回归到了产物自己——也就是行业中常提到的以“大单品”驱动整个品牌。

大单品是种从外洋大团体到海内品牌都在应用的战略。好比雅诗兰黛从1982年推出“小棕瓶”特润修护肌透精髓露,至今仍是品牌的代表性产物。

珀莱雅也是紧跟护肤领域“抗老”、“早C晚A”等大热看法,乐成打造了爆品红宝石精髓和双抗精髓。2023年,主品牌珀莱雅营收能够到达71.77亿元,占总营收的八成,同比增进36.36%,大单品可以说是功不能没。

去年上美股份(韩束)也是靠大单品战略实现了逆袭。2022年,上美股份还在履历营收、毛利、利润的三重跌。而到了2023年,上美股份的营收增速到达56.6%,为41.91亿元;毛利为30.19亿元,同比增进77.7%;同时归母净利润更是猛增213.5%至4.61亿元。

这一大逆转的*元勋正是韩束。2023年主品牌韩束的营收到达30.9亿元,同比增进143.8%,在总营收中占比到达了73.7%。主推的红蛮腰系列在抖音成为了爆款,品牌整年在抖音GMV约达33.4亿元,同比增进约374.4%。

从以上诸多公司业绩转变就不难看出,大单品至关主要。

一方面,大单品的生命周期极长,产物可以连续升级迭代从而稳固消费人群,而且动员周边整个系列产物的销售。另一方面,大单品就是最强的品牌代言。当一个产物在市场上获得普遍认可并取得优越口碑时,它就能成为品牌最直接的代言,让消费者在*时间遐想到该品牌,保证品牌的认知度。

或许你仍会以为大单品的降生更多照样靠营销“鼎力出事业”,但事实上细究来看,成就大单品少不了三个要素:

*,是要和某个成份强绑定。好比珀莱雅“早C晚A”的乐成,背后离不开其互助并投资了不少多肽质料供应商,韩束红蛮腰系列同样以“肽”为焦点成份。薇诺娜主打草本成份做修护,成为这一赛道的代表品牌。

第二,是要抓焦点需求去卷功效。早些年,国货美妆护肤品险些都以“补水保湿”为主卖点,久而久之消费者会发现这个看法极其模糊,似乎用什么都能到达。现在各大品牌的功效点都相当“有的放矢”,抗敏、祛痘、美白、抗衰,知足消费者凭证自身情形选择的需求。

第三,是要靠线上渠道。只管人人都讲线上稀奇卷、盈利不再,但以“消费者在哪生意就在哪”的逻辑看,聚焦线上在当下仍是最有用。不外此前人人都是一窝蜂去抢新平台的流量盈利,而现在华熙生物、上美股份等诸多品牌都更强调做自营,以相对省钱的方式在线上掌握忠适用户。

3、讲AI 故事,拓洗护、食物品类

以大单品在市场中站稳脚跟之后,下一步又该怎么走?

拓品类、打造多品牌矩阵是紧随厥后的一步。

一方面,拓品类即要在原有品类基础上找创新点,打造新的增进曲线。另一方面,消费者需求日益多样化,企业也势需要提供更多样化产物来维持市场占位。就如欧莱雅在官网写到:“我们深知美妆期待与需求千变万化,因此我们确立了包罗多元且互补品牌的厚实组合。”

现在国货美妆品牌拓品类的思绪,首先是在护肤这个大领域内,再去细分找到新赛道。

以肤质来找细分赛道是一个主要偏向。差异肤质有差其余照顾护士需求和痛点,专注某一肤质人群品牌往往能提供更专业和个性化的产物。好比珀莱雅旗下的品牌悦芙媞,定位“油皮护肤专家”,主要针对的就是年轻油性肤质人群。

另有一大主要偏向是婴童照顾护士。好比贝泰妮旗下婴童照顾护士品牌“薇诺娜瑰宝”,在去年天猫“双 11”销售排名已是婴童护肤品类TOP3,2023年收入已达1.50亿元。上美股份在已有童照顾护士品牌红色小象的基础上,还推出了针对儿童皮肤敏感的功效护肤新品牌newpage一页。

其次,洗护也成为了头部玩家们竞相入局的赛道。

好比珀莱雅推出的品牌off&relax,在2023年的营业收入已到达2.15亿元,同比增进率达71.17%。今年4月,珀莱雅再次推出新品牌“惊时”,进一步拓展了其洗护产物线。与此同时,福瑞达旗下的品牌“即沐”、上美团体的品牌“2032”以及华熙生物的“XLAB熙所”等等,也都在洗护市场中逐渐崭露头角。

已往洗护产物和护肤品一样,功效异常基础,最多就是去油去屑。但现在,各大品牌在洗护产物中也纷纷加上了“功效”,包罗去用到一些新的成份、引入某种新科技配方等等。而这些功效,也都紧扣当下消费者最迫切的需求,蓬松、防脱、控油和抗衰等等。此外,品牌们也特意引入了更多诸如头皮微生态养护等新看法,不仅提升了产物的科技感,也增添了消费者对产物的好奇心和购置欲望。

除了“外用”,也有玩家们向着“内服”这一偏向探索,将功效用在了食物上。

好比华熙生物就是这一领域最早试水的玩家,从2021年最先公司就最先跨界食物,先后做过辅助睡眠的食物,添加进玻尿酸成份的饮用水等等。贝泰妮旗下品牌贝芙汀强调了为用户提供一整套祛痘解决方案,其中就有功效性食物来做辅助。

不外大部门品牌并未涉足这一领域,主要照样在于市场口碑和信托度不高,行业生上进度一直较为缓慢。华熙生物虽较早就最先实验,但2023年其功效性食物营业也在下滑,收入为0.58亿元,同比削减了22.53%。

相比去做被质疑是“智商税”的功效性食物,“AI ”的故事显然更有吸引力,也更适合当下。

从去年起AI大模子掀起了巨浪,手艺在各个行业快速落地应用,人人都期盼能够由于AI“重做一遍”,让行业发生伟大变化。看似没有太多交集的美妆护肤行业,实在也在实验搭乘AI这趟列车。

一方面,AI可以应用于产物研发和组织治理层面,对内施展效用。另一方面,各品牌也在To C应用AI手艺。好比美妆方面,花西子等品牌通过和手艺服务商互助推出过“虚拟试妆”功效,即用AR手艺在屏幕上,让用户们在线上实验差其余化妆气概。护肤领域,贝泰妮上线了AI小程序去做皮肤状态检测,让用户通过小程序就能天生一套适合小我私人的护肤方案,获得一整套产物搭配和使用推荐单。

事实上,拓展品类的要求很高,需要较强的产物研发实力、也需要前瞻的眼光找准市场定位。若是参考外洋大品牌的快速收购模式来拓展,也并非万事大吉,后续仍要保证其差异化定位、优势、运营水平能力等等,否则也容易被替换而落伍。

回溯过往,国货美妆曾精准掌握渠道变迁的脉搏,迎来飞速生长的黄金期,众多品牌红极一时。然而,当整个赛道从过热走向镇定,再叠加上消费市场趋于“理性”的转变,盈利旋即变红海。那些习惯了洪水漫灌做营销的网红品牌,无一破例都面临着生计逆境。

挑战和压力都摆在了国货物牌眼前,而同时国际大牌依然稳坐市场,旗下新品牌和新产物层出不穷。没有人能够靠某种玩法、某个渠道的盈利而轻松起势,再造增进神话,真正的实力较量现在实在才刚刚最先。