您的位置:主页 > 公司动态 > 每日行情 > 每日行情

狮子金融_在管面积1900万平方米,金融街物业打击

在房地产行业融资渠道连续收紧的大靠山下,房企通过拆分物业增添新的融资途径以缓解压力。房企拆分物业后对自身业绩影响不大,甚至拆分上市后的物业公司可能会为房企赋能。

从物业公司的角度看,物业公司具有轻资产属性,且收入稳固性强,净利润可连续增进,一样平常物业公司的现金流相对稳固。现在市场存量大,行业整合空间大,自2014年名堂年控股(01777.HK)拆分彩生涯(01778.HK)赴港上市后房企拆分物业成为热潮。

去年乐成上市的物业公司有,中国奥园(03883.HK)拆分奥园康健生涯(03662.HK),时代中国(01233.HK)拆分时代邻里(09928.HK),银城国际(01902.HK)拆分银城生涯服务01922.HK),蓝光生长(600466.SZ)拆分蓝光嘉宝(02606.HK),滨江团体(002244.SZ)拆分滨江服务(03316.HK)等。

2020年房企拆分物业上市热度不减,已有包罗金融街团体在内的至少有4家提交招股书,鸿坤团体拆分烨星团体,正商团体拆分兴业物联,正荣地产拆分正荣服务。

早在2018年金融街物业董事长兼总经理孙杰就透露出上市的意愿,去年9月19日将有限责任公司改制为股份有限公司,并更名为金融街物业股份有限公司,即为金融街物业冲刺IPO的前奏。

据中指院讲述,金融街物业的综合实力在2019中国物业服务百强企业中排名第17 位。停止2019年9月尾,金融街物业在中国拥有11家隶属公司及37家分支机构。

只管金融街物业毛利率连年位于低位,但欠债率保持平稳。此外,据招股书披露,金融街物业债务结构不佳,流动债务占比高于九成。金融街欲通过上市融资扩大规模,改善对团体的高依赖状态,增强自身造血能力,有望强化商务物业板块优势在房企拆分上市热潮中捉住盈利。

01 毛利率连年位于低位

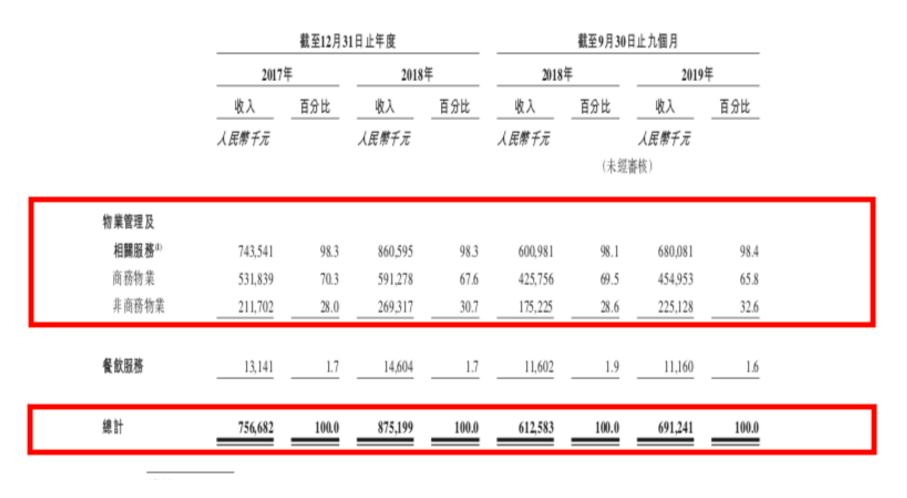

停止2019年9月尾,金融街物业营业收入为6.91亿元,同比增进12.8%。毛利1.41亿元,净利润为8692万元,同比增进37.39%,净利率由去年同期10.3%增至12.6%。在管项目总计137个,总在管面积约为1900万平方米,来自金融街团体的在管面积为1128万平方米。

据招股书,停止2019年9月尾,2018年2017年底,金融街物业总收入为6.91亿元、8.75亿元、7.75亿元,营业收入增速缓慢。2018年底,碧桂园服务营业收入为46.75亿元,绿城服务营业收入为67.10亿元,中海物业营业收入为41.55亿元,只管彩生涯的营业收入较前三者稍逊色,仍远高于金融街物业的营收,而且彩生涯营收同比增进高达121.87%,因此金融街物业仅位于中下游。

金融街物业的总收入来自两大部门物业治理及相关服务和餐饮服务。其中,物业治理及相关服务按性子划分为商务物业和非商务物业,商务物业收入占比划分为65.8%、67.6%、70.3%,营业收入划分为4.55亿元、5.91亿元、5.32亿元,而包罗住宅物业在内的非商务物业仅占总收入的32.6%、30.7%、28.0%,营业收入划分为2.25亿元、2.69亿元、2.12亿元。

图片泉源:招股书

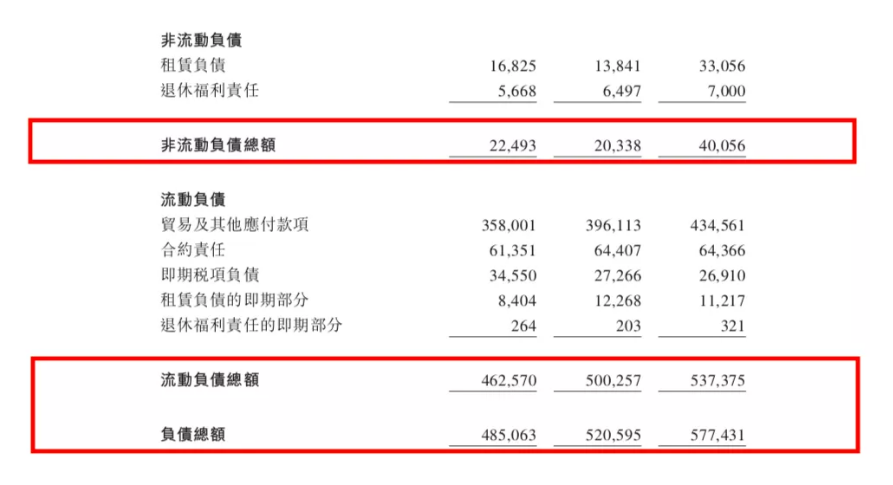

金融街的资产欠债率连年保持低位,停止2019年9月尾,欠债率由2018年底的0.69降至0.61。

但节点财经(ID:jiedian2018)发现金融街物业的流动欠债过高,达九成以上,停止2019年11月尾,包罗商业及其他应付款子4.26亿,条约欠债0.83亿和即期税项欠债0.20亿等在内的流动欠债总额为5.39亿元。

图片泉源:招股书

近年来金融街流动欠债占比高于九成,需优化债务结构。停止2019年9月尾,2018年2017年底流动欠债占欠债总额的93.1%、96.1%、95.4%。流动比率因商业应收款子及谋划所得现金增添而令流动资产增幅高于流动欠债,由停止2018年12月31日的1.35倍升至停止2019年9月30日的1.58倍。

金融街物业的各项现金流均为正值较为平稳,据招股书,停止2019年9月尾,金融街物业在谋划、投资及融资性流动现金流划分为0.54亿元、0.47亿元、0.39亿元,期末现金及现金等价物为5.33亿元。

停止2019年9月尾,2018年2017年底金融街毛利划分1.41亿元、1.62亿元、1.46亿元,同期录得毛利率划分为20.5%、18.5%、19.2%。相较于2018年销售毛利率碧桂园物业为37.7%,彩生涯为35.5%,雅生涯服务38.20%,金融街物业毛利率也位于行业较低水平。

其中商务物业板块的毛利率为28.5%、22.5%、25.3%。其中,停止2019年9月尾,在商务物业板块的办公楼、零售商业大楼及旅店的毛利率达30.3%和23.5% 。停止2019年9月尾,2018年2017年底,包罗住宅在内的非商务物业的毛利率仅为7.0%、11.9%、5.5%。由于受到到广东仍在商量物业治理费金额数额的项目和重庆维护社区发生分外用度项目的影响,金融街物业住宅物业的毛利率低至1%。

02 近九成收入来自团体项目

金融街物业三大股东为天泰置业,华融综合,融信合泰。北京金融街投资(团体)有限公司通过华融综合间接持股近一半,中国人寿保险(团体)公司通过天泰置业间接持股近三成。

北京金融街投资(团体)有限公司作为北京起身的老牌国企注重企业的规范化治理和品牌价值,北京金融街的乐成则更是闪灼了金融街团体的品牌。

早在2000年5月金融街团体乐成借壳上市,20年后,团体拆分物业冲刺IPO。

与大多数物业公司一样,物业公司对团体有依赖较高,金融街物业也不破例。去年金融街团体就曾为降低金融街物业欠债率输血物业,据招股书披露,金融街物业资产欠债率由停止2018年12月31日的0.69下降至停止2019年9月30日的0.61,主要因商业应收款子及公司拥有人出资所得现金及现金等价物增添而令资产增幅高于欠债。

除了直接的经济运送外,团体会给予物业在管面积的运送,团体也会在其他营业外拓上为其运送所需利益。

奈雪の茶IPO:平均每两天开一家店,疯狂扩张背后藏隐忧

奈雪の茶IPO:平均每两天开一家店,疯狂扩张背后藏隐忧,在更多未知的压力下,奈雪の茶的确有理由抢跑二级市场,至于资本是否能持续认可还是个未知数。

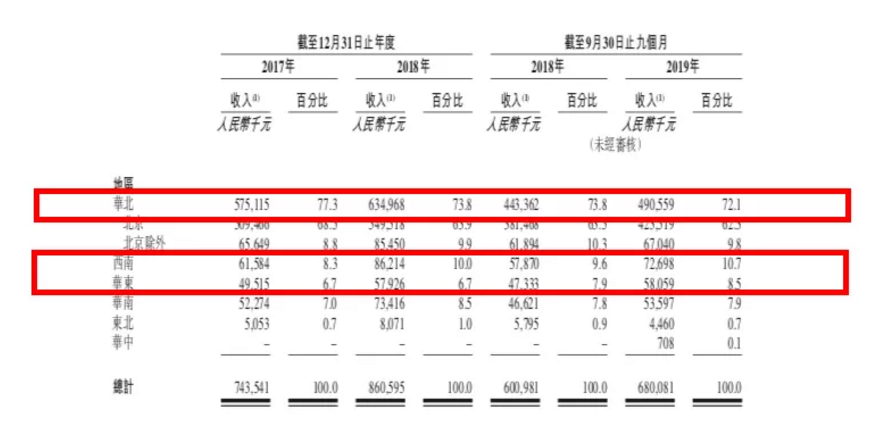

金融街团体的战略结构以北京为中央的华北地区为主,由于金融街物业对团体的依赖性高,因此现在金融街物业的战略结构也以华北地区为主。

停止2019年9月尾,2018年2017年年底金融街物业华北地区获得的收入划分占物业治理及相关服务所得收入的72.1%、73.8%、77.3%。

图片泉源:招股书

金融街物业董事长兼总经理孙杰在市场拓展方面展现出野心,金融街物业在牢固北京区域市场的基础上,以北京地区为基础,辐射天下各地,实现天下总体战略结构计划,近年来西南和华东地区收入也最先展现头角。

停止2019年9月尾,2018年,2017年底金融街物业来自金融街团体的在管建筑面积划分占总在管建筑面积的59.3%、62.3%、63.5%。停止2019年9月尾,2018年,2017年底,金融街物业来自自力第三方的在管建筑面积划分占总在管建筑面积的40.7%、37.7%、36.5%。金融街物业只管对来自自力第三方项目的在管面积占比逐年提升,但增速缓慢。

图片泉源:招股书

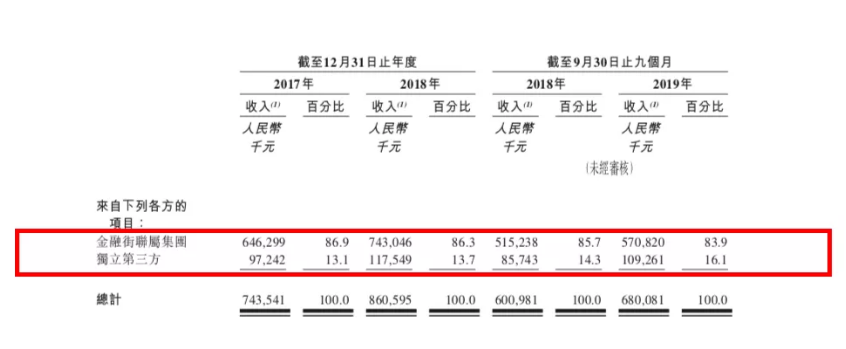

不仅来自自力第三方的在管面积有了小比率提升,而且自自力第三方项目的收入占比也在在逐年提升,停止2019年9月尾,2018年2017年底来自自力第三方的项目占比划分为16.1%、13.7%、13.1%,来自团体的项目占比为83.9%,86.3%,86.9%,近九成收入来自团体项目。

在此状态下,金融街物业正在起劲通过不停扩大来自自力第三方项目的在管面积和提升该板块的在总在管面积的占有比例,从而削减对金融街团体的高度依赖,试图增强自身造血能力。

图片泉源:招股书

上市融资是最为直接的方式,金融街物业示意若此次乐成上岸港交所,所得款子净额将用于收并购,新设分、隶属公司,拓展增值类服务营业,以及信息技术及智能设施系统的建设与升级,并通过上市规范化企业治理和提升品牌价值。

03 扬长不避短求盈利

房企拆分物业上市成为热潮,各房企前仆后继冲刺IPO,在管面积是权衡物业企业的主要指标,停止2019年上半年,绿城服务、碧桂园服务、保利物业在管面积划分为1.84亿平方米、2.17亿平方米、2.6亿平方米。停止2019年9月尾,金融街物业的在管面积为7.83百万平方米,与之相较,金融街物业位于中下游。

金融街物业虽在行业内属中下游,但在京津冀占有一定的优势。停止2018年12月31日的商务物业在管建筑面积为约6.8百万平方米,在2019京津冀物业服务百强企业中排名第4位。

其中商务物业中的办公室物业板块更是凸显优势。停止2018年12月31日的办公物业在管建筑面积为约5.2百万平方米,在2019京津冀物业服务百强企业中排名第3位。

停止2019年9月尾,金融街物业的在管建筑面积为1900万平方米。由2018年底的1640万平方米,同期增进15.9%。其中,商务物业在管面积为7.83百万平方米,由2018年年底6.83百万方米,同期增进14.6%。

在管面积连续扩大的同时,物管项目数目也在不停增添。停止2019年9月末,金融街物业治理项目的数目达137个,由2018年底的116个,同期增进18.1%。

物业公司的在管面积和在管面积内所收取的物业治理费单价,与总收入密切相关。2017年,百强企业天下平均物业治理费单价为4.26元/平方米/月。

再从物业类型划分可看出,行业内商务物业普遍显著高于住宅物业。2017年在百强企业,商业物业服务费为7.02元/平方米/月,其中商务物业板块内的办公物业服务费均价在7.88元/平方米/月,而住宅物业服务费最低为2.30元/平方米/月,金融街物业商务物业板块治理费高于行业均值。

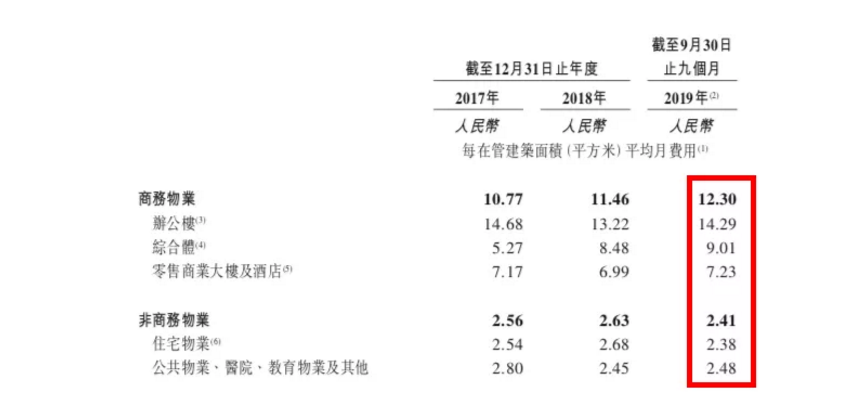

停止2019年9月尾,金融街办公楼物业治理费为14.29元/平方米/月,而住宅物业仅为2.41元/平方米/月。金融街办公楼物业治理费单价是住宅物业治理费约5倍。

图片泉源:招股书

停止2019年9月尾,2018年2017年年底,金融街商务物业的物业治理费为12.30元/平方米/月、11.46元/平方米/月、10.77元/平方米/月,呈逐年上升趋势。

金融街的商务物业板块在营业收入,物业治理费和毛利率方面均占有优势,但包罗住宅物业在内的非商务物业板块为金融街物业的短板,在管面积占比高但物业治理费偏低,而且毛利率过低。

金融街物业能否以商务物业为优势超长发挥优势的同时,不停提升短板,并优化债务结构,做到扬长不避短,通过上市融资增强自身造血能力,以金融街团体为靠背,专注金融商务特色,在房企拆分物业上市热潮中抓取盈利暂且未知。

【本文为互助媒体授权 狮子期货转载,文章版权归 原作者及原出处所有。文章系作者个人观点,不代表狮子期货态度,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】,狮子期货