您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

三大核心问题,解码科技公司股权鼓励的隐秘

从初期科技行业的发蒙,到本日已视线可及的「万物互联」,股权鼓励作为一种人材治理东西,一向伴跟着科技公司的生长。但几十年间,科技行业股权鼓励的计划细节是不是发作了演化?中国科技公司高速生长之时,所采纳的股权鼓励操纵与美国市场的鼓励实践是不是存在细节上的差别?

为了协助创业公司更合理地制订股权鼓励政策,真正到达对中心员工的鼓励目的,红杉中国投后效劳团队协同股权鼓励范畴专业合作伙伴灵动将来,带来这篇实操指南。

我们在中 美两个市场,各选取了3家老牌科技公司和3家早先上市的新兴科技公司,共12家样本。经由过程对这些样本的实践数据剖析,试图为以下3个问题,找到些许答案:

●科技公司现在与过去、中国与美国在股权鼓励实践上有什么差别?

●致使这些差别的缘由是什么?

●对科技类公司现在及将来的股权鼓励实践有何自创?

*中国科技公司的样本代表境外架构中国公司的股权鼓励实践。中国境内架构企业的股权鼓励实践与境外架构存在较大差别,不在此文议论局限。

鼓励东西选用

相干于老牌科技公司,新兴的科技企业在更早的生长阶段便引入限定性股票作为鼓励东西

在科技公司的生长历程中,关于股权鼓励东西的应用存在一个典范定律:初期应用股票期权,跟着公司日渐成熟,限定性股票入手下手逐步庖代股票期权。在我们视察的样本中,这个由东西属性决议的典范定律依旧存在,只是跟着时代生长,更多公司会更早地引入限定性股票作为鼓励东西。从另一个角度也可以明白为:因为资源推进,更多公司可以更快地阅历初期生长阶段,敏捷生长为高估值公司,这一生长节拍的变化,加快了限定性股票替换股票期权的历程。

个中RS为限定性股票,包含RS,RSU,PSU,SA等

关于中 美两国的老牌科技公司而言,上市前一致采纳股票期权,上市后入手下手逐步引入限定性股票,是那一历史时代的广泛操纵。在美国市场,20世纪80到90年代上市的科技公司,它们在IPO时点的市值要远低于当前科技公司的IPO范围,关于这些老牌科技公司而言,IPO后市值仍有极大上升空间,因而,从股价上涨中赚取鼓励收益的股票期权在IPO以后仍具有明显的鼓励代价空间,而且90年代末涌现的科技行业爆发性增进也让期权的鼓励代价得到了充足开释。

但21世纪初科技市场市值滑落致使的期权潜水(股价跌至行权价以下),让把股权鼓励作为薪酬重要组成部份的科技公司,深刻地意想到期权作为鼓励东西存在的系统性风险,在经济大环境涌现问题的情况下,公司的微观表现是没法对抗宏观经济带来的负面影响的。在如许的历史背景下,大批的老牌科技公司入手下手引入限定性股票。

在大洋彼岸的中国,老牌科技公司在21世纪初才入手下手活泼,上市时市值平常不足10亿美圆,期权照样这一范围的公司实用的鼓励东西。在完成上市并仍享受了一段时代人口盈余下的高速增进以后,跟着市值趋稳,才逐步入手下手应用限定性股票。

但近年来,跟着中 美科技行业一级资源市场的繁华,浩瀚公司在上市前就已到达了较高的估值水平。使得IPO不再是股票期权和限定性股票这两种股权鼓励东西的“界碑”,越来越多的中 美科技公司,在上市前便引入了限定性股票作为鼓励东西。

我们置信,将来还会有越来越多的科技公司在上市之前就会引入限定性股票作为鼓励东西,这也将加大非上市公司股权鼓励东西挑选的难度。什么情况下应用股票期权,什么情况下又将引入限定性股票,成为非上市公司计划设想时须要考量的问题。要找到合理的答案,公司照样要回到前文提到的典范定律:“初期应用股票期权,跟着公司日渐成熟,限定性股票入手下手逐步庖代股票期权”。只不过“上市”已不再是辨认初期公司和成熟公司的唯一标志,对营业情势、市场竞争态势、团队稳定水平等越发雄厚的考量点,都须要归入对公司成熟度的推断当中。

美国的成熟公司授与高管的限定性股票一般附加功绩前提,而中国的成熟公司授与的限定性股票更多仅设定任职时刻的限定

关于中 美处于成熟期的上市科技公司而言,限定性股票是股权鼓励系统中的重要东西。但中 美两国成熟科技企业的限定性股票设想细节存在差别:

美国企业的限定性股票,尤其是授与公司高管的限定性股票每每附带功绩前提。关于增进空间已不再是“天然可见”的成熟阶段的公司而言,董事会每每请求公司的功绩要跑赢“大市”,请求功绩周期内TSR(斟酌时期分红的股价更改比率)目标优于事前肯定的一个对标组统一时代的TSR广泛水平,限定性股票才可解锁。以至限定性股票(单位)的解锁数目会随TSR相干于对标组的表现而调解。

比拟之下中国企业的限定性股票显得更加“传统”,“延续任职”是大多数限定性股票的唯一解锁前提。相干于“对标组的功绩表现”如许的功绩目标设定体式格局,在中国公司中鲜有采纳。

在过去的很长一段时刻内,大批的中国科技企业享受着行业蓝海和人口盈余,外部环境决议了公司必需完成相对增进,不然就会被市场镌汰。跟着中国市场进入“存量时代”,中国企业要想加强限定性股票的鼓励导向,附加合适存量时代的相对功绩目标做为解锁前提,是可以自创的思绪。

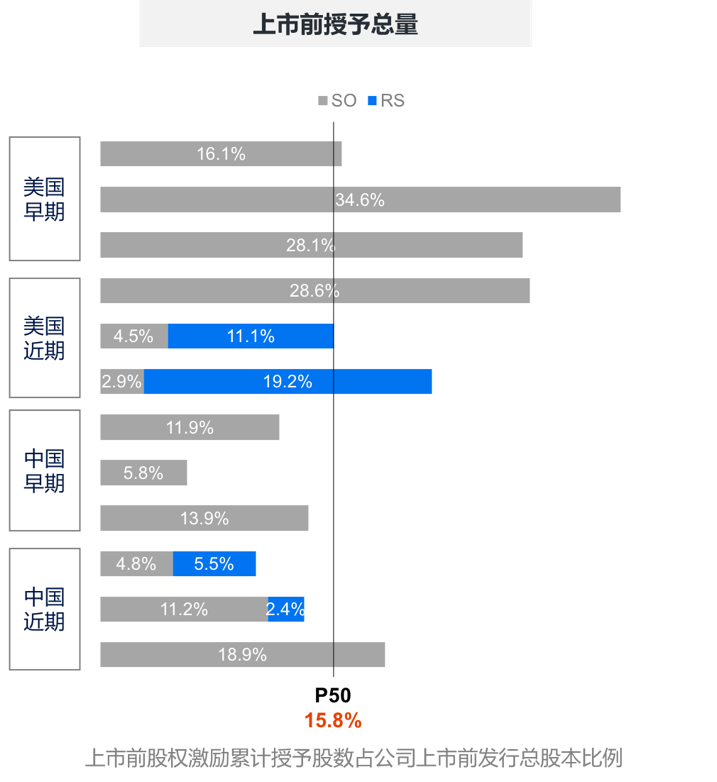

团体授与水平

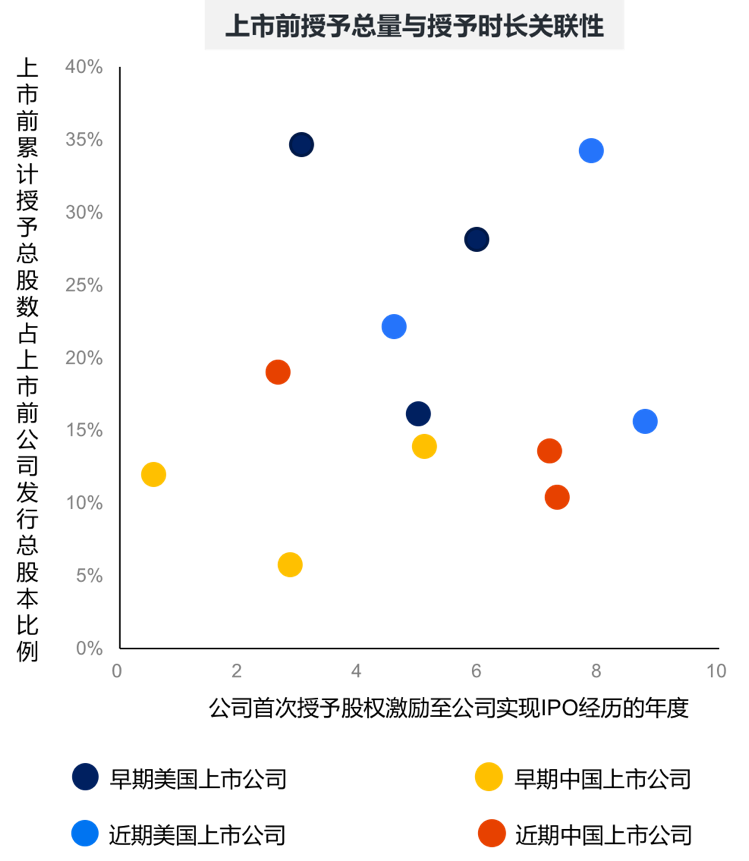

上市前:美国科技公司上市前股权鼓励授与总量高于中国公司,但近年来这一差异已在明显减少

个中RS为限定性股票,包含RS,RSU,PSU,SA等,授与总量为占比公司上市增发前总股本

上市前股权鼓励授与总量与诸多要素相干。美国科技行业作为股权鼓励的制造者,在相称长的一段历史时代中,股权鼓励的进步度和授与量都高于环球其他国度和地区。

而近年来,跟着中国的创业环境不停改良,中国一级资源市场的热度也大大提拔,在如许的大环境下,企业的生长途径和首创团队的运营思绪都发作了变化。生长初期经由过程一级市场取得启动资金,资金投放市场敏捷猎取用户,再在庞大用户基数之上寻觅赢利点,在赢利点(或者是大概涌现的赢利点)可以被更多投资人读懂和接收时,经由过程IPO来猎取公司代价的可生意业务、可流畅。

当如许的运营思绪成为创业者和资源的一个广泛认知以后,公司初期的资金会向市场和用户倾斜,“补助”一度成为C端互联网产物猎取用户的标配,当短时间资金向用户倾斜,就须要有其他代价回馈给到公司的中心团队,以坚持公司的运作,股权鼓励也就在这一时代成为了中国市场创业公司的标配,加上此时BAT这些中国互联网“前浪”们已经由过程股权鼓励为他们的员工带来了庞大的财产,在云云树模效应的催化之下,到场初期创业公司,取得期权或股权,为将来完成财产自在制造一种大概性,也是许多科技公司从业者可以接收的一种薪酬情势。

在劳资双方的配合推进下,比拟于老牌的中国科技公司,“群众创业、万众立异”历史背景下的中国科技公司,在生长更初期的时刻就入手下手在公司内部授与股权鼓励,鼓励授与局限和鼓励力度都高于以往。

但是,我们也看到中国公司股权鼓励爆发式增进也为公司历久的人材治理带来了新的问题。一个初期公司,从取得第一轮融资,到公司完成IPO,这其间的镌汰率是一切创业者和创业公司的员工都心知肚明,但永久不愿意,也没法去理性面临的事变。但是现实不会因为你不愿意面临就不会发作,可以经由过程IPO兑现股权鼓励的幸运儿肯定是少数。

在云云客观现实的限制之下,创业公司在初期怎样挑选鼓励对象、怎样推断一个中心员工是不是有充足的耐烦来承认股权鼓励代价,怎样在股权鼓励历久不可变现的情况下延续庇护股权鼓励的代价感知;以至在非IPO场景下是不是可以制造良性的鼓励兑现机制,这些都是当前中国的创业公司实行股权鼓励时,须要去细致思索的问题。现在中国市场的股权鼓励,相对不是签订一纸鼓励协定就算实行终了的简朴治理东西。

历久功绩导向

未上市阶段,美国经由过程税制划定,让期权系统中天然存在的功绩目标发挥了作用;而中国公司上市前的股票期权并不肯定是典范定义中的“期权”。

典范定义中的股票期权,行权价钱是期权系统中天然存在的功绩目标,美国税法经由过程税制划定,让期权系统中天然存在的功绩目标依旧发挥作用。依据美国税法409A条目,假如公司授与鼓励对象的股票期权行权价钱低于授与时公司普通股的公道代价,那末鼓励对象会因为获授这笔期权而蒙受较高的(责罚性子)税负,因而,在美国有征税义务的鼓励对象,获授的期权行权价钱多数等同于授与日公司普通股的评价代价(409A估值),只管初期公司的409A估值效果会明显低于公司近期的融资估值,但客观存在的409A估值效果照样为初期公司的期权设定了一个获益门坎,假如将来公司股权的可生意业务价钱低于期权授与时的409A估值效果,那末这笔期权将没法获益。

在中国市场,因为没有相干政策划定,中国企业上市前授与的股票期权行权价钱是一个“百花齐放”的状况,低至每股行权价0.0001元;高至靠近以至等同于近期完成的融资投后价。我们依据近期的征询履历,感受到初期公司更倾向于将期权行权价钱压低,每股一分钱,以至更低行权价的期权被越来越多的未上市公司所推重。将行权价压至1分钱以至更低,从鼓励对象的角度而言,实质上取得的已不是典范意义上的期权,从个人获益的角度而言,更像是包着期权“外壳”的限定性股票。公司之所以有压低行权价钱的效果,是因为下降鼓励对象的行权本钱,可以进步每股期权给鼓励对象带来的获益空间,这个中的数学运算并不庞杂,但它却减弱了期权的鼓励导向。

股票期权的行权价钱,是期权机制中天然存在的功绩前提。在计划设想时,差别的国度、差别的上市地、差别的税务羁系系统、差别的生长阶段、以至差别的鼓励对象职业背景,都邑影响期权行权价钱设定的。因为非上市公司期权真正大概的获益场景,是在授与若干年以后,经由过程公司将来可流畅的股权代价获益。这其间存在着庞大的不肯定性,怎样使公司在冗长的生长过程当中,成为几率挑选的幸运儿,将不肯定性变成肯定,这绝不仅仅是关于期权行权价钱的算数运算可以处理的问题。合理的期权行权价钱设定,须要综合斟酌公司的生长阶段、当前营业情势的稳定性、公司因授与期权须要负担的财务本钱、重要鼓励对象对期权机制的明白深度等多种要素。

上市后生长至成熟期,针对中心高管的鼓励,美国企业经由过程长功绩周期的绩效股票继承坚持长周期的鼓励导向,而中国公司的股权鼓励的历久导向入手下手减弱。

已上市的美国科技公司,股权鼓励在高管薪酬中的占比平常可高达50%-80%,个中功绩股票在团体股权鼓励授与中的代价占比在可到达50%-100%。在已上市的美国公司中,长功绩周期(3-4年),并依据功绩周期内绩效表现一次性推断是不是解锁,以及解锁数目的功绩股票是罕见的鼓励东西。在长达三、四年的功绩周期内,相干于对标组的估值表现、计谋营业的生长都大概成为与绩效股票挂钩的审核目标。这一机制使得股权鼓励系统依旧具有历久导向。

从现在的市场实践来看,中国科技企业生长到成熟阶段后,股权鼓励计划显得缺乏“变数”。授与后分三至四年分批解锁的限定性股票或股票期权照样市场的相对主流。在公司已上市,股票在二级市场流畅的情况下,如许偏“传统”的操纵意味着股权鼓励授与后,每一年都邑有肯定数目解锁,鼓励对象可以经由过程二级市场兑现取得鼓励收益,这使得上市后股权鼓励的历久导向减弱,在时刻维度上,一年一解锁的轨制部署与年度奖金有几分类似。

我们也看到:抢先的中国科技公司也应用一些战略坚持中心治理层股权鼓励的历久性。阿里巴巴请求合伙人持有肯定量的公司股分不得出卖;腾讯的总裁在股价不停上涨的情况下依旧获授平价期权,这些行动也都促使公司的中心治理层去关注公司的历久代价。但跟着中国的老牌科技公司逐步进去首创团队更迭周期,迈入职业经理人引领企业生长的阶段,更长周期、连系更雄厚功绩前提的绩效股票,或许是一种延续性更好、设想天真度更高的历久鼓励挑选。