您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

蚂蚁团体IPO期近,打不打新?

解读蚂蚁团体打新代价。

9月18日晚,上交所表露的通告称,蚂蚁团体首发请求经由过程。

从8月25日蚂蚁团体科创板IPO请求被上交所受理至今,考核考核用时只用了25天,速率仅次于中芯国际。

蚂蚁团体有望成为2020年环球范围最大的IPO,其上市的历程将会延续激发市场的关注。依据如许的速率,蚂蚁将有望在10月初举行招股和上市。

蚂蚁的估值也水长船高,市场一开始展望的IPO估值最少2000亿美圆,厥后依据彭博社报导,蚂蚁团体上市的目的估值为2250亿美圆,现在估值大概高达2500亿美圆。

关于投资者,要斟酌的问题是,要不要打新,上市后值不值得追。

在回覆这些问题之前,我们来捋一下蚂蚁团体的基础状况。

蚂蚁团体的商业模式是什么?

依据招股书,蚂蚁团体定义本身为金融科技开放平台。

蚂蚁究竟靠什么赢利?

团体收入泉源三大块:数字支授予商家效劳;数字金融科技平台,立异业务及其他。个中大部分收入来自于前两项,立异业务占比异常小。

2019年,支授予商家效劳业务占比43.03%,数字金融业务占比56.2%,立异业务占比0.77%。2020年上半年,付出业务占比35.9%,数字金融业务占比63.4%,立异业务占比0.75%。

蚂蚁有多赢利?

蚂蚁团体2019年整年营收1206亿元,归属母公司净利润169.6亿元。2020年上半年营收725亿元,归属母公司净利润212亿元,净利润率高达29%。

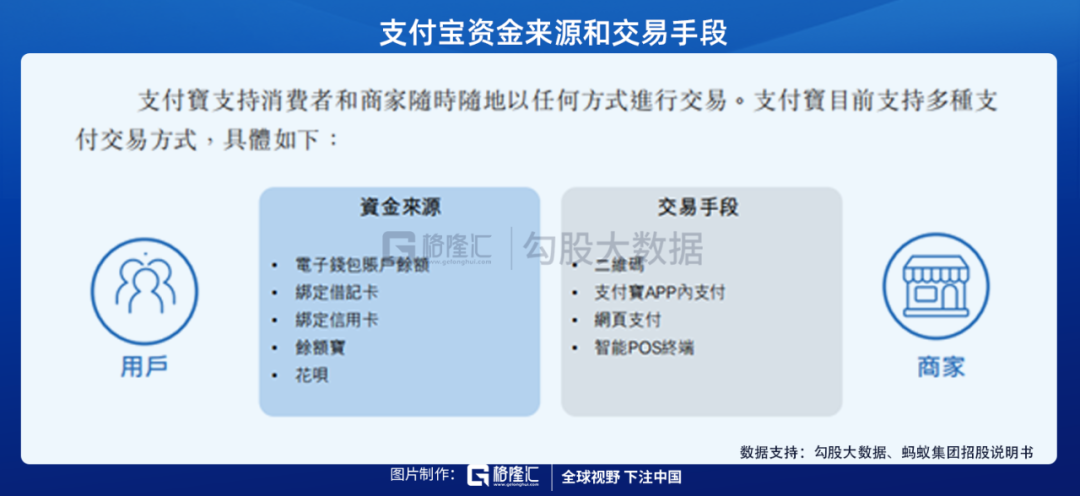

为了让读者更直观地舆解数字支授予商家效劳以及数字金融科技平台这两项业务,我们举个生活中的例子。

小明将银行卡中的10万元转到付出宝,一方面在淘宝上购物。小明在淘宝卖家A中购买了代价3万的商品,挑选用付出宝线上付款,商户A收到这笔钱后将要给付出宝肯定比例的用度。小明又在实体店B买了2万商品,挑选用付出宝线下扫描付款,这时候实体店B也要向付出宝肯定比例的用度。

小明在付出宝钱包提现3万元,这时候他也须要给付出宝肯定的用度。

上述的就是数字付出和商家效劳的主要收入泉源。

小明付出宝钱包里还剩2万,他盘算买点理财和保险。他在付出宝APP上离别购买了一个基金和一个保险。实际上付出宝只是一个代销平台,因为付出宝给基金公司和保险公司带来了客户,所以基金公司和保险公司给蚂蚁付出肯定比例的用度。

这时候小明付出宝钱包里已没有钱,但他还想花费,他请求了付出宝里的花费贷业务(花呗,借呗),先花费,后还款。但实际上小明是向银行借款,付出宝只是起到一个衔接的作用,为了酬谢付出宝给银行引见客户,银行在利息收入中分一部分利润给付出宝作为酬劳。

上述的就是金融科技平台的收入泉源,个中能够分为信贷,理财和保险,蚂蚁称之为微贷科技平台,理财科技平台和保险科技平台。

因而可知,蚂蚁团体是一个衔接花费者,商家以及金融机构的平台,大部分收入泉源于收取效劳费(93%),只要小部分收入是泉源于传统的金融业务存贷的利息差(7%)。

所以从商业模式上,蚂蚁更像是一个科技公司,而不是一个金融公司。

蚂蚁的护城河是什么?

因为蚂蚁更像一个互联网平台,收集效应就是其护城河,个中最主要的目标是流量。

蚂蚁团体是我国互联网金融中最大的流量平台,月活高达7.11亿,商家数凌驾8000万,金融机构协作伙伴凌驾2000家。

依托淘宝天猫的壮大付出场景,加上线上线下浩瀚付出场景掩盖,付出宝吸收了大批用户流量,巨大的流量吸收更多商家和金融机构入驻,平台上供应效劳和挑选越来越多,这又会反过来吸收更多用户和进步用户的粘性。

这就像一个不断运转的飞轮,构成了壮大的收集效应,类似于淘宝天猫。

一样平常付出作为一个比电商越发高频的行动,虽然货币化才能不高,但为蚂蚁带来更稳固的流量,这些流量将会被导入到信贷,理财和保险等变现才能更高的业务中。

市场范围有多大?

在搞清楚了蚂蚁的商业模式以后,我们就可以得知蚂蚁营收增进的症结:促进付出,信贷,理财和保险的总范围,以及各自的用度率。

2019年数字付出收入519亿元,促进付出生意业务范围111万亿元,付出业务用度率0.05%;

2019年微贷科技收入418.8亿元,促进花费及小微贷款范围2万亿元,微贷业务用度率2.08%;

2019年理财科技收入169.5亿元,促进的资产治理范围3.4万元,理财业务用度率0.5%;

2019年保险科技收入89.47亿元,促进的保费及分摊金额375亿元,保险业务用度率23.86%。

在用度率稳定的状况下,蚂蚁将来营收增进将取决于平台上促进的付出,信贷,理财和保险范围。

我们分业务来看:

付出业务,2019年中国数字付出生意业务范围到达201万亿元,同比增进21.8%,已告别了初期高速增进的阶段。付出市场的人口盈余趋于饱和,用户和商户的渗入率险些到达天花板,但现在第三方付出在非现金付出市场的渗入仅仅为7%,主要是因为大额付出业务受限。估计付出业务将来将坚持安稳增进,依据艾瑞征询的研讨,中国数字付出生意业务范围估计在2025年将到达412万亿元,在2019至2025年间的年均复合增进率可达17.5%。

信贷业务,依据奥纬征询研讨剖析,停止2019岁尾,中国花费信贷余额占现金及存款范围的比重为14%,远低于美国的33%。跟着渗入率的进步,奥纬展望中国的在线花费信贷范围将从2019年的6万亿元增进至2025年的19万亿元,复合增进率为20.4%。

针对小微企业的信贷需求市场空间越发辽阔,奥纬预期中国单笔金额低于50万元的在线小微市场范围将从2019年的2万亿增进至2025年的16万亿元,复合增进率为40.8%。

理财业务,2019年中国个人可投资资产范围为160万亿元,个中经由过程线上贩卖的仅为21万亿元,线上渗入率只要13.1%。另一方面,现在中国个人的理财认识还不算高,停止2019岁尾,现金及存款占个人可投资资产的比例高达58%,美国的比例仅仅为12%。跟着线上渗入率的提拔,奥纬展望中国经由过程在线渠道贩卖的个人可投资资产范围估计将从2019年的21万亿元增进到2025年的69万亿元,复合增进率到达21.6%。

保险业务,2019年中国保费范围4.3万亿,个中线上保费范围只要0.3万亿,渗入率只要7%。另一方面,2019年中国的保险深度,即保费范围佔GDP比重,为4%,明显低于美国11%、日本的的8%及德国6%。奥纬预期2025年线上保费范围将到达1.9万亿元的范围,复合增加率为38.1%。

市场范围的提拔另有很大的空间,主要得益于两点:人们的理财保险认识增强;线上渗入率的提拔。

大概人人对这个市场范围并没有观点,能够跟比较熟习的电商市场举行对照:

2019年全部电商市场范围10万亿元摆布,假如按3.5%的一个takerate举行盘算,平台电商收入空间是3500亿元。

2019年金融科技市场范围(数字付出 线上信贷 线上理财 线上保险)为243.3万亿元,假如依据蚂蚁2019年的take rate举行盘算,收入空间是7000亿元。

现在电商的线上渗入率已到达25%,而信贷,理财和保险的线上渗入率照旧非常低。因而可知,金融科技开放平台行业是一条范围巨大的赛道。

蚂蚁的合作对手们

蚂蚁和传统金融机构现在还处于协作的状况,所以公司的主要合作对手是其他科技金融公司,主要合作对手离别是腾讯的财付通,京东旗下的京东数科。

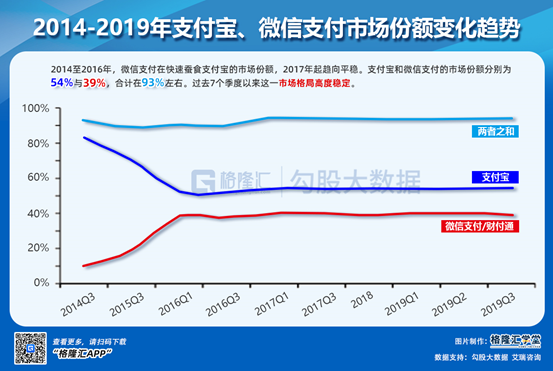

从付出环节上看,合作款式已异常清楚,两大巨子付出宝和微信付出占有了凌驾90%的市场份额,行业集中度非常极高。

艾瑞及易观数据均显现,自从2017年起,停止到2019年Q3,付出宝和财付通在挪动付出市场的份额离别稳固在54%和39%摆布,算计占比在93%高低。

因而可知合作款式已稳固,财付通没能再接再砺,付出宝也没有拉开差别。

高度集中的行业合作有望进步公司的货币化率,因为在没有新入局者的状况下,市场份额或将安稳,各家付出公司能进步用度率,从而步入红利期。

虽然其他互联网巨子(美团,字节跳动)对挪动付出这个市场也虎视眈眈,但现在对两家巨子的打击照旧很小。

蚂蚁的估值是个什么程度

2017年、2018年、2019年和2020年1-6月,蚂蚁团体离别完成业务收入653.96亿元、857.22亿元、1206.18亿元和725.28亿元。2018年,2019年和2020上半年的增进率离别为31%,40%,38%。

2017年、2018年、2019年和2020年1-6月离别完成归母净利润69.5亿元、6.67亿元、169.57亿元和212.34亿元。2019年利润同比增进2434%,净利率到达14.06%,主要得益于营销用度率的大幅下落。

蚂蚁2020年上半年归母净利润为212.36亿元,假如公司下半年能坚持雷同的增速,2020整年营收有望到达1450.6亿元,整年利润424亿元。

按2250亿美圆估值举行盘算,424亿元利润(62亿美圆)对应2020年估值多是36倍。但详细估值取决于上市当天的股价。

蚂蚁的商业模式在环球对标的公司并不多,最接近的是在美股上市的PayPal和Square。差别的处所在于PayPal和Square以付出业务为中心,而蚂蚁以付出业务为流量进口,扩展到红利才能更强的金融业务。

2020年上半年PayPal完成营收和净利润98.8 亿美圆和 16.1 亿美圆,同比离别增进 17%和 8%。依据 2020 年 9月 22 日的收盘价,PayPal 市值已上升至 2203 亿美圆,PE(TTM)高达 85.3倍 。

Square上半年营收增进54.89%,并再次堕入吃亏,但市值照旧能给到690亿美圆,PE(TTM)高达227倍。

因而可知,环球关于付出赛道的远景是非常看好的,赋予这些公司的估值异常激昂大方。

相比之下,蚂蚁的成长性更好,货币化才能更强,全部行业合作款式清楚,36倍的估值,并不算太高。

须要注重的是,估值和红利展望都是基于许多假定。蚂蚁将来面对的最大风险是金融监管上的政策转变。

A H极大概会涌现溢价

2020年 7 月,蚂蚁团体宣告启动在上交所科创板和港交所主板追求同步刊行上市的计 划,本次 A 股、H 股刊行后总股本不低于 300.39 亿股,刊行的新股数目算计不低于刊行后总股本的 10%。

但公司并没有宣布A股科创板和港股的比例离别是若干。

一般来说,同一个公司,在A和H股上的估值会有所差别,从而形成溢价。我们通经常使用A H溢价指数来权衡这个溢价。

A H溢价指数近段时候一直在扩展,AH溢价指数已迫近150,也就是说,一样的一批公司A股价格比H股贵50%。

形成这类状况的缘由大概有以下三点:

1、A股流动性更强,享受到流动性估值溢价;

2、A股更多是国内机构,港股大部分为国际投资机构,国内投资者更情愿给本身熟习的公司给出更高的估值,而AH市场资源相对断绝,从而形成溢价。这类状况并没有涌现在港美市场(比方阿里巴巴港美股基础没有溢价),是因为阿里港美股能够交换,大幅的溢价会被套利抹平;

3、人民币短时间相对美圆升值;

因而可知,蚂蚁上市以后,A股的估值很有大概高于H股。所以A股中签的投资者回报率也大概高于H股。

固然,末了是不是溢价,溢价若干,将取决于蚂蚁招股的订价,以及A和H市场融资范围比例。

在生意业务层面上,风险大概在于流动性。现在A股市值最高的是贵州茅台(2.07万亿元),第二是工商银行(1.64万亿元),蚂蚁二级市场估值大概最少2000亿美圆(1.36万亿元),排名前三。算上香港,蚂蚁的体量也是前五的程度。云云大体量的公司,对科创板的流动性是一个磨练。