您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

鸿坤地产资金困局

近来几个月,北京鸿坤伟业房地产开发有限公司(简称“鸿坤地产”)过得不太好。

因乞贷合同纠葛,鸿坤地产被北京东方瑞智企业管理有限公司告上法庭,该案9月21日已开庭审理。这是鸿坤地产2020年9月列入的第三次庭审。天眼查数据展现,此前鸿坤地产已十余次被列为被实行人。

比方2020年5月,由于355万元实行标的,鸿坤地产被北京法院列为被实行人;据中国实行信息公开网,同年8月,由于参股公司环渤海立异产业基金的相干纠葛,鸿坤地产被列为“被实行人”,实行标的为55821899元。

别的,2020年5月,鸿坤地产旗下多只债券的中债隐含评级从“AA-”被下调至“A ”。在下调之前,旗下“18鸿坤01”债券涌现短时间被集合报卖的征象,5月8日至5月25日,18天里被集合报卖12次。

鸿坤地产的资金危急并不是毫无苗头。早在2019年7月,国信证券就在其房地产行业报告中指出,2019 年大抵有十余家债券到期偿付压力较大的房地产公司,个中就包含鸿坤地产。上述报告称,相干公司的短时间债券回售金额较大轻易激发兑付危急。

纵观鸿坤地产的生长汗青,在中国房企爆炸的前十年,公司一向较为低调。2015年5月,优客工厂创始人、万科前高等副总裁毛大庆在去职万科5个月后,宣告加盟鸿坤团体并担负高等合伙人、实行董事,才让这家房地产公司正式走入群众视野。

这家受毛大庆所喜爱的房地产公司,现在正蒙受不小的资金问题和信用危急。它终究为什么沉溺堕落至此?

千亿目的

鸿坤地产的主力产业,位于北京南五环外西红门。2002年,其创始人赵彬从湖南来到北京,经由过程招拍挂在彼时照样一片庄稼地的西红门拿下一块200万平方米的地皮,这是鸿坤地产创业故事中的重要一步。

现在,这片地皮已从途径、水电、交通等均不方便之地,变成了一个掩盖贸易综合体、社区商街、产业园等的综合都会圈。

据官网引见,鸿坤地产背靠的鸿坤团体建立于2002年,旗下具有鸿坤资源、鸿坤产业、鸿坤文旅和鸿坤地产四大营业板块,鸿坤地产的主营营业涵盖房产开发和物业运营两个营业板块。财报展现,近来三年,鸿坤地产房产开发收入占主营营业收入95%以上,其他重要为物业运营收入。

鸿坤地产在环京地区有着庞大的体量和深耕传统,初期以较低本钱在北京拿地,是公司此前坚持不错利率的症结。不过,跟着愈来愈多大型房企将北京作为重点疆场,北京地皮市场供应削减、地价高涨、拿地日趋困难,鸿坤地产也入手下手面对“走出去”的困难。

2010年,鸿坤地产开启“大北京”计谋,尝试走出北京,向张家口、涿州、廊坊、香河、武清等环京地区生长。

面对碧桂园等房企巨子的挤压,中小体量的鸿坤地产在资金、开发气力没法对抗的状况下,挑选了“城郊围困都市”的生长线路。比方,在天津地区,鸿坤在拿地时,更多挑选武清、静海、蓟州等天津外围地区,这些郊区地块限定没有市中心的地块多,合作也没有市区的地块猛烈,总价相对较低,资金压力较小。

2018年4月,鸿坤团体旗下物业板块请求挂牌新三板,其背地神奇的构造架构因而暴光。通告展现,作为地产二代,彼时25岁的赵伟豪已在2017年成为鸿坤系现实掌握人。赵伟豪是创始人赵彬、吴虹伉俪之子。

在2017年的鸿坤团体年会上,鸿坤管理层曾称,愿望在2023年杀青四个千亿目的,个中就包含地产板块千亿贩卖目的。新目的下,鸿坤地产入手下手招兵买马,前龙湖副总裁、明星职业经理人袁春2017年到场,担负鸿坤地产总裁。

不过,到2018年下半年,市场就传出了袁春去职的音讯。到2019年10月,袁春正式和鸿坤团体道别,这让鸿坤地产的千亿梦增添了变数。

现实上,早在2017年,鸿坤地产就提出全国化计划,公司尝试将开发计划从京津冀向南舒展。不过,从厥后的实践来看,想要真正落实全国化计谋,对鸿坤地产来讲并不轻易。

从数据来看,2017年鸿坤地产仅在河北承德新增了1宗地皮;2018年权益土储计划建面比2017年削减了128.06万平方米;2019年公司重要经由过程并购在滁州、宿州和唐山猎取3块地皮。停止2020年6月尾,鸿坤地产具有土储18块地,计划建面270.27万平方米,个中有9块地是在2016年之前拿的,最早一块可追溯到2011年。

可见,虽然鸿坤地产愿望走出京津冀,但公司现在的地皮储备依旧重要集合在天津远郊和环京,18块地中有13块地在京津冀圈中。评级报告泄漏,停止2019年岁尾,鸿坤地产的地皮储备权益计划建面积为249.36万平方米,仅可满足公司一年半摆布的开发需求。

鸿坤地产的拿地步伐有所放缓,对公司的贩卖状况带来显著影响。2016年到2019年,鸿坤地产的签约金额分别为108.96亿元、147.13亿元、170.5亿元及172.2亿元,贩卖增速由35%降至1%。

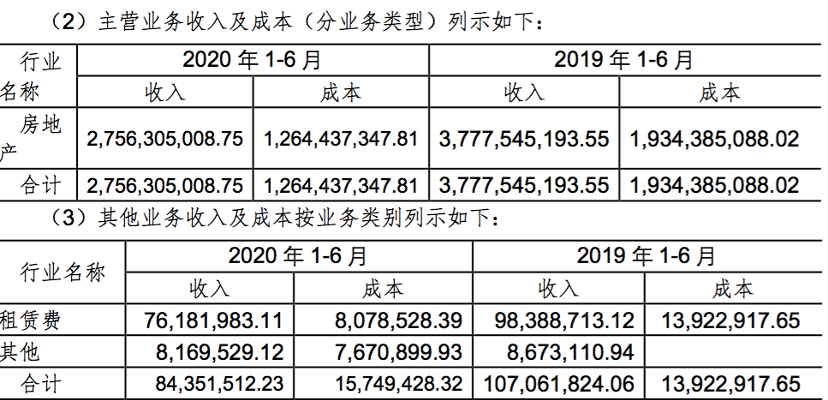

走到2020年,新冠肺炎疫情对房地产行业的影响进一步袭击了鸿坤地产的营业生长。报告展现,2020年上半年鸿坤地产的房地产收入为27.6亿元,比拟2019年同期的37.8亿元有显著削减。上半年公司的租赁用度收入为7618万元,2019年同期该项收入为9839万元。

数据泉源:鸿坤地产债券报告

停止2020年6月尾,鸿坤地产建设项目有45个,新开工项目7个,签约金额唯一46.14亿元,签约面积为44.1万平米。

红利承压

最近几年来,鸿坤地产的红利才能并不尽善尽美。

上交所债券信息表露平台展现的公司债券年度报告展现,停止2020年6月末,鸿坤地产营收为28.4亿元,同比削减26.9%;归母净利润为6.1亿元,同比削减25.5%。

数据泉源:鸿坤地产债券报告,节点投研所

2019年,鸿坤地产营收为96.66亿元,同比增加18%;归属母公司的净利润由10.36亿元下落至8.58亿元,同比下落了17.23%。报告称主因是权益法核算的历久股权投资收益较2018年岁终有显著下落。

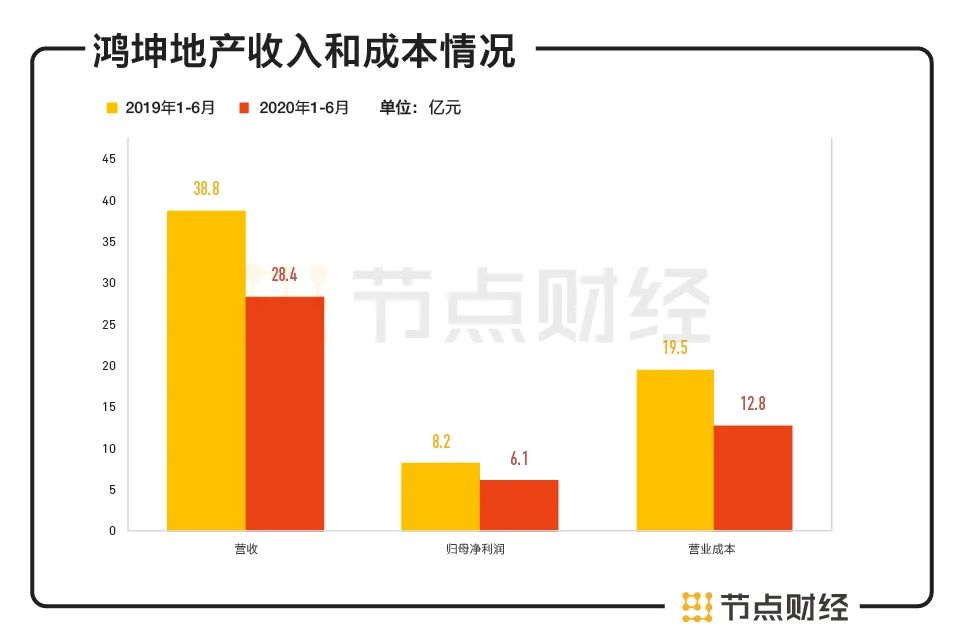

在公司营收范围增进近乎阻滞的同时,鸿坤地产的欠债却在不停爬升:停止2017岁终、2018岁终、2019岁终、2020年6月末,鸿坤地产的资产欠债率分别为79.12%、79.38%、80.26%和 79.47%,资产欠债压力显著,这提高了公司合规等多方风险。

同时,短时间债权的高占比,又给其带来了庞大的现金流磨练。停止2019年岁终,鸿坤地产账上非受限货币资金有34.68亿元,同比下落24%,其自有资金不足以掩盖短时间债权,还需58亿运营性现金流来补充偿债资金。

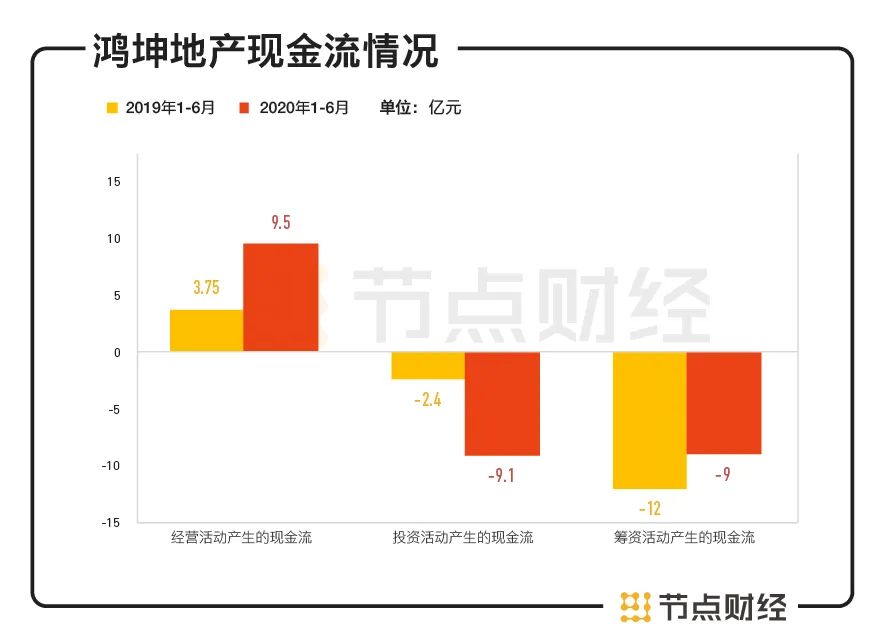

到2020年上半年,公司现金流承压的状况依旧没有较大改良。

停止2020年6月末,鸿坤地产的总资产为652.6亿元,总欠债为518.63亿元,与2019年岁尾险些持平。个中,运动欠债为395.45亿元,占比高达76%;非运动欠债为123亿元,个中历久乞贷有60亿元,敷衍债券有51亿元。最近几年来,跟着鸿坤地产银行乞贷和债券融资范围疾速爬升,其财务杠杆水平已飙升至汗青最高位。

数据泉源:鸿坤地产债券报告,节点投研所

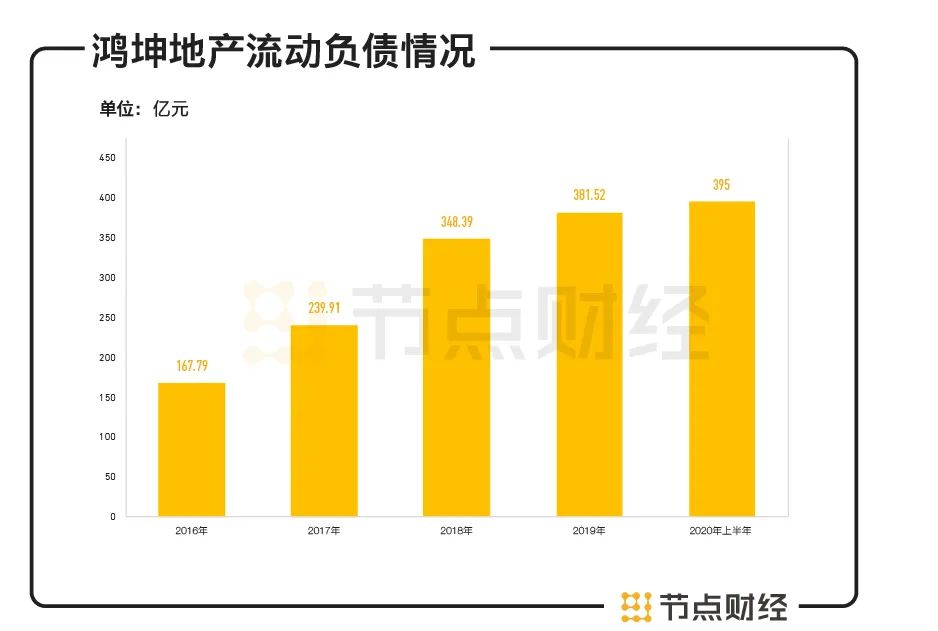

停止2020年上半年,鸿坤地产期末现金及现金等价物余额为26亿元。而其短时间乞贷有22.3亿元,一年内到期的非运动欠债有23.51亿元。这意味着,光是短时间乞贷和一年期非运动欠债两项,鸿坤地产就有19亿元资金缺口,短时间偿债压力不小。

数据泉源:鸿坤地产债券报告,节点投研所

除了乞贷和债券融资,鸿坤地产另有3次租赁融资,4次应收账款融资,27次股权质押以及7次信任融资。在银行授信方面,继2019年鸿坤地产银行授信额度锐减约92亿元后,2020年上半年,其授信额度再削减8.84亿元。授信额度缩减后,公司不得不在信用保护方面越发郑重。

国内未上市中斗室企融资渠道狭小,鸿坤地产作为体量范围排名在百名开外的房企,在融资方面一样蒙受不小压力。为了减缓资金问题,近几年发债已成为其一大重要手腕。

鸿坤地产的发债通道包含国内市场和美圆等渠道:2019年9月,鸿坤地产刊行1.1亿美圆境外公募债券,该笔债券为期3年,投资者有权决定在刊行第2年后将债券回售给刊行人;2020年5月,鸿坤地产母公司宣告刊行5500万美圆公募债券,该笔债券将与其2019年10月刊行的1.5亿美圆债券兼并,两次债券刊行范围累计为约2亿美圆。

比拟碧桂园等房产巨子,鸿坤地产的发债本钱显著偏高。2020年上半年,包含正荣地产、碧桂园等在内的多家房地产公司均尝试经由过程发债来填补贩卖疲软的压力。比方,正荣地产6月刊行了两次美圆债,年化利钱大抵在8.3%到8.35%;碧桂园上半年宣布了5亿多美圆的境外债,票面利率为5.4%;5月,时期中国刊行了2亿美圆的优先单子,票面利率为6%。

图片泉源:wind,安然证券研究所

相较而言,鸿坤地产5月尾宣布的这笔5500万美圆的公募债,票面利率竟然高达14.75%。平常来讲,高利率发债是企业纾解债权压力的“下策”,罕用的境外发债被派上用场,可见公司偿债压力之大。

/03/

鸿坤地产的应战

鸿坤亿润投资合伙人王焕此前在采访中示意,十年前开发商只要能拿到地就肯定能赢利,以至捂一些地,不必开发也能够赚到钱。但在房地产存量时期,卖房子钱没有那末好赚了。为此他以为要“转换思绪,充分利用地产商所具有的平台,比方既定客群发生的新流量与代价,来运营资产。”

早在十年前,鸿坤团体就入手下手在主营地产营业以外举行金融投资营业的尝试,愿望借此开辟多元收入渠道。2007年,鸿坤团体建立全资子公司亿润投资;2014年,鸿坤投资参股中民投,赵彬还担负中民投第一届董事局投资决策委员会常务副主席。

不过,从现在功绩来看,公司的投资功绩并不抱负。停止2020年上半年,鸿坤地产投资运动发生的现金流量净额为-9.1亿元,比拟2019年上半年的-2.5亿元吃亏爬升显著,这一投资吃亏水平也许是其房地产营收的三分之一。

数据泉源:鸿坤地产债券报告,节点投研所

除了红利不稳、欠债高企、投资效果不佳等问题外,鸿坤地产另有几方面值得担心:

起首,鸿坤地产近两年的筹资才能显著削弱。其筹资性现金流净额延续为负,从净流入转为净流出。债券半年报展现,2018年、2019年、2020年上半年,鸿坤地产的筹资性现金流分别为-12.69、-52.57亿元、-9亿元。这意味着,公司的融资范围远不及了偿债权的速率。

其次,公司受限资产压力不小。停止2019年岁终,鸿坤地产受限资产范围为201.85亿元,占公司总资产的31.24%。公司受限资产范围较大,意味着公司假如不能定时、足额了偿银行乞贷或其他债权,有也许致使受限资产被其债权人凝结以至措置,将对公司荣誉以及平常运营形成不利影响,进而也许对其债券形成不利影响。

别的,鸿坤地产地皮储备重要集合京津冀地区,团体地区散布平常,且部份环京地区实行严肃的限购政策,将来将面对较大去化压力。

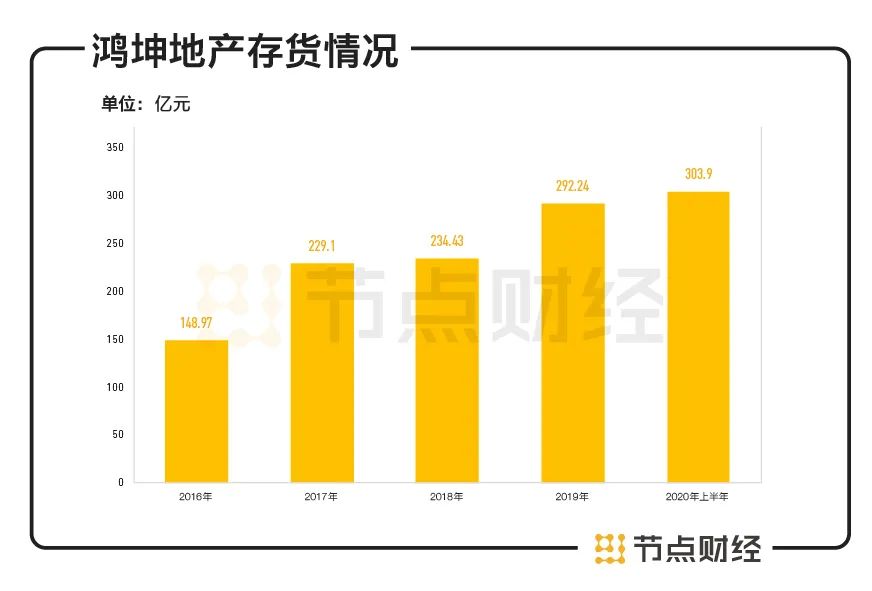

末了,鸿坤地产近来五年的存货增进较为迟缓。关于房地产企业来讲,假如贩卖额能够权衡其当下的贩卖职位,存货则是其将来可变现的重要资产,存货范围将极大影响将来贩卖状况。停止2020年上半年,鸿坤地产的存货为303亿元。

数据泉源:鸿坤地产债券报告,节点投研所

依据2020年风财讯房地产企业存货排行榜,停止2020年9月,国内共有31家上市房企存货凌驾1000亿元,存货范围超3000亿元的有10家,分别是中国恒大、碧桂园、万科、绿地控股、保利生长、融创中国、中海地产、华润置地、龙湖团体和招商蛇口。鸿坤地产现在的存货范围也许靠近港股上市房企阳光100中国,后者在上述排行榜位列第81位。

数据泉源:2020年风财讯房地产企业存货排行榜

总而言之,最近几年来鸿坤地产财务杠杆高居不下,债权爬升,同时范围却没有获得提拔,但债权压力和运动性问题入手下手展现。在头部房企愈来愈集合的款式下,公司的突围压力较大。对这家房企来讲,向外融资费劲,内生资金迟缓,均致使公司的资金链条不停绷紧,而当下的信用袭击无疑是落井下石。

从鸿坤地产近几年范围增进近乎阻滞的状况来看,其2017年提出的贩卖额千亿目的好像显得有些悠远。

上一篇:百胜中国不受待见