您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

骨科龙头威高,冲刺科创板上市

克日,证监会最新文件所示,国家正探讨科创板T 0制度实行的可行性。威高骨科或将成为第一批受益的公司。

山东威高骨科质料股份有限公司(简称:威高骨科)于2月25日上会接受审核,并设计今年上岸科创板。

威高骨科作为威高股份(01066 .HK)旗下子公司。此次威高股份分拆威高骨科A股上市,公司在骨科医疗的领先职位将会进一步提高。

国产替换的长逻辑

山东威高团体医用高分子制品有限公司(简称:威高股份)从事一次性医用产物研发、生产及销售业务。公司旗下自有品牌包罗“洁瑞”和“威骨高科”。其中“洁瑞”主要结构于血液净化产物生产及销售业务,而此次分拆出来的“威骨高科”则结构于骨科产物生产与销售业务。

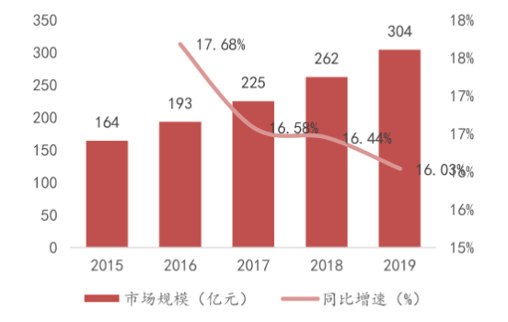

回看威高股份此次分拆威高骨科上市,母公司做此决议的驱动力是海内骨科植入耗材市场规模的逐年增进。凭据万联证券最新研究讲述,2015-2019年我国骨科植入耗材市场规模分别为164亿元、193亿元、225亿元、262亿元和304亿元,复合年均增进率为13.1%,总体泛起稳固上涨趋势。

图一:中国骨科植入耗材市场规模

数据泉源:万联证券,格隆汇整理

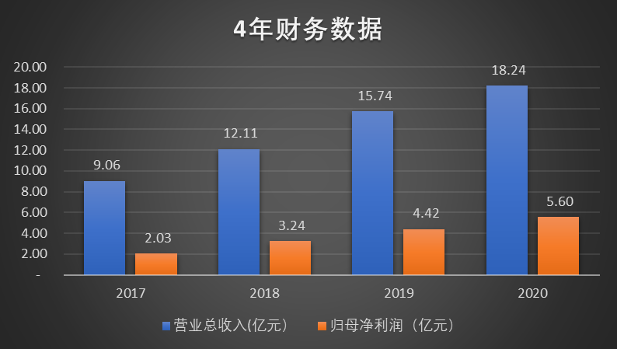

骨科耗材市场规模的逐年增进也为威高骨科带来收入盈利。凭据最新招股说明书,2017-2020年威骨高科营业总收入和归母净利润泛起高速增进趋势。其中公司2020年营业总收入从2015年9.06亿元上升至18.24亿元,复合年均增进率为19.12%。此外,公司2020年归母净利润从2015年2.03亿元上升至5.60亿元,复合年均增进率为28.88%。

图二:威高骨科4年财务数据

现在,我国骨科植入医疗器械主要市场份额由外洋产商所占有。在2019年骨科耗材市场份额排名中,前四名分别为强生、美敦力、捷迈、史赛克,四家外洋厂商占有38.1%市场份额。威高骨科作为海内厂商以4.61%市场份额排名第五。

外洋产商较高的市场份额是源于它们的技术优势与品牌影响力。威高骨科作为上述前五名中唯一一家海内企业,它的优势来自于其产物优势与价钱优势。

其中威高骨科贮备2万种差别规格脊柱类、创伤类、枢纽类等骨科医疗机械,能知足差别骨科治疗需求。同时,公司配备成熟的加工生产线让所生产产物都知足海内外多项质量认证。

威高骨科在严控产物质量的同时,通过“薄利多销”的市场策略来维持公司市场份额。

凭据最新招股说明书,2020年威高骨科在脊柱类、创伤类、枢纽类产物的单价增幅分别为-9.16%、-4.25%、0.35%。公司三大产物单价下滑所带来对应销量增幅为10.88%、14.11%、27.90%。

由此可见,公司在把控产物质量的前提下,通过价钱压缩取得了销量增进。同时,公司纵然压缩产物价钱,其2019-2020年营业总收入和归母净利润都泛起上涨趋势。2020年公司营业收入和归母净利润分别为18.24亿元和5.60元,对应同比增进分别为13.71%和21.07%。

由上述剖析所示,威高骨科主要产物展现出较强市场竞争力,产物市场职位也格外显著。可见,产物较高的市场定位为公司上市提供坚实的后援。

图三:公司产物单价和产销率增幅

集采政策引发市场恐慌

现在我国骨科医疗器械市场份额主要由外洋厂商所占有,外资企业与本土企业市场占有率比例为7:3左右,本土企业生长空间相对较大。2019年国家最先研究相关集采方案的推行。简朴来说,国家将统一采购各品牌骨科耗材并举行消耗。

此次国家思量将骨科耗材纳入集采方案,这其中源于骨科耗材市场规模日趋扩张,相关产物的应用也变得更为普遍。对应骨科产物的医保报销数额逐步攀升,这无疑给国家医保局带来压力。

在骨科耗材集采方案逐步实行过程中,海内外骨科厂商会以降价的形式争取进入我国集采名单,同时它们会通过以量换价的方式来维持公司原有的市场份额。当市场经由一番降价的洗礼后,相关小规模厂商因利润空间较小而被市场所镌汰。

2020年国家下发《关于开展高值医用耗材第二批集中采购数据快速采集与价钱监测的通知》,此讲述显示在骨科耗材集采数据监测中,各海内外骨科耗材产物价钱泛起大幅下滑。可见,相关产物利润空间相对较大,然而利润空间的压缩让准备结构骨科耗材二级市场的投资者望而却步。海内各厂商受该新闻的影响,股价泛起大幅下滑。停止至2021年2月,市场内各大品牌厂商股价平均下滑约40%-50%。

回看各产商在集采名单中的角逐,它们所面临的价钱战并不会历久连续。当国家逐步落实相关集采名单后,名单中各厂商将会进一步提升产物质量、扩大销售渠道来提高产物渗透率。与此同时,各骨科耗材厂商较强的抗集采能力将会是它们顺遂从价钱战过渡到产物渗透过程中的关键因素。

现在海内骨科耗材第一梯队企业有大博医疗、爱康医疗、威高股份,第二梯队企业有凯利泰、三友医疗、春立医疗。在面临集采方案推行影响下,抗集采能力较强的公司应相符以下尺度:

综合能力强、医保支付下的产物管线要求较高、外洋出口能力强和产物、销售渠道以及成本要求较高的平台型龙头器械公司。回看上述第一二梯队名单,唯有威高股份具备较强抗集采风险能力。

科创板T 0制度提上日程

2月26日,证监会公布《关于政协十三届全国委员会第三次集会第0123号提案的回答》。

证监会示意即将在3月举行的两会,我会在坚持稳中求进的原则下,深入探讨推出T 0买卖的可行性和实行路径等问题。细看这条周末公布的新闻,虽然证监会没有正面明确科创板T 0的推出,然则科创板T 0推出或许已经提上了日程。

假设科创板T 0会在未来某个时间推出,小我私家投资者和机构对科创板内股票的买卖频率会翻倍,短期来看买卖频率的翻倍对应也会推升股票买卖量。

正所谓“量价齐升”、“有量才有价”,短期买卖量的上升也会推高板块指数和股票价钱,这赋予了准备上市科创板的公司一个优越的刊行环境。同时,该制度的执行也会促使已上市科创板公司的市值翻倍、业绩增进、市场职位确立等。总体来看,科创板T 0制度无论在威高骨科上市前后推出,这对于威高骨科无疑是一个好新闻。

结语

在骨科行业高速生长和公司行业职位领先的远景下,威高骨科作为威高股份旗下子公司,此次分拆上市无疑是对威高骨科行业龙头职位的确立。

同时,威高骨科相比于海内各骨科耗材厂商具备较强抗集采风险能力,而且公司或许能成为第一批受益于科创板T 0制度的企业。总体来看,威高骨科后市的生长是值得期待的。

上一篇:B站、快手,终有一战