您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

跨境电商的时机在那里

跨境出海是一个小圈子,圈内的人们喜欢交流分享,一起去外洋市场淘金。

01、写在开头:作者自述

越看跨境,越喜欢这个赛道,跨境出海是一个小圈子,圈内的人们喜欢交流分享,一起去外洋市场淘金。本文泉源于我对于行业自己的思索和行业研究。

跨境电商在我眼中无外乎三件事儿:商流、物流、卖家服务(物流也是服务然则由于足够大单独盘算),这三个赛道都处于资源的风口位置。本文以商流为主体,论述一下我小我私人的看法,希望人人指斥指正。

1. 已有市场剖析(资料泉源于访谈和公然数据整理)

已往几年内中国跨境电商行业的快速生长为中国企业积累了跨境出海电商的名贵履历,为其捉住此次西欧蓬勃国家需求端释放的重大时机奠基了坚实的基础:

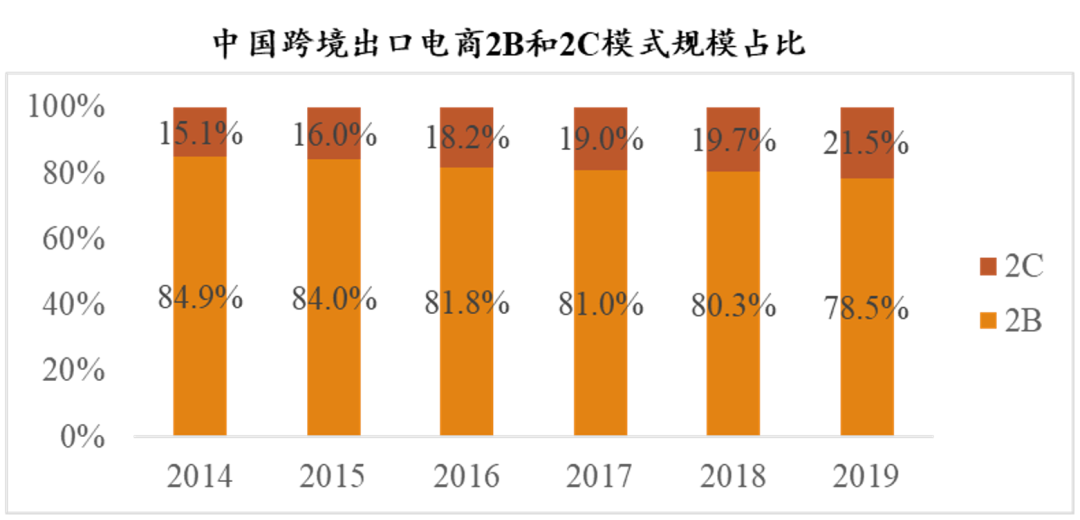

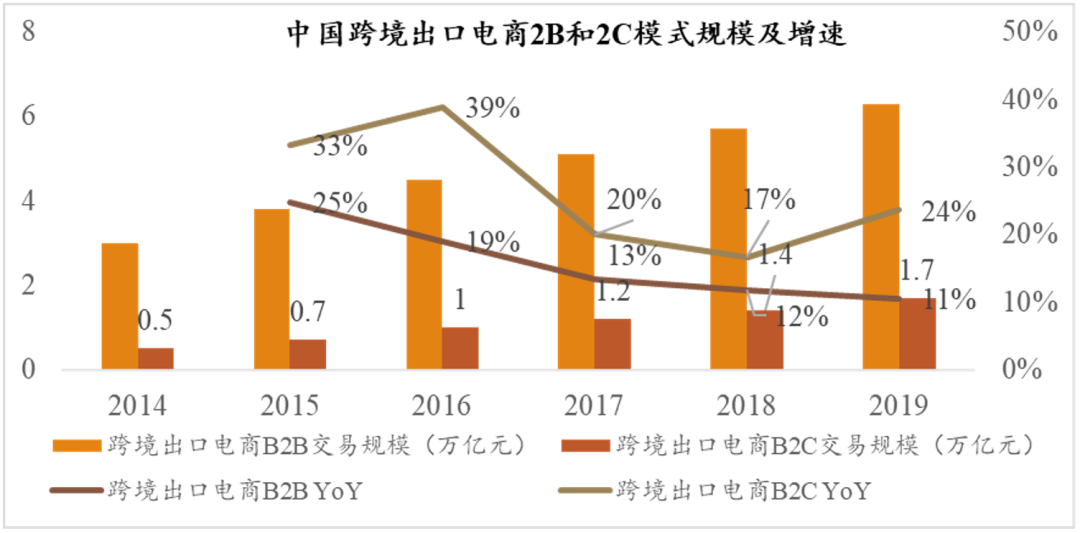

2019年中国跨境电商生意规模达10.5万亿元,其中出口占比76.5%,即2019年中国跨境出口电商市场规模约8万亿,增速13.1%;出口电商按模式看,2019年 2C 模式生意规模1.7万亿元,占出口电商总额的21.5%,增速23.6%。与 2B 模式相比,虽然 2C 现在占对照低但在逐渐提高 。

在疫情前我国跨境电商出海目的地即为此次疫情重灾区—西欧蓬勃国家:

中国出海目的田主要是西欧、中东及北非、日韩、南非、印度、东南亚这六大区域,其中 美国为我国第一大跨境电商出口国,占比17.5%,法国、英国等蓬勃国家占总额的绝对多数;(俄罗斯是速卖通的大本营)凭证天猫外洋市场销售数据,从消费频次看,东南亚、北美、澳洲最高,从客单价看,北美与澳洲最高。

疫情之后,蓬勃国家的 Pre-pay 的市场的跨境电商,由于突如其来的电商渗透率的提升而获益,我们看到诸多跨境电商创业公司去年业绩都有飞速的增进。

中国卖家的跨境电商模式相对于其他国家更成熟,且更愿意在西欧蓬勃国家配合做本土化:

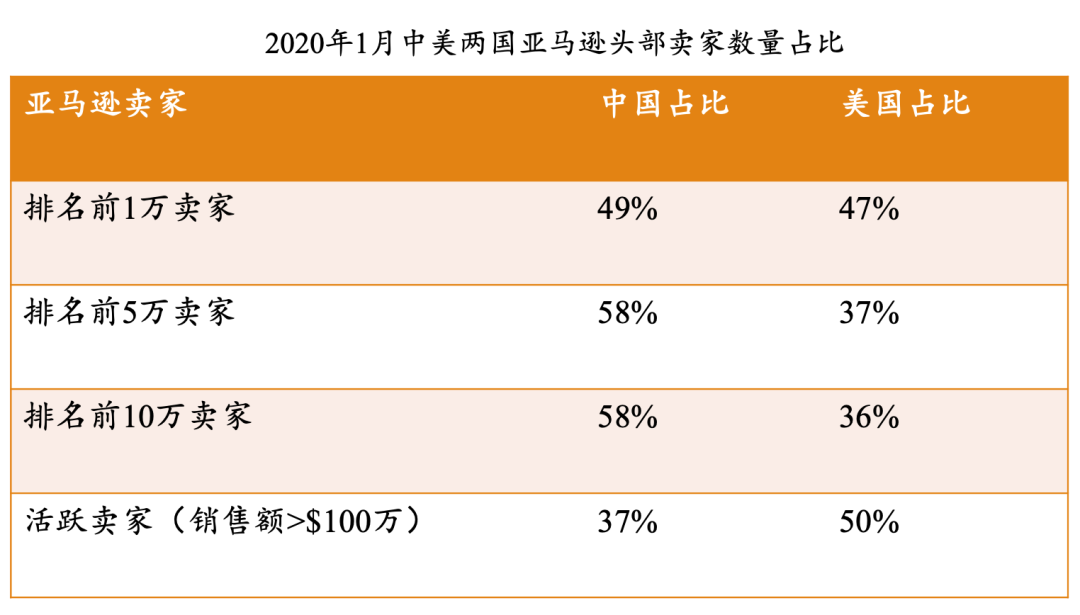

以美国最大的电商平台亚马逊为例,美国亚马逊市场 Top seller 的中国卖家95%使用 FBA,其他国家卖家只有靠近65%使用 FBA,这决议了终端物流效率,同时也影响了店肆排名,以是中国卖家在亚马逊排名前1万的卖家中可以取得49%的占比。而外洋其他平台诸如中东的 NOON、南美的美客多从19年最先都最先在海内举行招商事情吸引中国卖家。

中国供应链优势:中国卖家大多数来自珠三角、长三角,具备低成本、高效率、柔性供应链优势

中国依附低成本、高效率的制造业优势成为了“天下工厂”,尤其是制造业蓬勃的珠三角、长三角地带。近些年,卖家地理漫衍由珠三角、长三角不停拓展,向内陆延伸,笼罩更多的产业带。

中国卖家对外洋环境与消费者需求转变的快速响应能力不停升级,能够快速识别全球消费趋势走向并天真调整选品战略,形成了柔性供应链优势。如新冠疫情时代,中国卖家能够很快响应疫情带来的新需求,以柔性供应链知足全球消费者的医疗防护、个护康健、家居与厨房用品等新需求。

此外,中国制造业的优势不仅仅是在性价比和产能上,在许多品类的研发上,中国也已经有了自己的绝对优势:以工厂介入投资的母婴出海品牌 Hibobi 为例,中国在母婴产物的布料研发、纸尿裤的研发和生产能力都处在天下绝对领先水平,同样的另有消费电子领域。

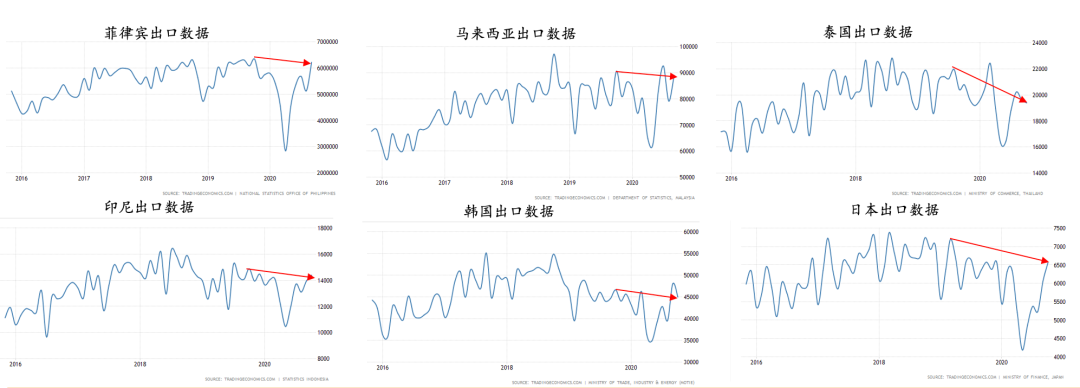

疫情后,中国产能恢复优越,20年年中已经恢复到19年高点水平,而东南亚其他“产业竞争”国家恢复速率较慢(除了越南)

2. 市场事实发生了什么转变

中、短期利好

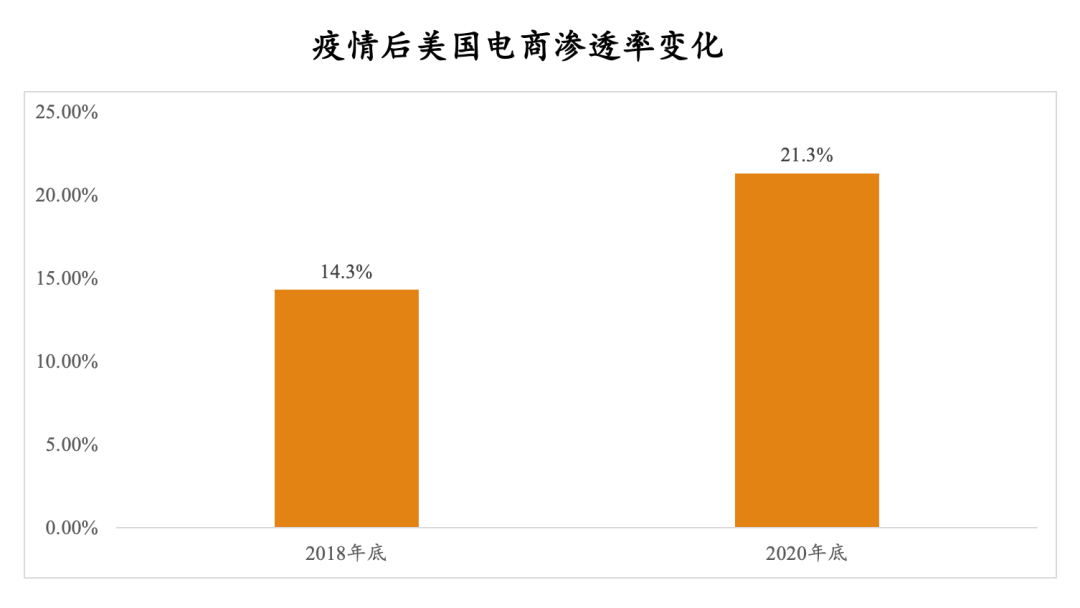

COVID-19 疫情彻底改变了美国电商原有的生长路径,线下零售业态被迅速地线上化,电商渗透率迅速提升:疫情前14.3%(18年底,对照稳固),2020年21.3%(美国20年电商销售额为8611.2亿美元,同比增进44%)。对于线上来说这是一个伟大的增量,需要被 B 端供应链支持知足,美国本土供应链和卖家系统无法完全承接这种转变,这其中一定离不开中国制造。

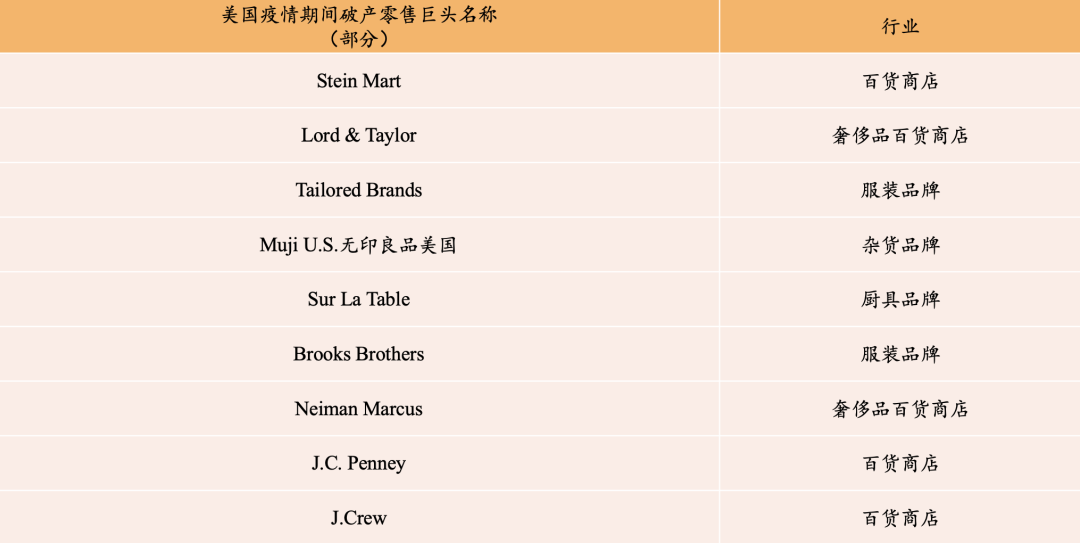

另一方面,新冠疫情袭击下许多西欧传统零售企业停业,中期来看,原有的品牌和零售模式被打破,而且中期西欧蓬勃国家的消费能力受到抑制,新渠道的伟大增量空间,为新品牌的孕育带来了时机,为中国供应链出海缔造品牌的伟大时机。

此外,短期来看拜登放水对于跨境出口的影响:德国安联团体3月16日最新测算,拜登1.9万亿美元的刺激方案会在21~22年度带来分外3600亿美元的货物和服务分外入口需求,预计中国将分得600亿美金的分外出口需求。这仅仅是经济刺激带来的分外需求。(参考新闻纸媒摘取)

耐久趋势

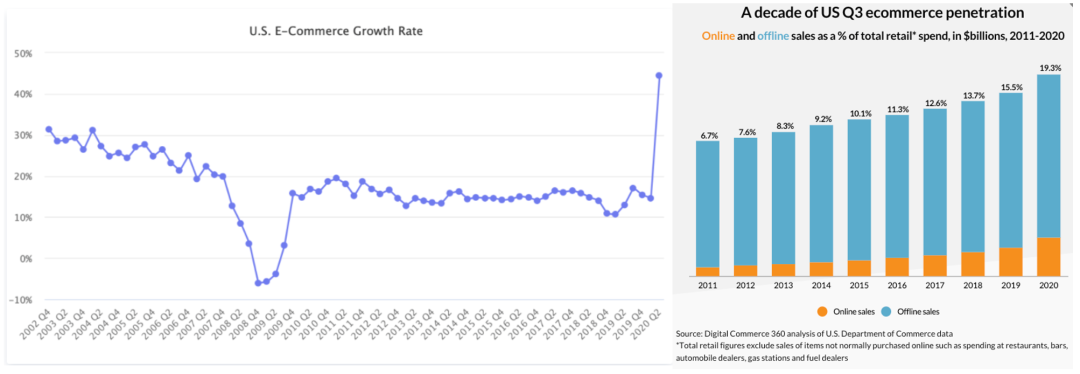

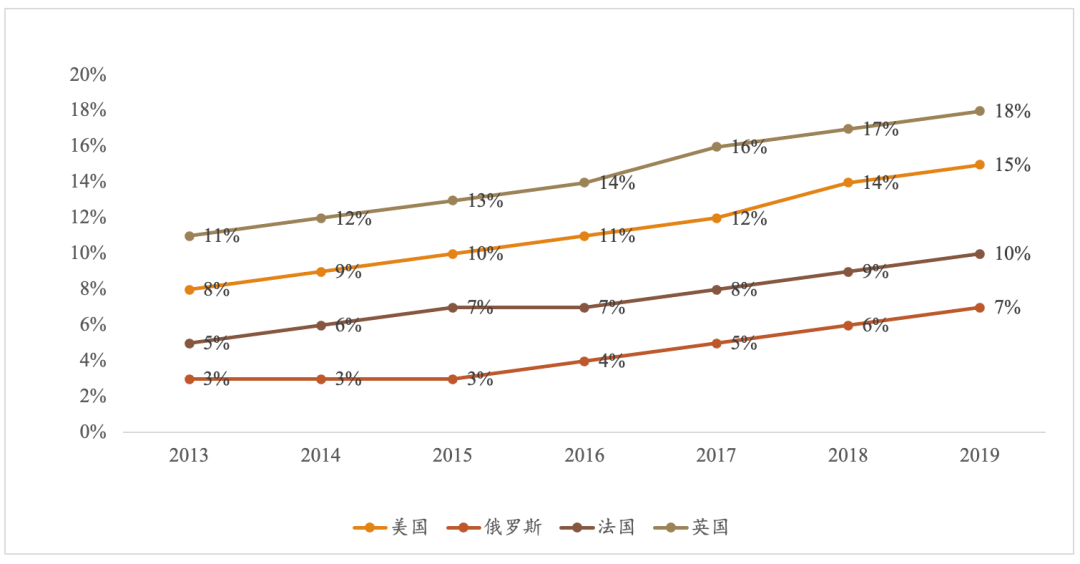

a)从耐久来看,西欧蓬勃国家线上渗透率仍很低,有着伟大的上涨空间:我国主要出口国家美、法、俄、英在已往几年的电商渗透率不停攀升,英国渗透率最高,2019年达18%,其次美国15%,法国10%,俄罗斯7%,为我国的电商出口提供了优越的环境。

短期疫情推动线上渗透率的激增,也许率会是永远性的:根据历史履历和数据,电商化的历程往往是不能逆的,由于疫情带来的消费习惯的改变(向着更利便的路径演化)带来了伟大的电商市场增量空间;同时,全球局限内电商渗透率逐年高速增进也侧面反映了我们的判断。纵然疫情竣事以后我们展望可能会增速平稳或者略微下降一点,然则也无法回到疫情之前的市占率了。

b)全球消费线上化历程的背后不仅是从线下转为线上的简朴渠道转变,背后蕴藏着的是每个消费品类重新做一遍与新老品牌迭代的伟大时机:与西欧自身的供应链相比,中国跨境电商优势主要是全品类的中国的优势制造业生产能力(包罗过剩的产能)和一大群具有优异运营能力的卖家;外洋的卖家迭代速率和学习能力远不如海内,商品迭代速率也远低于海内,我以为今天绝大多数品类的竞争维度,仍然是中国卖家与外洋本土卖家、品牌的竞争。中国卖家在这一历程中有时机通过性价等到提升自己的供应链,而且逐步提升自己的品牌溢价并抢占原有西欧品牌的市场份额。

小结:

需求端:从耐久来看西欧蓬勃国家的有着零售线上化大趋势,在各个一样平常消费品类中中国都有“重新做一次”的时机;从中短期来看利好中国因素显著且西欧蓬勃国家对中国高性价比商品的需求兴旺。

供应端:中国跨境电商已往几年内高速生长,稀奇是以西欧蓬勃国家为我们主要的出海目的地,并注重顺应当地商业环境积累出海履历,全球局限内中国跨境出海卖家优势已经相当显著;中国自身的供应链有着性价比高的特点,大部门商品与日韩相比手艺水平相当但人力和物料综合成本显著更低,与东南亚相比我国供应链有着“高柔性、高质量、高效率”的特点,在全球局限内竞争优势显著。

全球竞争:放眼中国供应链的主要对手,现在除越南外东南亚和日韩主要国家出口能力在疫情袭击下显著被削减,而越南供应链自己体量不足,现在西欧需求端释放的时机可以说只有中国能够掌握。

3. 以商流为例,已有市场的名目和玩家类型

大卖家

多平台:平台最近数年以亚马逊为主,然则一样平常全渠道都有涉及与铺货;

海量账号:一样平常单个平台有几百上千个账号,单个账号被投诉封禁对于公司全局影响不大;

海量铺货,多 SKU:大卖一样平常结构跨境电商较早,大卖接纳多品类广SKU的铺货模式,一样平常SKU数目在1万以上;

典型的大卖代表有:有颗树、跨境通、易佰网络、通拓科技(50万 SKU)、傲基等;

大卖家的特点:

1. SKU多, 大量商品会基于外洋仓和FBA备货,库存压力大,商品周转速率差距较大,应收账款漫衍涣散,回款速率慢,周期长。以是亚马逊典型大卖往往有“卖货赚钱然则没有钱,钱都在库存里”的说法;

2. 研发投入低:大卖无需(或无法)树立身牌形象,研发费率用度低,如2017及2018有颗树的研发用度率均不及1%;

3. 品类涣散,在平台高销售用度而且无法形陋习模效应,无法获得后期边际用度递减的优势在销售用度中,仓储与物流用度占对照高(约占比 35-50%);

4. 产物笼罩面广,平衡各地消费者偏好差异,收入较稳固。但同时单件商品盈利空间小,毛利水平相对较低;

5. 焦点竞争力在于在于选品 低价 营销打爆品的能力。

站内精品卖家

界说:我们这里指的品牌卖家主要指两类公司,一类是在海内已经有了较好的品牌积淀,想通过外洋销售的方式拓展外洋市场,一类是以外洋作为主战场,通过少量SKU,单个或者少数几个品牌形象来占领外洋市场的卖家,后续讨论中,我们一样平常指品牌卖家为第二类,第一类不在出海投资探讨的局限内;

品牌卖家只有一个或者数个品牌(一个系列一个),SKU数目少(千个及以下),在第三方平台作为主战场,自力站作为一定规模的附加战场,以性价比作为主要切入市场的手段,而且在一定规模以后(一样平常年销3亿以上),提升单品的供应链能力,逐步配人手举行产物研发,细腻打磨下容易出爆品;营销投入大,树立身牌形象的护城河,而且有一条“站内转站外”“线上转线下” ,“出口转内销” 的品牌演化典型“三部曲”。

特点:

1. SKU 少,存货与应收账款压力小。从存货占资产比重看,品牌模式存货占资产比重普遍低于大卖模式(品牌 30-50%,大卖 40-60%);

2. 做到一定规模以后,重视打造自有品牌,高研发投入 。品牌影响力的提升需打造爆款单品,爆款打开市场后,行使研发完善产物矩阵,重视研发对品牌价值的提升 。如安克创新2019年研发用度率高达6%;

3. 注重品牌曝光,除了站内投入外,还会借助社交平台和搜索引擎投放广告,通过社交媒体 KOL 举行推广,形成口碑,进一步指导消费 ,销售用度中平台费率占对照高 (60-70%);

4. 享受品牌溢价带来的高毛利率。如安克2016-2019年间毛利率一直保持在50% ,2019净利11%;

5. 焦点竞争力:壮大供应链自控力 营销树立身牌形象的能力 本土化运营能力;

6. 风险:由于聚焦某个或某几个品类,受行业景心胸影响大。

自力站卖家:通过自力站作为主要销售产物的方式的跨境卖家,这里主要有三类自力站卖家:

1. 自力站平台卖家:希望自己搭建一个平台,通过整合自有和引进三方供应链系统,往外洋销售商品,这里也分泛平台(Jollychicwish等)和垂直赛道平台(Shein等)这类项目往往大开大合,是美元投资跨境的主战场之一;

2. 自力站品牌卖家:这类与站内精品卖家没有明确的区分;

3. 自力站站群卖家:主要通过海量建站的方式,通过买量推广产物,没有复购,本质上是一个流量生意的生意,未来追求通过规模整合供应链,做出主站,然则转型艰难而痛苦。

特点:

1. 由于脱离了第三方平台无法享受到平台的自然引流,自力站卖家必须通过在种种渠道如Facebook、Instagram、Google 等为自己引流,营销投入大。而且本土化的营销能力是所有自力站卖家必须的的焦点能力。

2. 对于品牌自力站卖家而言,除了第三类站群卖家以外,客户粘性和复购率极为主要,以是会在网站维护、运营、设计等方面举行大量投入。自建网站让卖家掌握所有客户数据,便于后续营销以及优化运营。

3. 对于流量卖家而言,跟风卖爆品,追求首单利润,不求复购,产物加价倍数对照高。这类卖家也存在一个变种模式,没法用言语表达,是虚伪生意、诈骗的高发地。

4. 对于品牌和大卖自力站卖家而言,自力站的商城属性会增添客户在页面的滞留和闲逛时间,卖掉其他商品的可能性更大,以是整体客单价更高。

4. 未来的时机在那里?

已往几年,创新工厂在跨境出海方面有诸多投资结构,一方面我们很早的时刻就投资了 Snaptube、小影等以外洋为主体市场的流量社区类项目,在外洋也取得了异常不错用户规模,也在垂直市场占有了市场的领先位置。

已往半年多,我们在商流这里也投资了做玩具出海的 Suntisfy、做母婴品牌的 Hibobi,也在外洋00后新人群这里也投资结构了 Project Z,在跨境物流方面也有环世物流等投资结构。后续创新工厂出海 team 也会连续关注流量、商流、物流、卖家服务类项目。

商流:我们对于在平台卖货的精品品牌卖家以及具有渠道属性(或潜力)的公司连续投资;在这里我们重点关注有三大盈利的品类:

疫情盈利:居家时间变多,导致需求量上升的品类(正面例子:健身器材、游戏机、投影仪、园艺工具等,反面例子:旅游户外相关,办公相关等)这类短期需求上升,行使未来一两年的时间占领市场,容易降生新的品牌;

品类盈利:自己是一个新品类,或者品类虽然不新,然则由于新手艺处于市场的高速增耐久;(例:TWS 耳机、扫地机械人、空气炸锅等)

大牌对标盈利:有一个明确的高价位的巨头对标,然则由于疫情,外洋中产阶级消费不起大牌,通过性价比和明确的市场定位,给了新品牌时机;(戴森替换等)

物流:我们关注外洋仓、专线小包、大件物流以及区域华人落地配公司;

服务:关注这两年是否会有更多新卖家进入市场,关注跨境供应链刷新的时机,对于 ERP、SAAS 类项目保持关注;

流量:关注外洋新人群,具有平台潜力的新玩法,以及 TikTok 商业化和短视频电商的流量变现盈利。

02、写在最后:写给行业创业者

在跨境电商的第一阶段,降生了跨境通、有棵树、棒谷等公司,这些公司很早进入这个市场,借助先发优势和 FBA 的崛起,以铺货走量为主。然则海量库存,产物动销较差,以及对于前端消费者的洞察是很弱的,这类公司或往精品化转型,或往收支口以及供应链转型,规模大,然则在当期阶段行业竞争力较弱。

当前我自己的明白是跨境电商的第二阶段,从铺货往精品演化,而且会逐渐降生出一些在细分领域有一些影响力的品牌,最典型的案例是 Anker 和 VeSync。中国已往作为天下工厂,以 B2B 商业的模式往天下上连续不停的输出大量的商品,然则除了在手机、电脑等少数品类,我们险些没有输出到外洋异常着名的品牌,然则天下着名大牌的产物又大多是在海内生产的。

仔细去研读蓬勃国家的生长史以及着名品牌的生长历史,我们可以发现,绝大部门蓬勃国家由于历史渊源的缘故原由,对于天下上大多数国家的需求和用户喜欢的研究较早,绝大部门的着名品牌有足够的时间、有足够认知贮备、也有足够的手艺去迭代产物,最终效果就是跨国公司品牌险些横扫全天下,尤其是在生长中国家。从吃的(雀巢、适口可乐、麦当劳),用的(宝洁、飞利浦),穿的(Nike、Adidas),开的(BBA)等等。

对于海内品牌来说,这内里一个重大的认知 GAP 主要来自于海内的生产厂商、品牌商对于外洋市场需求的研究太少,不是不愿意,而是已往基本没有设施去领会。由于疫情、由于跨境电商,中国制造商、品牌创业者第一次有能力去真正知道外洋消费者的需求,快速迭代,不停提升自身竞争力。在第二阶段有潜力走出来的创业公司(未来三年能够做到50亿的销售规模),往往具有以下特点:

具有壮大的运营能力和前端数据剖析能力,知道货怎么卖卖给谁,而且能够捉住市场盈利快速提升自己的销售规模;

通过销售规模,对于上游供应链有一定的控制能力;

在一定销售规模往上有一定的研发能力;

要有足够的气概气派和融资能力;

有一个远大的做一个天下品牌的梦想;

当前处在第二阶段的公司有许多,已往一年包罗未来一段时间都有较好的增进和利润。然则能从这个阶段的公司长成上市公司的公司我以为不会许多,可能未来两年商流端会有不跨越20家公司上市。居安不思危、小富即安知足于每年的净利润、想不明了自己为什么要融资的公司异常多,愿意在研发、品牌、合规上下大投入的公司异常少。

跨境电商的门槛是对照高,这个壁垒短期主要来自于全链条的流程买通、FBA 占用的资金成本、以及前端消费者的营销和认知,耐久壁垒与海内品牌一样仍然是品牌、供应链和渠道;在第二阶段往后,我以为第三阶段商流精品卖家面临的竞争对手的水平会迅速上升,这一阶段可能会从22年下半年最先。会晤对跨境巨头的横向扩张品类的压力,以资源和矩阵式的研发能力去击垮(或并购)细小品类规模不大精品品牌卖家。

第四阶段的竞争主要来自于海内战场收敛竣事以后的新国货物牌的外洋扩张,现在客观的来说,跨境卖家品牌和同级其余海内品牌的研发能力和品牌能力有较大差距,一方面中国新国货物牌海内市场短期仍然在增进,外洋流程长、现金流压力大,短期看不上(或者不知道怎么做)跨境电商市场。当前阶段的实验仍然在 B2B 商业、找署理商或者少量实验阶段。未来,依附着海内的战胜者的姿态,依托于研发、品牌力、供应链能力,追求外洋扩张的时刻,将成为传统跨境电商公司强有力的竞争对手。在三四阶段以后,没有研发能力、没有品牌力的跨境电商公司市场份额将被上述几类竞争对手迅速蚕食,外洋市场的海内玩家最先收敛。

第五阶段是中国真的能降生一波能够与 Dyson、Peloton 等外洋着名大牌在它们善于的市场和它们的客单价跟他们一决牝牡。

实在近些天来的种种国际热门事宜,背后比拼的都是综合国力。这个天下一直以来就是一个谁拳头大谁说的算的天下,由于看出海跨境,我做过天下主流国家和区域的经济增进研究,也逐渐明了了,能成为蓬勃国家的时机,永远只属于那些最少数的国家。中国改造开放已经走过四十年,经济发展飞速,正面临升级转型的要害节点。中国人是天下上最用功的民族之一,中国有全天下最壮大、最完整、最高效的的制造业工业系统,同时越来越数字化、智能化和柔性化,中国有着全天下最壮大的互联网和电商人才,我们缺少的除了芯片,剩下的就是需要时间和耐心。

跨境电商是一个耐久的赛道,短期的赚钱效应和疫情盈利带来的高速增进吸引了大量新进入者,不乏第一次的创业者、投资人和 FA。也希望人人能够给这个赛道更多耐心和时间,这个行业迎接更多有耐久梦想的人进入。也迎接宽大跨境出海创业者相同交流。创新工厂耐久看好这个赛道,也关注这个行业的投资时机。

上一篇:B站、知乎、豆瓣:殊途同归?