您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

共享充电宝:伪风口到真需求,再不涨价就晚了

经由三年的厮杀与资源角逐,属于共享充电宝行业的“决战”也来到了下半场,从赛马圈地到现在的四足鼎立,行业也基本奠基了“三电一兽”的寡头竞争名目。

名目稳固之后,抢夺行业第一股光环也顺理成章了许多。2020年6月,小电科技率先与浙商证券签署上市指点协议,拟创业板挂牌上市。然而指点了泰半年,却以终止指点了结,同时,也被怪兽充电厥后者居上。

4月1日,怪兽充电乐成上岸纳斯达克,成为“共享充电第一股”。从递交F-1文件到正式挂牌不到一个月,这里程碑式的行为,也让充电宝行业的玩家再一次“崩紧”了神经。同月9日,证监会官网宣布的股份有限公司境外公然召募股份及上市(包罗增发)审批进度显示,小电科技已经完成吸收质料。这意味着小电科技此次终止上市指点是在为境外上市做准备,有新闻人士透露,小电科技可能由A“改道”赴港上市。

值得一提的是,与怪兽充电类似小电科技的投资方阵容同样堪称豪华。住手2020年6月,腾讯持有小电科技9.66%的股份,为最大机构投资方。金沙江创投、元璟资源与红杉中国均持有超5%的股份。此外,高榕资源、德同资源、盈动资源、鼎晖投资等一众着名VC亦在队伍中,就连蚂蚁团体也搭上PRE-IPO融资末班车。

那么,小电科手艺否如愿以偿,成为共享充电宝“第二股”?

1、“涨价吸金”时连一声招呼都不打

地里的韭菜泛黄了,早晚是要收割的。

从2011年外卖领域的千团津贴大战,到后面共享领域的种种攻城略地,为了用户流量的争取,互联网平台似乎都默契的遵照统一打法:融资—烧钱—扩张—进入寡头竞争—最先涨价收割。绝大部门共享充电宝玩家,打法也如出一辙。

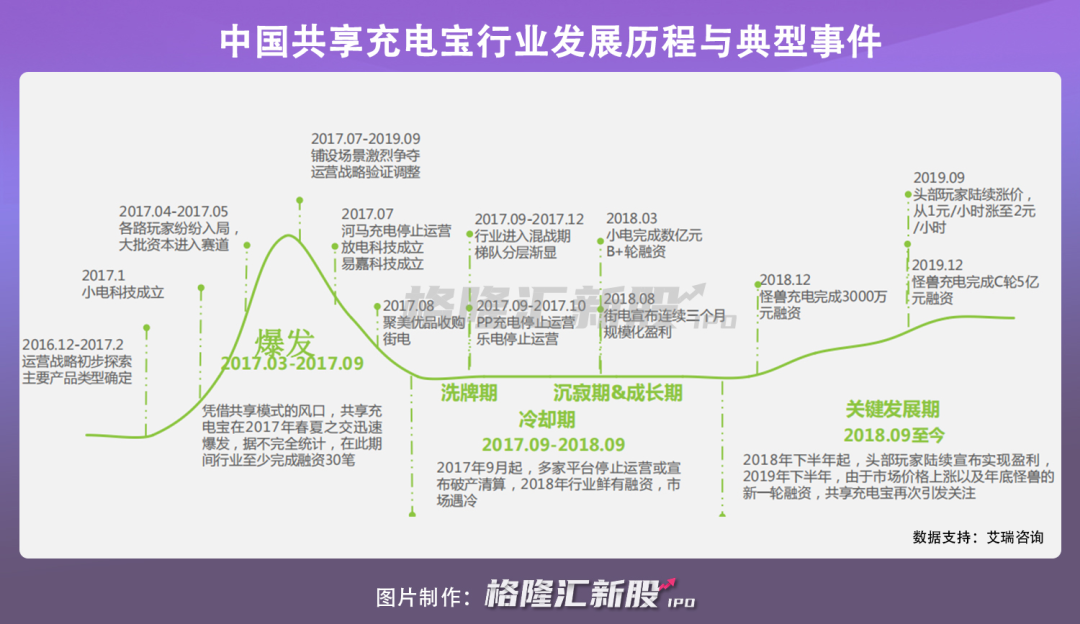

2017年,是共享充电宝的风起之年。彼时,共享经济的东风势头正劲,资源的青睐让共享充电宝风景无限资源发作式入局。据不完全统计,2017年行业融资跨越30笔,至下半年一些尾部企业纷纷阵亡,市场由狂热回归镇定,头部企业和二三线企业的差距逐步拉开。2018年发生的融资事宜仅2起,市场归于幽静,但头部玩家都在黑暗蓄力,逐渐形成了以小电、街电、来电以及怪兽充电为“三电一兽”的寡头竞争名目。

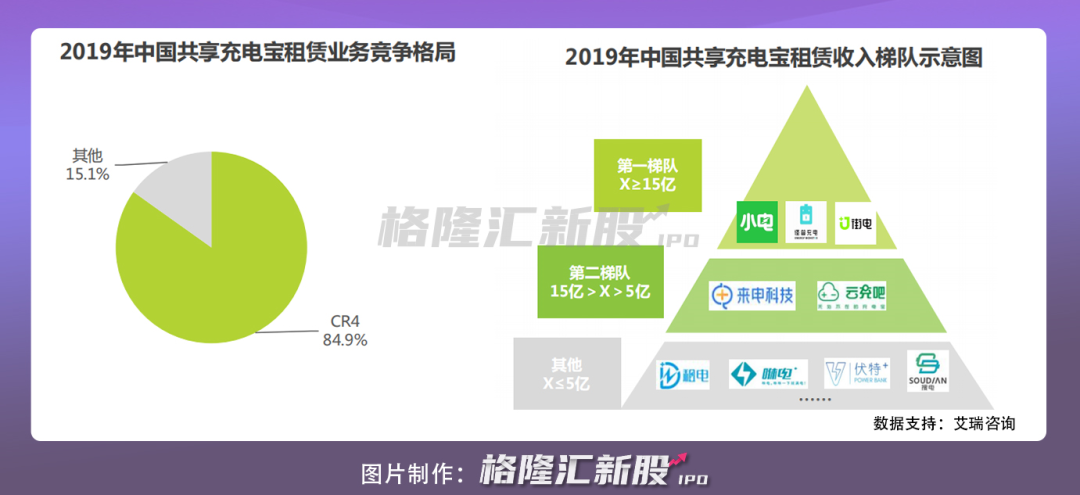

无论是用户规模、装备铺设密度和广度,照样主营收入上,“三电一兽”都处于领先职位,竞争名目在2019年加倍稳固,以租赁收入盘算,2019年行业CR4高达84.9%。

然而天下没有免费的午餐。在行业进入寡头竞争以后,用户的使用习惯也已养成,就到了流量“收割”的时刻,一旦放弃烧钱津贴和低价模式,逐步涨价就成为共享充电宝获取更高收益的一定选择。掌握订价权和议价权的寡头们,坐地起价成了共识。从2019年9月份最先,寡头们陆续涨价且分场景订价特征显著。

数据显示,相比于共享充电宝初期的 0.5 元/小时、1 元/小时,现在共享充电宝收费尺度为一样平常区域 1.5 元/半小时-2 元/半小时,影院、酒吧等区域为 2.5 元/半小时,人流量较大的景区、高铁站等区域价钱略有上浮,为 4 元/半小时,部门焦点商圈地段的价钱酿成了 10 元/小时。以北京向阳区的某处商业街为例,街电价钱为3元/小时,30元/24小时,总封顶为99元;小电价钱为1.5元/半小时,30元/24小时,总封顶99元。

大多数人最先挖苦:租用充电宝,是一种新的炫富方式”...

4月12日,官媒针对共享充电宝涨价征象发文质疑:共享充电宝真的只有“涨价吸金”一条路可走?是不是只有这一条路尚不清晰,但“韭菜”一定还会有一茬接一茬,这也正是以小电科技为代表的寡头们涨价之底气所在。

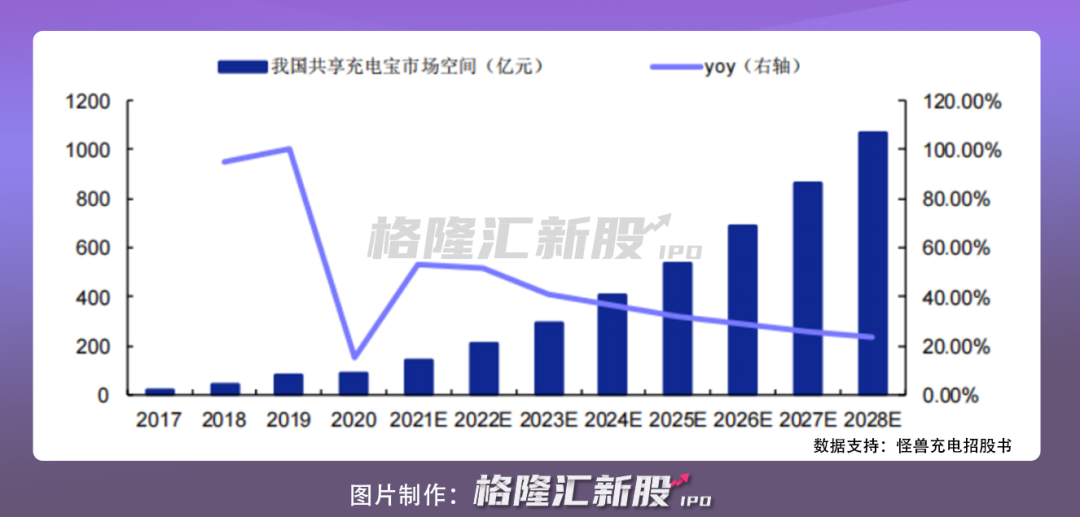

一边是有伟大的增量市场作为支持。凭证艾瑞咨询讲述,2020 年中国移动装备充电服务市场规模为 90 亿元人民币,预计到 2028 年将增进到 1063 亿元人民币,从 2020年到 2028 年的复合年增进率 CAGR 为 36.2%。主要是行业对一二线市场的场景结构日趋完善,市场最先向三四线都会下沉。除了受疫情影响的 2020 年,未来几年行业仍将保持 50%-80%的高速增进趋势。

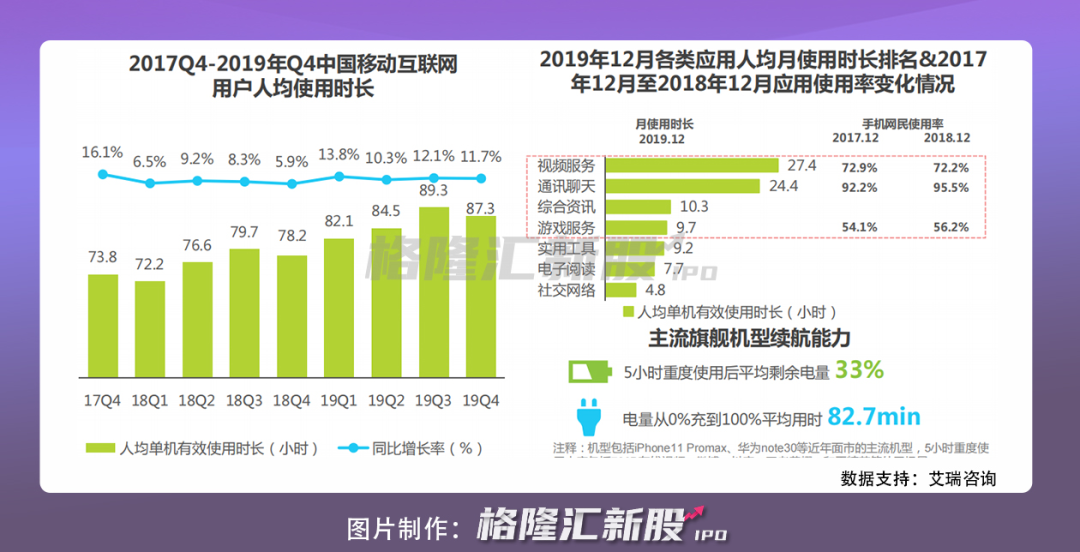

另一边则是用电焦虑的连续增进与供需不平衡推动市场扩张。2017年Q4至2019年Q4,移动互联网端用户的人均月度使用时长从73.8小时增进至87.3小时,用户手机使用时间延伸,碎片化场景增多。在手机重度使用场景中,视频服务、通讯谈天与游戏服务占有前三的位置,用户对手机的依赖和重度场景的使用与日俱增。

但凡事都有两面性,涨价的背后,一定水平上是削弱了消费者的使用意愿,真的值得吗?

2、恶性竞争和订价权转移

小电科技确立于2016年12月,为北京伊电园网络科技有限公司运营的共享充电宝企业,首创人团队大多来自阿里巴巴。迄今小电通过直营、署理商、服务商形式,笼罩天下1600座都会,日订单峰值超200万单,用户量近2亿。

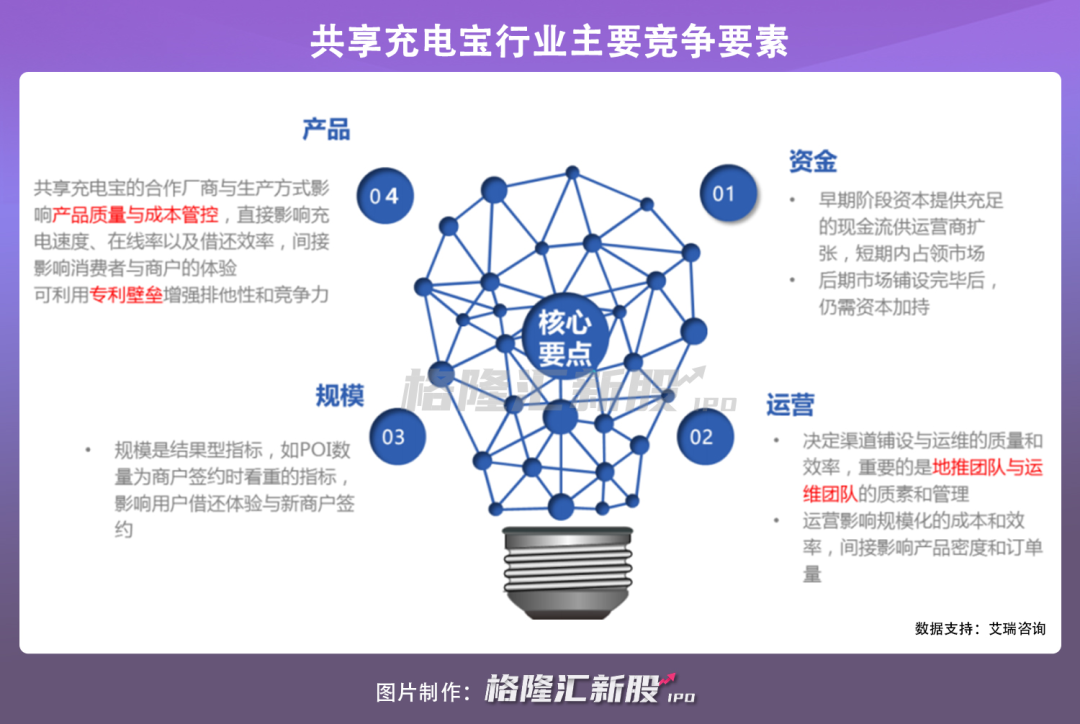

从商业模式上看,小电科技与其他共享充电宝服务提供商并无显著差异——消费者扫码完成租借、平台准时间收费。行业的护城河泉源于资源、 产物、运营以及规模。

在行业初期阶段,行使资金优势形陋习模从而拥有足够的竞争力,需要采购并投放大量充电宝与机柜占领市场。再加上直营模式是主流模式,平台自主认真地推,剖析场景选择点位,因而行业具有典型的重资产特征以及重现金流属性。随着寡头竞争名目的形成,依赖涨价来维持稳固的现金流成为选项之一。纵然到了后期市场铺设完毕后,也要继续扩大营业和维持竞争力,还要不停地购置充电宝,不停地投入资源,要么涨价要么选择资源加持。

另一方面,点位POI的渗透率极为要害。共享充电宝不具有用户粘性,对线下场景的依赖性较强,均为就近取用、知足应急性需求,焦点在于铺设点位越多流量越多。但热门商圈入驻成本、分成升高,厂商要通过充实让利抢占市场。于是行业泛起了独占的寡头竞争名目下的订价权转移。

据小电科技事情职员示意,只要商家赞成加盟,机械和人工用度全免,而且商家可以凭证客流量自主订价。为争取商户,小电愿意让出利润,将给出比其他品牌高10%的提成。因此为了抢占商家,只能不停的让出平台利润转移订价权,而订价权的转移导致了统一阛阓内统一品牌充电宝价钱差异、景区内涨到10元/小时的分场景乱象。“涨价吸金”已经成了行业普遍走的一条路。

彼时,凭证小电科技在其官方微信民众号宣布新闻称,克日,小电科技与天下着名连锁超市团体物美签署互助协议。互助时代,小电共享充电装备独家入驻物美团体旗下200家物美超市。

与此同时,随同着美团共享充电宝的入局,在优质点位的竞争更为猛烈,焦点在于美团通过实现流量的置换且拥有平台的优势。对于用户来说,使用共享充电宝最多的场景就是餐厅、占比到达 50%以上,而餐厅大部门使用美团民众点评等,在商家资源方面美团具备规模和先发优势。对于许多商家来说,美团自然具有壮大的吸引力。而其他充电宝品牌不得不以增添入场费以及提高销售分成的模式来与头部商家门店举行谈判,门店商家们获得了更大的自主订价权。

在可预见的未来,共享充电宝行业进入寡头时代后,依然存在着涨价的可能性。

现在,共享充电宝行业形成以直营模式分成激励地推运营—加速点位抢占—形成寡头竞争—提价实现盈利的商业模式。可见,涨价已经成了商业模式能否盈利的主要一环。

但“涨价吸金”这条路有点像杀鸡取卵,与共享单车差异,共享充电宝价钱战中津贴的是商户,而不是用户。平台打得头破血流,而用户不仅没有获得利益,还感应阵阵的被“割韭菜感”。

此外,行业最大的潜在风险也显而易见。由于共享充电宝现在90%以上收入以租赁营业为主,且行业壁垒较小,寡头们在产物和服务上并未发生显著差异,行业极端依赖商户渠道,导致商业盈利模式单一。随着未来电池手艺不停提高,可能会威胁到盈利空间。

3、竣事语

在怪兽充电乐成上岸纳斯达克、小电科技也或将改道冲刺港交所。当下,刚需、高频、尺度化水平高的共享充电宝赛道,显然已被涨价验证是一个可以跑通的商业模式与实现盈利的财政模子。

但行业最大的潜在风险也清晰明晰——过于依赖商户渠道且单一的租赁盈利模式。随着订价话语权变弱后,未来若何脱节依赖涨价对冲商户入场用度率,提升压缩的盈利空间才是它们真正该思索的问题。