您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

高管去职、被传裁员,小红书成也种草、败也种

4月22日,据36氪、中原时报、证券时报等多家媒体报道,内容社区小红书克日开启了一轮大规模裁员,整文体员比例靠近20%。

在相关听说疯狂发酵之际,小红书官方迅速扑火,示意此次职员缩减是政策的年度绩效清点和职员汰换,整体比例在10%以内,但具文体员部门、员工赔偿方案等细节并未逐一回应。

一个不容忽视的事实是,在被爆裁员之前,小红书实在一直在扩招。但小红书失算之处或许就在于,互联网广告市场的隆冬来得比想象中更快、连续得更久,严重影响其焦点营业的造血能力。

除此之外,在新消费品牌整体跌落神坛、网红经济褪色的靠山下,小红书想保住手上的市场份额和客户,也变得越来越难——靠在小红书病毒式营销发家的完善日志跌落神坛,就是最好的例子。

在线上流量盈利枯竭、营销成本水涨船高之后,网红品牌们豪掷千金打营销战的场景,或许要成为历史。上游品牌方收紧水龙头,位于产业链下游的小红书一定会迎来阵痛。

兴于流量、困于商业化,是所有内容社区的配合难题。为了脱节广告依赖症,小红书们另有哪条路可以走?

01、互联网大厂“优化潮”再添一员:小红书被爆裁员20%

4月22日,据36氪、中原时报、证券时报等多家媒体报道,内容社区小红书克日开启了一轮大规模裁员,整文体员比例靠近20%。

在职场社区脉脉上,小红书裁员的信息也光速登受骗天热榜,谈论区充斥着小红书员工们的吐槽和控诉。有符号为小红书员工的脉脉用户直言,网传20%的裁员比例准确无疑,“所有部门都在裁,另有许多是有期权的老员工。”

昵称为“达摩师爷”脉脉用户也发帖称,之前一直在招聘的前端、电商等部门也没有逃过裁员的噩梦,只不外各个部门的裁员比例有一定收支,“产物、手艺部门裁员比例相对没那么高,在15%左右。”

在相关听说疯狂发酵之际,小红书也作出了紧要回应。通过民众号上海网络辟谣,小红书示意此次职员缩减是政策的年度绩效清点和职员汰换,整体比例在10%以内。不外对于具文体员部门、员工赔偿方案等细节,小红书并未逐一做出回应。

事实上,互联网巨头裁员潮在这个春天愈演愈烈,小红书“强势入局”并不令人意外——互联网广告市场的萎缩,内容社区的四处碰钉子,以及小红书在电商等创新营业上并不算乐成的扩张,都为此次裁员埋下伏笔。

一个不容忽视的事实是,在最近两天被爆裁员之前,小红书实在一直在扩招。

价值研究所(ID:jiazhiyanjiusuo)考察到,去年秋招时代小红书是招聘力度最大的互联网大厂之一,在开发、产物、运营等岗位上放出了大量HC。

去年和小红书杀青校招互助的求职平台爱思益提供了一组数据,在这一届秋招中,小红书面向天下各大高校提供了1000 offer,平均月薪过万,算法、前端开发等热门岗位提供最高25薪的诱人条件。

疯狂招聘的小红书,彼时正走在扩张的平坦大路上:一边是扩大社区容量,将触角伸到更多垂类社区;另一边则是不停加码电商等新营业,旨在追求第二增进线。

然而,小红书失算之处或许就在于,互联网广告市场的隆冬来得比想象中更快、连续得更久,严重影响其焦点营业的造血能力。

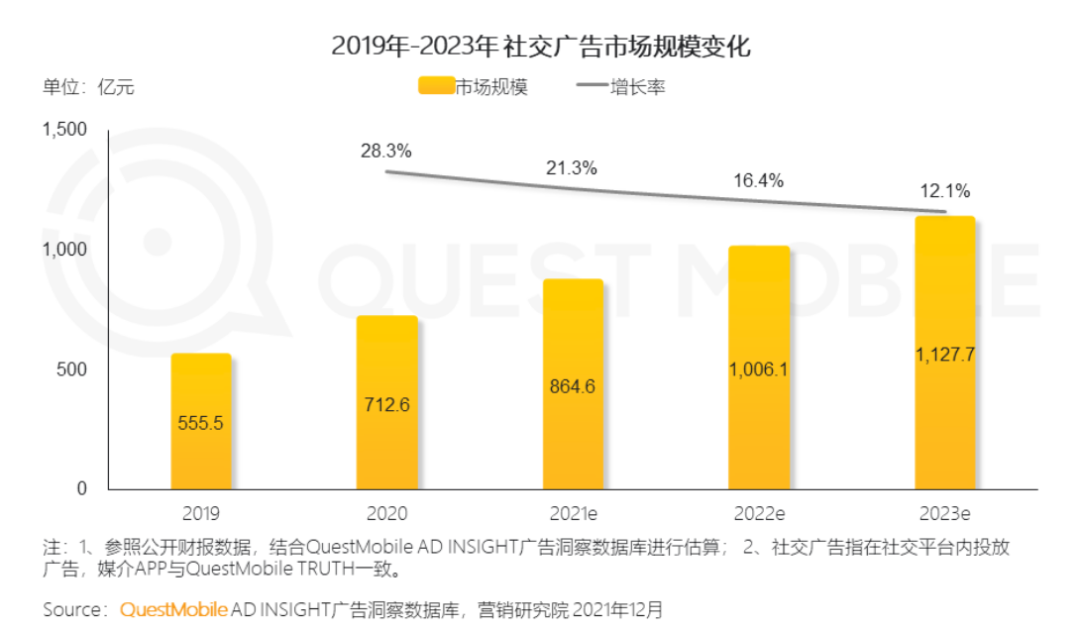

三季度,理论上应该是互联网广告的旺季。但QuestMobile的讲述显示,去年三季度中国互联网广告市场规模1582亿,不仅低于二季度的1596亿,而且9.5%的同比增速也较2020年同期的26.2%大幅缩短。

去年下半年,广告收入在百亿以上的上市互联网公司中,同比增速最高的是快手,三季度广告营收同比增速靠近76%。但快手CEO程一笑对这份成就单并不十分知足:

“快手广告市场份额4%,用户使用总时长占比11%,这两个数据并不匹配,广告转化依然相对较低。”

QuestMobile预计,未来两年中国互联网广告市场规模增速还会连续下降,内容社区平台自然也不破例。讲述指出,2022和2023年社交广告市场规模增速预计为16.4%和12.1%,较2020年巅峰的28.3%退步显著。

(图片来自QuestMobile)

去年11月,小红书完成了由淡马锡、腾讯领投的新一轮融资,估值来到200亿美元的巅峰。这个重大的估值数字,基本上已经透支了小红书在一级市场的融资潜力,除了IPO之外,再想钻营资源输血已不太可能。

更不幸的是,时运不济的小红书遇上中概股暴跌潮和SEC的极限施压,此时上市一定导致估值大幅缩水,可谓骑虎难下。

行情数据显示,短短四个月,诸多明星中概股市值靠近腰斩。这当中,不乏跟小红书同处内容社区赛道的知乎,归属电商板块的唯品会、蘑菇街,和小红书互助慎密、具备网红种草属性的逸仙电商市值更是直接缩水超七成。

思量及此,自动调低增进目的、缩减人手虽令人无奈,也实属一定。

更况且,小红书要担忧的还不止扩张受阻——在新消费品牌整体跌落神坛、网红经济褪色的靠山下,想保住手上的市场份额和客户,也变得越来越难。

02、网红经济褪色,全民种草时代落幕

去年12月,小红书月活宣布突破2亿,其中72%是90后,50%用户来自一二线都会,整个社区生态出现一副欣欣向荣之势。

若是要论用户活跃度和用户黏性,小红书横向对比微博、知乎、豆瓣、贴吧等竞争对手,简直绝不逊色。停止今年一季度,知乎月活将将破亿,月活最高的微博则一直备受“僵尸粉”、“水军”之困,青出于蓝的小红书能在短时间内赢得诸多品牌的认可,绝非有时。

只不外,小红书的绚烂没有连续良久,种草经济的衰退就如约而至——从行业内卷到流量盈利消退,再到羁系重锤出击,已往这一年,小红书的护城河变得摇摇欲坠。

1、种草社区内卷,小红书的对手越来越多

首先,种草这学生意不再是小红书的专属,已往两年内卷越来越严重,抖音、知乎、快手,甚至京东和淘宝全都想来抢小红书的生意,蚕食了后者的市场份额。

去年618时代,京东同时发力短视频、图文带货营业,这段时期生产的短视频专业种草视频跨越90万条,带货比例提升334倍。作为内容社区中的领头羊,知乎也在统一时间生产了200万 带货内容,动员平台总订单量同比增进124%、GMV同比暴涨125%。

至于抖音和快手的下场,更是给小红书带来亘古未有的严重挑战——前者不仅用户规模重大且用户黏性极高,短视频种草的转化率也绝非图文可比,可谓是小红书的最强对手。

上个月,抖音最先灰度测试种草功效的一级入口,现在已经在北京等区域向用户率先开放内测。

在内卷加剧的种草赛道,作为先进的小红书生怕并没有稳赢抖音、快手的底气。

2、流量规则失效,网红品牌不再迷信种草

其次,小红书的重大流量和种草模式,曾给各大品牌带去实打实的用户和收益。但这一套增进规则,现在似乎也最先失灵了——最直接证据就是,那些在小红书砸大钱种草的网红品牌,纷纷走向下坡路。

靠在小红书病毒式营销发家的完善日志,就是最好的例子。资料显示,完善日志早在2018年便进驻小红书社区,是首批介入种草的国产美妆品牌之一。借着“大牌平替”、“国货之光”的精准定位,先后和近15000个美妆博主睁开互助。

那段日子,是小红书和完善日志最绚烂的时期:前者刚进驻三个月便完成3亿美元融资,后者半年内实现用户破1.5亿。

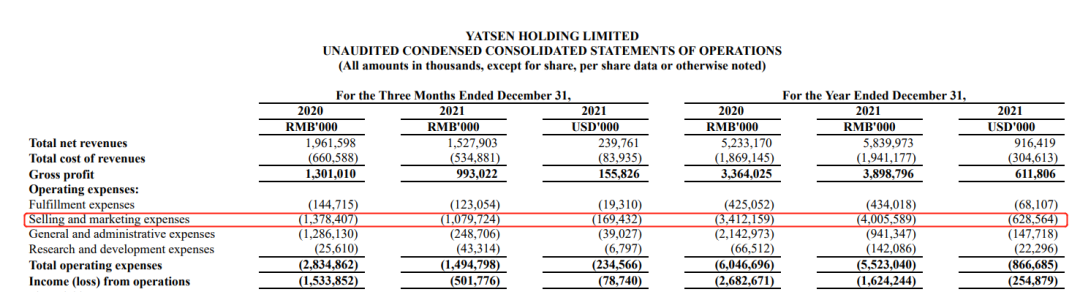

但从完善日志母公司逸仙电商的财报来看,过于依赖营销、在小红书等内容社区大洒款项,是导致其亏损额不停放大的主要缘故原由。

数据显示,逸仙电商去年整年净亏损15.5亿,四序度毛利率从2020同期的66.3%下滑至65%,毛利润同比下降23.7%至9.9亿。翻看逸仙电商的财报还可以发现,2021财年40亿的年度营销支出,同比增速高达17.4%——甚至要高于11.6%的营收增速。

(图片来自逸仙电商财报)

完善日志的老对手花西子,实在也有类似的烦恼。

靠着李佳琦的直播间快速崛起的花西子,这两年也最先和淘宝直播一哥自动解绑,往小红书、微博等平台开拓客源。数据显示,自2020年以来,花西子便同步在小红书、抖音、微博投放大量资源,在小红书官方号上,运营职员险些对每个用户的吐槽条记逐一回复,重视水平可见一斑。

然而,发力营销并没有给花西子带来预期的增进。官方数据显示,2020年之后花西子的销售量同比增速回落至两位数,和前些年动辄20倍的暴涨无法同日而语。

3、羁系渐趋严酷,社区乱象屡禁不止

最后一点,小红书引以为傲的社区生态口碑显著下滑,已往一年遭受了诸多争议。

前段时间,江苏市场羁系局再次出台了《商业广告代言行为监视执法指南》,首次将“以种草等形式变相宣布商业广告、诓骗误导消费者”纳入羁系局限。由此可见,羁系层对小红书种草乱象的容忍度也在降低。

面临日益加剧的羁系压力,小红书也起劲自救。

2月17日,小红书宣布对医美类账号开展专项整治,作废对私立医美机构的专业认证,同时对涉嫌营销导流、违规医美的内容、账号举行封禁、下架。

不外整治效果若何,现在还很难判断。事实和羁系层之间的博弈是一项耐久义务,小红书在去年也曾重拳出击下架7000 篇违规医美条记、封禁近5000个问题账号,现在又不得不继续加大整治力度。

在价值研究所(ID:jiazhiyanjiusuo)看来,完善日志的神话破灭、花西子的增进放缓,都展现了统一个事实:高度依赖流量、重营销轻研发的网红经济模式,正在失效。尤其是在线上流量盈利枯竭、营销成本水涨船高的大靠山下,网红品牌们豪掷千金打营销战的场景,或许要成为历史。

上游品牌方收紧水龙头,位于产业链下游的小红书一定会迎来阵痛。

上周五,知乎上岸港交所首日大跌逾20%跌破刊行价,豆瓣鹅组也在上周宣告遣散,海内的头部内容社区日子过得都相当糟心。

兴于流量、困于商业化,是所有内容社区的配合难题。无论是破发的知乎,受到羁系层高压治理的豆瓣,照样陷入裁员听说的小红书,都在寻找一条更靠谱的商业化之路——稀奇是脱节广告依赖症。

03、内容社区商业化,除了广告还能靠什么?

为了脱节广告依赖症,小红书、知乎、豆瓣、虎扑等内容社区做出过许多实验,惋惜至今没有谁敢说自己已经取得乐成。

2020年1月份,小红书位于上海的线下体验店小红书之家宣告全线关闭,线上线下联动的战略宣告失效。凭证官方信息,小红书之家首店2018年6月落户静安大悦城,肩负着为小红书探索新零售营业的重任。但在经由短短一年的试验之后,这个被寄予厚望的线下业态照样宣告停业。

已往这些年,小红书的偕行们也举行过不少失败试验。豆瓣的电商营业“墟市”,知识付费营业“豆瓣时间”全都是雷声大雨点小,商业化极其缓慢。

在去年6月份宣布终止上市设计的虎扑,好不容易通过内部孵化和投资,捣鼓出了得物、识货等电商营业,惋惜扩张并不顺遂。招股书显示,虎扑依旧有60%的营收来自广告,电商营业孝顺寥寥。

内容社区的商业化难题,可以说至今无解。

小红书、豆瓣、知乎们的解药在哪?许多人会第一时间想到那句话——社区的终点的电商。

客观来说,小红书做电商比知乎、豆瓣更有优势——这主要得益于其消费水平整体较高的用户群,以及更宽容的社区气氛。

做问答社区起身的知乎和文青群集的豆瓣,用户对商业化加倍抵触,对电商、带货的容忍度也远比不上小红书。

但在小红书的2亿月活中,72%为90后,50%位于一、二线都会,90%为女性,她们追求生涯质感、消费欲望强烈,是一批十分优质的潜在客户。

价值研究所(ID:jiazhiyanjiusuo)就以为内容社区发力电商营业并没有错,问题在于能否解决两个要害问题:搭建电商生意闭环,完善电商产业链。

值得一提的是,据媒体报道,今年1月份小红书电商营业认真人刘焕通因家庭缘故原由宣布去职,但很快便加入了从欢群团体剥离出来的游戏社交平台Hago。

对于小红书这种体量的大企业来说,要害营业的一把手去职,往往牵涉到企业焦点战略以及该营业未来生长偏向的转变。换句话说,小红书的电商营业或许需要换种玩法——改变电商平台流量中枢的定位,提高对电商营业的掌控力、提升自营营业比例。

前文提到的虎扑,在电商营业上频频受挫,正是由于对供应链、售后等环节治理不善。2019年,得物GMV呈高速增进,整年GMV到达60亿。但由于天价炒鞋、质检不及格等丑闻,得物投诉量飙升甚至电子商务消费纠纷调整平台打上“不建议下单”的标签,平台口碑随即跌至谷底。

而同样以内容社区发家的蘑菇街、优美说,近年来业绩、股价跌至谷底,也是出于相似的缘故原由。

解决这两个要害问题,很洪水平上将决议小红书电商营业的成败。

固然,搭建供应链、打造生意闭环都不是一件容易的事,小红书也无法一蹴而就。凭证详细的用户画像,从用户需求出发、发力重点垂直品类,是最合理的方式。

千瓜数据的统计显示,停止现在美妆、母婴、美食和家居是小红书社区内热度最高的四大品牌。以美食类商品为例,小红书商城数据显示,用户普遍偏好单价100-300元左右的单品,消费潜力惊人。

以这些重点品类为切入点,逐步完善自己的电商供应链,小红书另有时机追上谁人曾经被寄予厚望的自己。

04、写在最后

对于小红书来说,现在是一个要面临内忧外祸的艰难时刻。

在外部,去年双十一时代京东和淘宝都上线了自己的种草平台,抖音也一早被爆在内测对标小红书的种草社区APP,互联网巨头对种草生意虎视眈眈。在内部,小红书去年下半年最先疯狂“拔草”祛除问题账号、打压炫富、虚伪宣传等行为,却未能赢得所有用户的认可。

小红书团结首创人瞿芳曾经说过,渺茫是小红书初创团队的常态。

“在创业初期,我们主攻的是内容,从未想过生远程径是怎样的,对于若何变现更是渺茫。”

现在,变现的难题再次摆在他们眼前,但小红书的高层们不能再渺茫下去。可以一定的是,电商或许并非小红书最好的出路,但确实是现阶段最现实的出路。