您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

集采变局下药企的唯一出路

近年来,集采国谈加速了医药行业名目的重塑。

当市场还在对行业生长渺茫之时,一则数据瞬间让人苏醒:在2021年全球药品销售额TOP100中,没有一家中国企业。

同时,我国创新药龙头恒瑞医药的最新财报和股价显示也深刻展现了当下的生计现状:整个行业已经深陷转型瓶颈期。

中国的医药业怎么了?

这应该是大多数人现在遐想到的问题。而这,也是政策转变的焦点要义。

本文重点研究以下三个问题:

1.集采对医药业将带来哪些深刻影响?

2.创新药企的生长现状若何?

3.未来的生长路径在那里?

01、箭在弦上的创新药

集采和医保谈判无疑是导致整个医药行业逻辑生变的最直接缘故原由。从上游药企到中游营销,再到下游的医院零售,都进入到了转型阵痛期。

尤其是上游药企,一场强供应侧改造正在发生,市场集中度几年内预计将大幅提高,创新药的转型大幕正在拉开。

首当其冲的自然是仿制药企。仿制药集采并不是简朴的明晰为以价换量,集采打破了传统的量价增进界线,所释放的销量增量未必能抵扣降价带来的影响。

规模企业还能依附贮备的管线优势过冬,而众多中小企业却面临生死大考。

集采国谈的本质是行业订价权的转移。以前医院拥有药品采购自主权,集采后订价权收归医保支付方,药厂医院代表与医生的关系也发生了极大的贬值。

另外,在集采之前尚有一致性评价一关。这相当于集采的入场券。过评用度加上所花费的时间成本,对大多数中小企业又形成了一道门槛。

据医药魔方统计,停止2020年7月的过评用度通告显示,已过评及视同过评的161个药品中,有64个即是或高于1000万。其余多数位于400-1000万之间。

不介入集采,也不要对院外市场抱有太多理想,并不是所有品种都能介入院外,市场开拓难度只会加大。

但说到这里,转型也是仿制药企面临的一道的主要关卡。

转型一大条件是企业的规模。研发创新药首先要面临业内的“十年十亿”研发纪律,随着靶点药物的不停开发,首创药的研举事度在不停加大。10年时间已经延伸到12.5年甚至更长。

这其中企业若是没有耐久的管线贮备,转型也将十分艰难:前期仅靠仿制药的微薄利润津贴研发,生计又将成问题。

即便解决了融资渠道,就能蒙受巨额亏损吗?如当下的创新药明星百济神州,近4年亏损跨越320亿,还要面临研发失败的风险。

以是在当前谈转型比十年前的难题要大得多。而对大多数企业的运气走向,或许彻底断掉创新药念想才是最终归宿。

虽然外洋有大型仿制药企标杆,但条件是必须赢得这场镌汰赛,但规模到一定水平,仍会晤对增进没有保障的最大问题。

因此总的看,转型创新药仍是破圈突围的唯一起径。

众所周知,创新药研发的难题远超仿制药,但箭在弦上,不得不发,不容迟疑。

02、进击的创新药

对于创新药的生长,严酷来说,海内还没有真正意义上的创新药企业,照样以仿创模式为主,原研度远远不够。当下创新药竞争虽逐渐猛烈,但仍是蓝海市场,海内市场足够大。

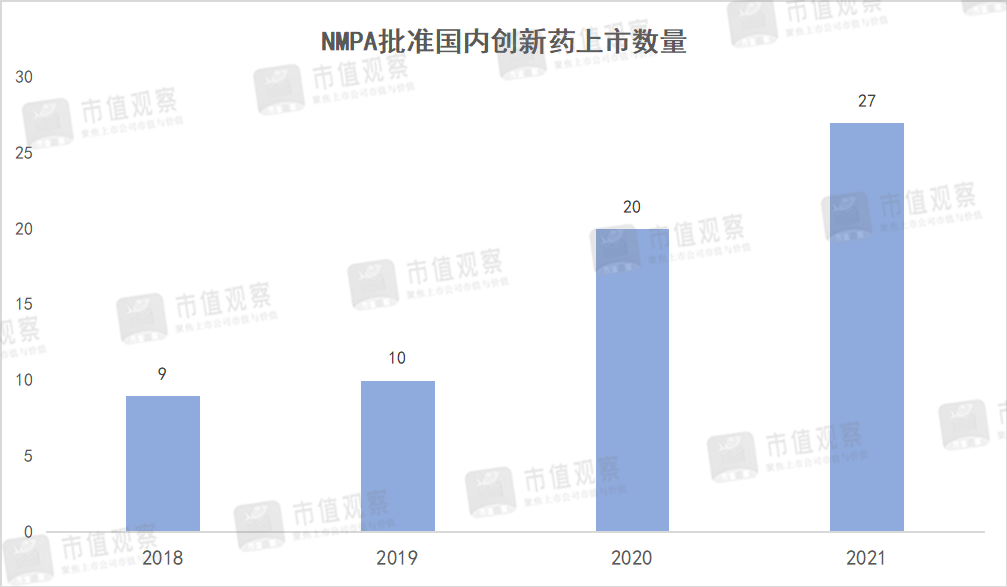

我国创新药生长起步晚但逐渐起速,据天风证券研究数据,我国自开国以来至2008年,仅5个上市的I类新药。而2019年以来显著提速,昔时上市10个,到2021年就增进至27个。

▲数据泉源:果然资料整理

创新药是未来生长偏向早已晴朗。但国家真正激励的,是以FIC为代表的前沿项目研发。而不是一味追求短期效益,追求成本压缩,紧盯外洋首创药的Follow模式。

这种模式门槛相对较低,竞品的增多,行业也趋于内卷。以PD-1单抗为例,自2018年底首款国产产物上市后,仅已往3年多时间,海内已是一片红海。

停止4月尾,我国已有13款PD-(L)1单抗上市,据西南证券研究,现在仍有百款处于临床阶段,未来同质化征象还会加倍严重。

不仅是数目的增多,笼罩更多适用症成为未来争取的焦点。

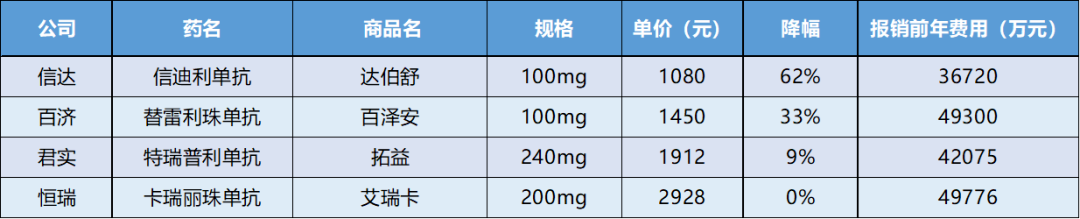

据药智网统计,海内PD—1涉及到12个癌种,共获批了50个适用症。包罗恒瑞医药卡瑞利珠单抗8项、默沙东帕博利珠单抗8项、百济神州替雷利珠单抗7项等。

更多顺应症意味着同质化,使得企业只能通过价钱战抢夺市场。早期价钱对标外洋,当下价钱直接对标海内,甚至医保谈判价钱。

早期上市的特瑞普利单抗价钱7200元/240mg,合计30元/mg,而统一个顺应证的默沙东帕博利珠单抗海内订价17918元/100mg,合计179元/mg,单价是君实生物的5.97倍。

而于2021年8月尾上市的誉衡生物赛帕利单抗又将价钱拉至新低。3300元/120mg的市场订价直接对标医保产物。由于产物仅适用于霍奇金淋巴瘤一项,除了誉衡生物一家,尚有恒瑞、信达、百济神州及康方生物4家。

▲图片泉源:咚咚癌友圈

与上述进医保产物价钱相比,誉衡的订价并不占优势。未来纳入医保后或许仍会下降。

另外,首款国产ADC药物和CAR-T细胞疗法的上市,依然逃不出同质化追随措施。

以CAR-T细胞疗法为例,数据显示,停止2022年3月初,全球共7款CAR-T疗法产物获批,其中有五款靶向CD19,2款靶向BCMA。

而仅停止2020年6月尾,全球CAR-T临床试验项目就跨越600项,海内更以357项临床试验位居全球首位,175项都是基于CD19靶点。

毫无疑问,当下的创新药正是转型的要害期,但危与机同在,已经趋向于成熟商业模式的仿创领域时机将越来越小,差异化能手艺壁垒的首创药,与外洋竞争才是准确出路。

走原研路径,本质就是对订价权的争取。即便遇到国谈,也能从容不迫。

03、原研药的“弯道超车”

当前资源市场对医药行业杀跌的消极情绪主要是对政策调整、PD-1增进天花板、FIC蹊径及国际化极大不确定性的担忧。

进一步讲,是集采国谈靠山下的生长蹊径问题。

众多研究机构习惯和美国对标,由于美国医药强企拥有超高订价权。但问题在于,美国医药市场是完全市场化的,以是能泛起3万、5万美元这样的天价药,但海内的政策环境对天价药的容忍度越来越小。

而日本对海内医药行业生长提供了参考。日本老龄化严重,医保控费压力大。自80年月控价以来,日本药价进入耐久下降趋势。

据雪球TokyoEX用户统计,日本药品价钱指数在1991-2019年时代,累计有近80%的跌幅,医药品生产总值在1990—2018年时代,仅增进23.42%。

而日本在云云高压下依然能够走出全球性的医药强企,如日本武田制药和卫材。国际化和原研药创新正是二者能够突围的“隐秘武器”。

据武田制药最新财报显示,来自美国的收入已达48.11%,欧洲和加拿大为20.07%,而日本本土占比仅为19.67%。同时2021年旗下维得利珠单抗年销售额46.05亿美元,已经跨越了恒瑞医药的整年营收额。

卫材也同样云云。据野村证券研究显示,2019年日本本土以外收入占比达59.79%。其中北美、欧洲和中国占比划分为23.11%、18.54%、11.12%。旗下的多奈哌齐、雷贝拉挫,以及仓伐替尼都是重磅的单品药物。

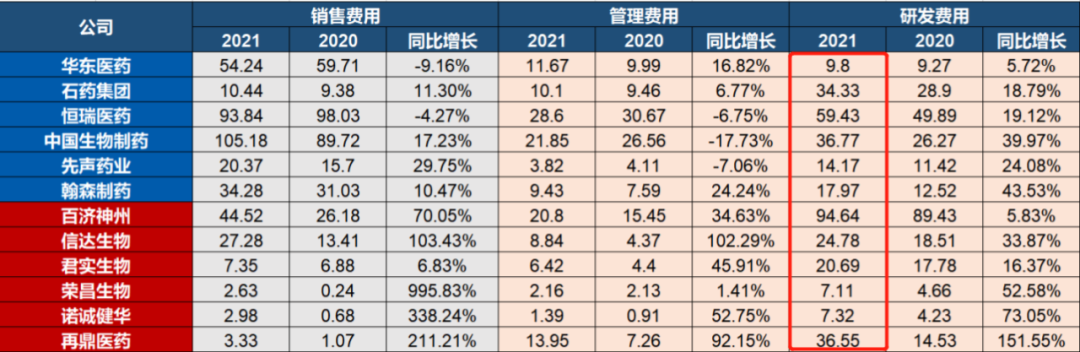

而造成与外洋伟大差距的,追本溯源,照样出在研发上。虽然海内一线药企研发用度已跨越20%,但绝对值还差的多。

▲图片泉源:东北证券

据中物联医药物流分会研究显示,2021年全球药企研发用度Top10中,排名第一的罗氏研发用度高达161亿美元,研发占比23%;排名第10的礼来,研发用度也有70亿美元,研发用度占比25%。

国际化趋势下,近期信达、和黄以及君实的出海受阻,又给众创新药企上了一堂课。

但趋势不能阻挡,当前已有乐成案例。百济神州的泽布替尼成为首款出海药物,2021年美国市场销售额约7.5亿元,跨越海内。传奇生物CAR-T产物外洋获批也让行业信心重燃。

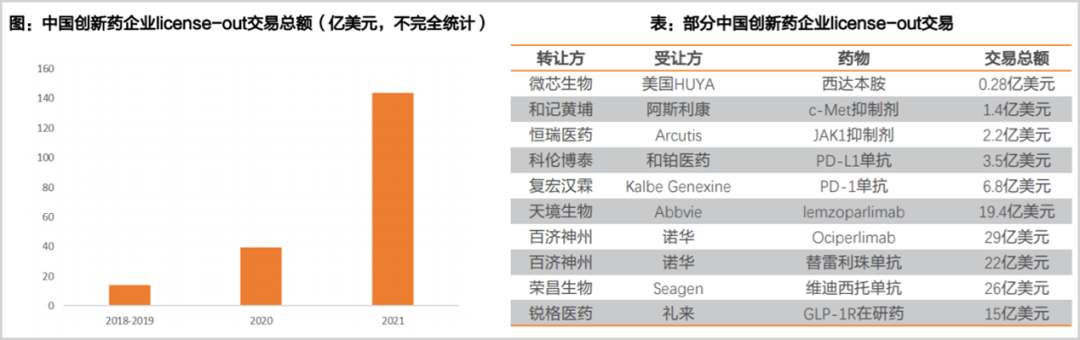

同时license-out生意额大幅增添也是一大亮点。2021年可以说是license-out发作之年。仅百济神州授权给诺华在PD-1、TIGIT抗体的市场开发权益,就到达51亿美元。荣昌生物HER2-ADC也到达了26亿美元。

▲图片泉源:天风证券

总体来看,我国创新药市场仍处于快速生长的蓝海市场,未来时机依然许多。创新药的最焦点壁垒还需要从研发上找,确立犹如华为的5G手艺般,无法替换的企业护城河。

而随着手艺的不停沉淀,未来泛起销售额跻身全球前十的药品及万亿市值公司也不再是梦想。