您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

资源大退却,餐饮不香了?

疫情,是影响投资机构做出决议的主要因素。今年是人类与疫情斗争的第三个年头,在奥密克戎毒株和“动态清零”政策影响下,投融领域风云转变。

凭证清科研究中央宣布的数据解释:2022年第一季度,中国股权投资同比下降27.5%,投资金额同比下降47.1%。投资数目及规模低于市场均值。

其中,新消费领域的投融资连续降温。去年广受资源青睐的餐饮赛道,今年上半年的融资次数与金额与去年同期相比均大幅削减。

虽然说“民以食为天”,吃穿住行永远是刚需,餐饮行业属于永不落幕的产业,但疫情当下,资源市场似乎已用行动给餐饮行业投出了“否决票”。

风向变了!餐饮投融资整体下行

2020年可以看作是中国餐饮产业资源化的元年。番茄资源首创人卿永示意,“2020年餐饮和资源关系升温,但一级市场的回温顺疫情无关,而是证监会开放餐饮企业上市的影响,以及供应链的成熟、收入与支出简直认、连锁化的速率都到达了资源化的临界点”。

往后,餐饮板块的融资生意最先显著上升。

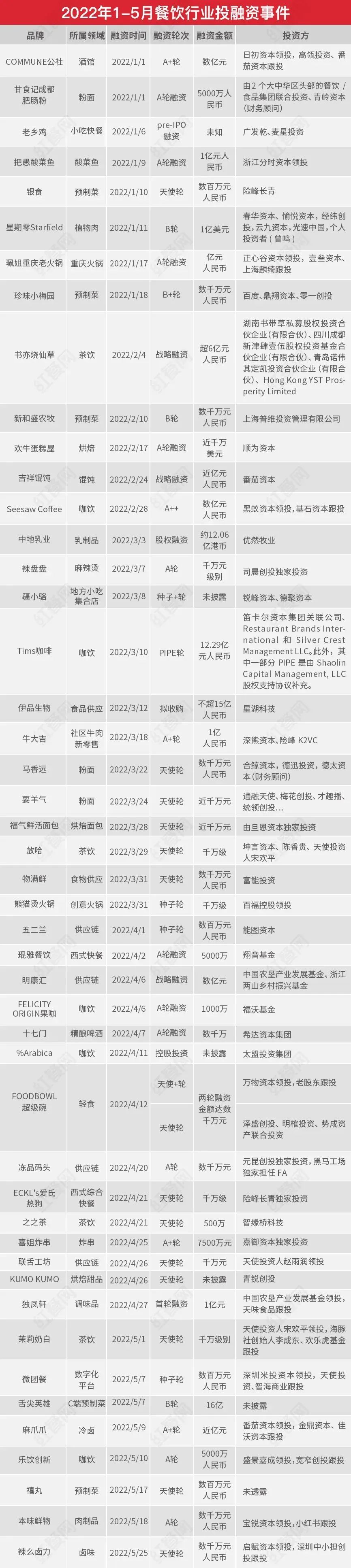

据红餐大数据统计,2020年餐饮行业投融资案例共计217起,融资类型涉及茶饮、暖锅、小吃快餐等细分领域。尔后的2021年更是水涨船高,餐饮行业共发生337笔融资,险些天天都有融资事宜发生,总融资金额跨越400亿元。

然而,进入2022年,餐饮业的资源化最先踩下刹车。凭证红餐大数据,今年上半年(住手5月30日),餐饮行业仅有49笔融资,较去年同期120例相比,次数大幅回落。间中泛起的几笔近亿元的大额融资,也难掩形势的整体下行。

以5月的投融资情形为例,刚刚已往的5月,餐饮业仅发生了7笔融资,而去年同期,据不完全统计也有25笔。

数据泉源:据公然信息整理

除了融资数目,今年上半年披露的融资金额较去年同期相比也有较大差距,只有40亿元左右。同时,大额融资事宜亦有削减,前两年里,头部投资机构与明星餐企互助乐成的案例触目皆是。但今年上半年,近亿元的融资事宜仅有10余起,不足去年的一半。

一位服务过餐饮品牌融资的FA眼见了这两年间的风向转变,感伤道:“2021年,尤其是上半年,优质餐企不用拉投资,五湖四海的VC/PE就会亲自登门造访。但今年一些餐企融资难题,VC/PE即便有投资意向,给的估值也很低。”今年年头,他实验为一家餐企牵线搭桥,至今未果。

百福控股CEO王小龙在去年年底时也曾示意:“许多投资人最先不看餐饮了,大牌的投资机构都处在张望的状态。”

眼下,一些年轻的投资机构为了顺应市场环境,确实已经鲜少甚至不再关注整个新消费领域,他们多数转而面向科技、医疗等赛道,宁愿在“双碳”、新能源等风口下从零最先。

餐饮在投资人眼中怎么就不香了?

疫情常态化成为普遍共识,作为接触式服务业的餐饮业首当其冲。

网聚资源合资人刘利剑示意,餐饮业差异细分品类赛道均受到疫情袭击,一些非刚需、拥有高势能渠道、服务性强的品类,受到的袭击尤其严重。

“总体而言,现在线下商业都面临着伟大挑战,尤其是主要结构在北上广深等主要都会的品牌,都陆续受到疫情的影响。”刘利剑以为。

国家统计局宣布数据显示,2022年1-4月份,餐饮收入13262亿元,同比下降5.1%;限额以上餐饮收入3064亿元,同比下降5.6%。其中4月份餐饮收入下滑尤为严重,仅2609亿元,整体下降22.7%。

行业整体的不景气,直接加速了投资机构的转向。除此之外,资源的理性回归也是行业投融资遇冷的一大因素。

在加华资源首创合资人兼董事长宋向前看来,已往餐饮行业的投融资存在泡沫化和过热征象。“此前一些资源对餐饮行业不是稀奇领会,进入到细分领域和品牌后,才发现行业在现代化、尺度化、连锁化和品牌化等方面的显示达不到预期。”

投资向来有追涨杀跌的特征。已往几年里,资源在赛道之间的迁徙变得更为寻常,跟风征象也更显著。此前,一些投资人以为餐饮行业投资门槛和手艺壁垒都很低,即便前期没有太多投入,也可以容易进入,在这样的认知动员下,他们扎堆涌入餐饮业。餐饮行业的投资跟风征象兴起,逐渐背离了实质的价值,形成泡沫。

“基于‘泡沫’而发生的资源回撤和对品牌的重新估值,属于正常的市场冷却。”宋向前向红餐网直言。

值得一提的是,行业投融资降温也可能和餐饮企业自身有关。在已经上市的一些餐企中,顶层决议失误连连,先后曝出食物平安丑闻。行业内同质化竞争、供应过剩等问题依旧难以解决。这些晦气信息导致二级市场显示不佳、企业估值倒挂,也令一级市场的流动性以肉眼可见的速率缩短。

抛开缘故原由不谈,今年餐饮行业失去资源热度已成不争的事实。下行周期中,剔除风口光环加持,餐企难,投资人同样欠好过。

一位上海的VC从业者向红餐网诉苦称,自己正深陷一个两难处境中,“一是募资难,继续做餐饮不相符LP预期和市场周期;二是投资难,优质标的太少了。”

投融资趋于理性

饮品、预制菜等成吸金赛道

值得一提的是,就餐饮资源市场遇冷的话题,大部门投资人都示意,虽然现在行业遇冷,但隆冬只是阶段性征象,低谷期是暂时,未来终会回调。

在他们看来,已往一些机构将追风口的热钱带到了餐饮赛道,导致市场过热,继而也带来了普遍的流量战、价钱战等危险了一批优质企业。热钱出清,反而有利于餐饮行业康健生长。

对于未来的餐饮投资,宋向前指出,投资人只有领会投餐饮的基本逻辑、行业内的运行逻辑以及底层的增进逻辑,摸清行业基本特点和痛点,才气举行有用的价值投资。

刘利剑也示意,“已往十几年的投资履历和能力,或许会成为现在企业生长和投资行业的负累,有一些是耐久逻辑,有一些则需要做出改变。”

稳固的投资逻辑是投“连锁”,连锁化、品牌化谋划是整个餐饮行业的偏向和趋势。《2021年中国连锁餐饮行业讲述》显示,当前海内餐饮连锁率在12%左右,与美国高达50%的连锁化率相比另有很大的提升空间。

因此即便存在供求关系不平衡、同质化竞争严重等事实,今年上半年,超1/4的投融资事宜仍然发生在连锁化生长较快的饮品领域中。

香饽饽另有预制菜。预制菜赛道连续升温,今年上半年预制菜品类下已有7家企业获得融资。此外,海底捞、呷哺呷哺、全聚德等大牌餐企也在发力结构预制菜。

不少业内人士以为,预制菜已经会成为资源新的投资风口。宋向前对此则持相对镇定的看法,他以为,预制菜并非新鲜事,也不是一个全新的赛道。

“我不追风口,也不信托有超级风口。”他强调,“企业是一天天做出来的,品牌是一天天熬出来的。”

风口之下,海内曾降生一大批创投神话,但短短数年后“造富美梦”迅速破灭。无人货架、小黄车的溃败依然念兹在兹。即便贵如当初的独角兽,也会一转眼成了投资圈血淋淋的反面课本。

这或许也能够启示一些餐饮人。对餐企而言,与其将生长寄托于资源之上,倒不如在打磨商业模式、培育焦点能力、打造供应链系统等方面多修炼内功。慢一点、稳一点,未来才会走得更久远。

风口光环终将逝去,踏扎实实做企业,脚扎实地提供产物与服务,消费者才会耐久买单。

固然,疫情带来的挫折与灾祸也会已往。熬过黎明前的漆黑,耐久主义者才气见到曙光。

下一篇:这届「韭菜」,转头迷上债基?