您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

水井坊甩不掉高库存

从文化秘闻来说,水井坊完全不输茅台、五粮液。

“水井坊”源于1999年发现的川酒烧坊遗址,因其坐落于成都市水井街而取名为“水井坊”,该遗址有600年的酿酒历史,上起元末历经明清下至当今,被誉为“中国白酒*坊”。

2000年,水井街酒坊被评为“1999年天下十大考古新发现”,同年“水井坊”白酒降生。2021年5月,水井街酒坊依附“最古老的酿酒作坊”称谓被载入大天下吉尼斯纪录。2001年6月水井街酒坊被国务院评委天下第五批重点文物珍爱单元。

水井坊身上声誉众多,承载着深挚的历史文化,其品牌文化与品牌故事也称得上中国白酒文化的缩影。

然而,从规模来看,水井坊却似乎始终难以站上*梯队,只能常年排在“茅五泸洋”之后。

今年上半年,疫情频频在一定水平上对白酒消费场景造成袭击,白酒终端销售普遍承压,水井坊也难独善其身。

01

库存高压

若是用一句话来总结下水井坊上半年的显示就是——“增收不增利”。

据水井坊最新宣布的半年报显示,公司上半年实现营收20.74亿元,同比增进12.89%;归母净利润3.7亿元,同比下滑2%。

对于这样的逆境,水井坊以为,讲述期内,我国经济连续面临需求缩短、供应袭击、预期转弱三重压力,同时受海内疫情反弹等超预期因素袭击,白酒消费场景萎缩。

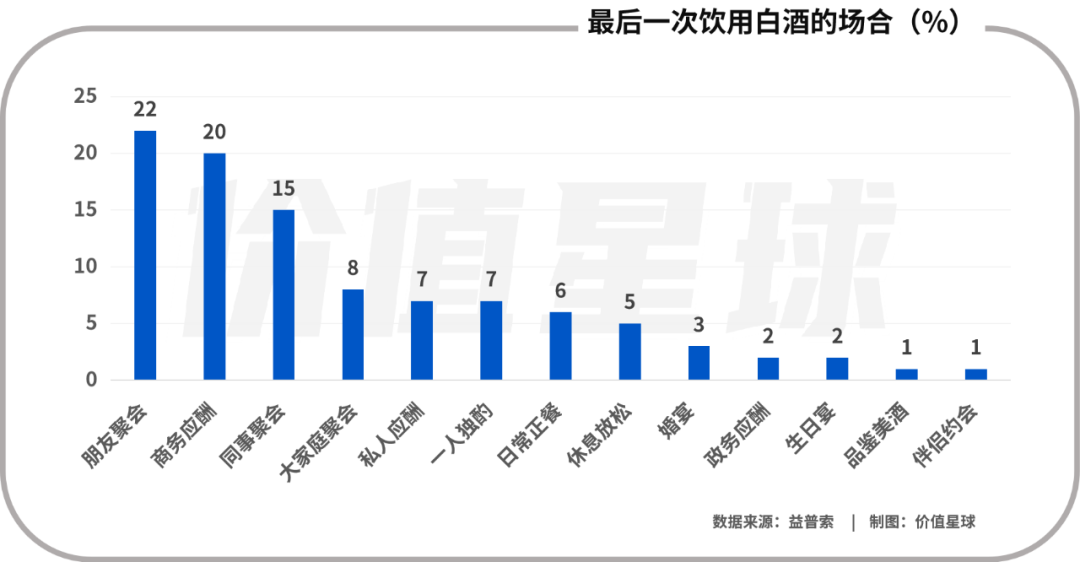

诚然,白酒的主要消费场景以同伙聚会和商务应酬为主,而疫情确着实一定水平降低了上述场景中的消费行为。

但和同处次高端价位的舍得酒业、酒鬼酒两家上市企业一比,就显著可以看出水井坊确实跑慢了。

鉴于舍得酒业和酒鬼酒尚未宣布二季报,以是我们选取一季报数据作为对比。一季度舍得酒业和酒鬼酒两家公司的营收增速划分为83.25%和86.04%,归母净利润增速划分为75.75%和94.46%,而同期水井坊上述两个数据划分为14.10%和-13.54%。

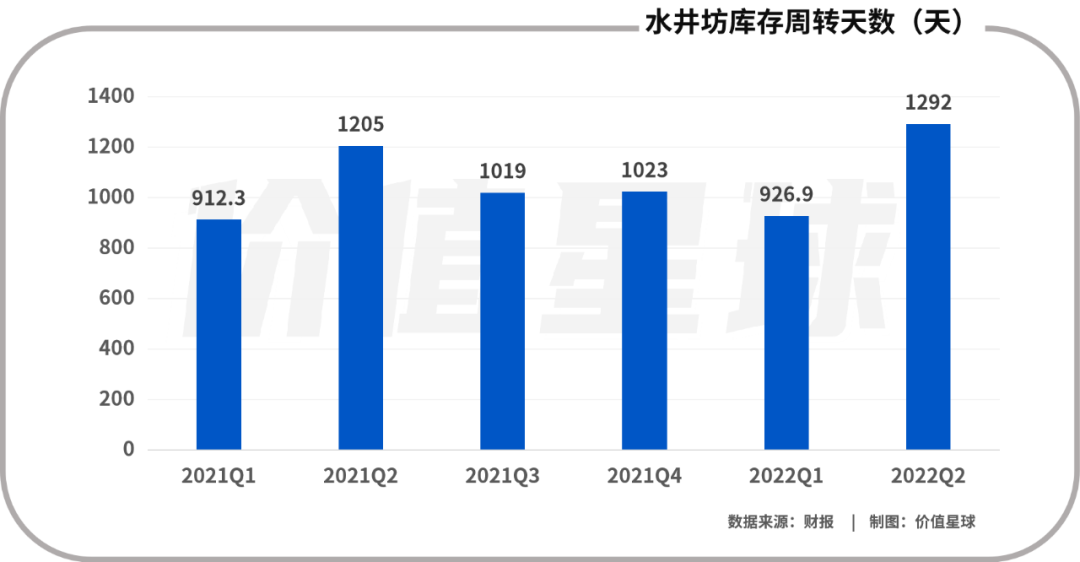

另一方面,水井坊的库存压力也不容小觑。住手2022年6月尾,水井坊存货高达23.21亿元,比上半年销售额还高。库存压力下,水井坊可能面临“价钱倒挂”的威胁。

二季度,水井坊的存货周转天数为1292天,与去年同期1205天相比,一年间增添了近三个月。

对于存货压力,水井坊首席执行官朱镇豪示意,受大环境影响,上半年水井坊社会库存较去年同期有所增添,但总体水平仍保持康健。“在经济大环境承压,白酒消费场景受限的情形下,我们通过数字化营销、消费者培育、开启全新团购模式等手段,连续扩展圈层,不停促进门店动销,从而保持价值链康健。”

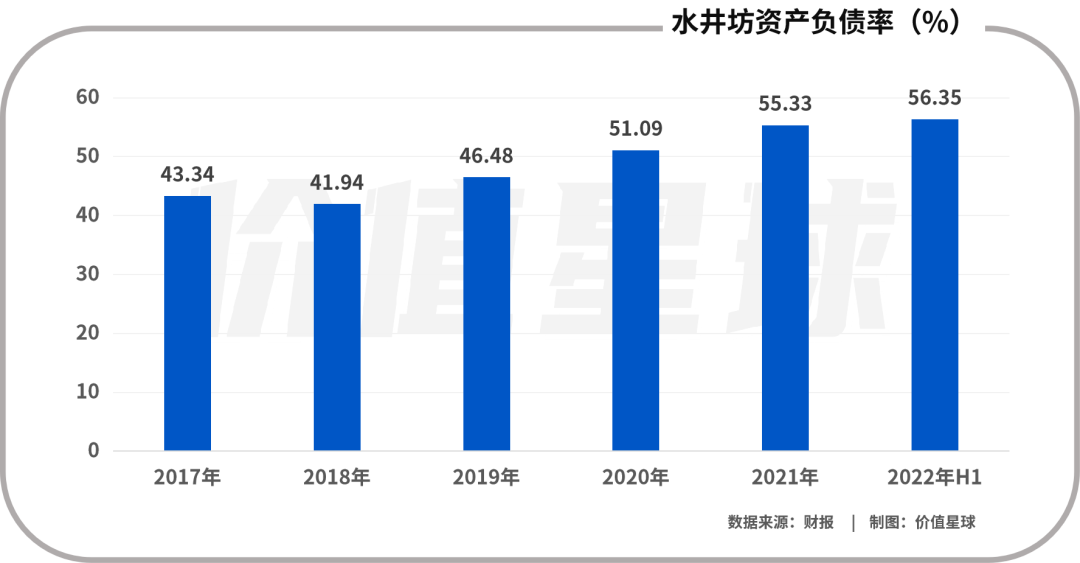

2021年年报时,价值星球(ID:ValuePlanet)就发现水井坊的资产欠债率在走高,从2017年的43.34%增添到2021年底的55.33%。到了今年6月份,水井坊资产欠债率进一步攀升至56.35%。

欠债率进一步攀升的同时,水井坊手里的现金却并不乐观。半年报中,“谋划流动发生的现金流量净额”一项尤为耀眼,住手二季度末,水井坊该项数据仅为144.64万元,同比大跌99.48%。

对此,水井坊在半年报中称,这一转变主要系支付的市场广告费等其他谋划流动现金流出的增进所致。

华西证券食物饮料首席剖析师寇星在接受媒体采访时也以为,思量到水井坊销售收现增进与收入增速基真相同,预收款子环比小幅增添(条约欠债环比增进2.1%至8.57亿元),导致“谋划流动发生的现金流量净额”泛起大幅下降的主要缘故原由是“收入增速低于用度投放增速”,以及付款周期差异导致谋划流动现金流出增进。

总体来看,在刚刚已往的上半年,水井坊“喜少忧多”。

02

困于高端

水井坊虽酿造历史早,但水井坊品牌在市场上的泛起时间却相对较短,在高端品牌形象的建设历程中主要靠营销推广。

2022年上半年,公司销售用度支出6.96亿元,同比增进19.27%,在春节销售旺季的*季度,销售用度支出4.1亿元,同比增进52.75%。

回首历史可以发现,2017年至2021年,水井坊广告用度投入合计36.98亿元,而其同期的归母净利润合计也只有36.72亿元,二者数字险些相当。

最近五年来,水井坊销售用度在公司营业收入中占比平均快要28%,远超行业18.6%的平均水平。

以是,人们可以频仍看到,水井坊通过冠名、赞助等种种形式,泛起在各大媒体或者流动上。

从2000年最先,水井坊延续14年成为中国都会网球赛的赞助商,并于2021年重启该流动。此外,2008年水井坊与中国网球协会确立战略互助,支持*职业网球赛事;2021年又与上海劳力士大师赛成为战略互助同伴,多年来与网球运动形成深度捆绑。

在国家鼎力推动冰雪运动之际,水井坊又与中国冰雪大会杀青互助,并推出典藏冰雪版和井台冰雪版两款产物;2022年,公司与天下乒乓球职业大同盟WTT三年战略互助,撬动兴趣乒乓球的高端消费群。

此外,水井坊还赞助电视栏目,前后三度联手《国家宝藏》。2020年底《国家宝藏》第三季在央视开播,有新闻称,《国家宝藏》第三季节目的*冠名价疑似处在1.2亿元-1.39亿元区间,而早前*季的冠名价钱只跨越万万。

据国元证券研究所数据,到2022年7月,高等白酒的平均价已经在1200元以上。然而,这个价位上茅台、五粮液、洋河和泸州老窖位置稳固,厥后者水井坊挑战难度较大。

近年来,公司连续对焦点产物举行提价。2017年至今,臻酿八号、井台、典藏大师版建议零售价划分从438、658、899元/瓶涨至528、808、1399元/瓶,涨价幅度划分到达20.5%、22.8%、55.6%。

同时,为了完成对应的销售业绩,水井坊公司销售职员数目从2016的211人增添到2021年的506 人。

2021年7月,水井坊还确立了成都水井坊高端销售公司,完全由25位经销商持股,其中24位为公司省代,既包罗了河南、湖南、江苏、四川和广东等*梯队焦点市场,也涵盖了河北、山东和浙江等新兴焦点市场。

该销售公司根据“1 N”模式举行招商,在天下14个重点都会运作。每个都会凭证现真相形放置1个流通渠道经销商和N个团购经销商,省外经销商可优先选择成为流通渠道经销商或团购渠道经销商,两种渠道划分要求义务量不低于500万箱和100万箱。

上半年,这些高等产物给水井坊带来了19.84亿元的营收,占营收比近97%。

惋惜的是,水井坊的高端产物毛利率却低于偕行。去年,水井坊的高等产物毛利率为85%,舍得酒业的中高等酒毛利率为87%,酒鬼酒的内参系列毛利率靠近92%,已经和茅台酒的毛利率站在了统一个梯队。

靠高营销投入和强销售蹊径推动高端产物的水井坊,现实利润却难以追上竞争对手。

03

“国际化”不进反退

作为A股*家且*一家外资控股白酒企业,水井坊产物出海似乎具备怪异的先天优势。

2006年起,英资企业帝亚吉欧不停收购水井坊股份并最终于2011年成为水井坊的现实控制人。

资料显示,帝亚吉欧(Diageo)作为全球*烈酒巨头,具备厚实的并购治理履历,在全球80多个国家和区域有跨越22520名员工。2022财年业绩讲述显示,帝亚吉欧在2022财年净销售额为155亿英镑(约合人民币1281.5亿)。

在2011年的年报中,水井坊在“未来的生长战略”中明确示意要“成为具有一定国际品牌影响力的中国白酒企业”、“加速国际市场拓展措施”。也正是这一年水井坊出口销售额为6841.85万元,同比大增51.78%,占当期总营收的比例达4.6%。

可是到了2021年,水井坊外洋收入3392.51万元,同比大增291.76%背后,实则占有总营收的比例仅为0.73%,对比十年前的数据不增反降。

面临国际化蹊径的“不畅”,水井坊一改此前“快速国际化”的态度,在公然场所示意:“白酒是具有强烈中国文化属性的产物,白酒消费的主市场在中国。外洋有许多烈性酒品牌,他们也有长时间的品牌培育史,短时间内改变外洋消费者的口味难度异常大,外洋白酒消费需破费长时间、投入较多资金培育才会起到效果,从投资的有用性上远不及海内市场。通过与帝亚吉欧的互助,现在公司产物在多个国家和区域有税及免税渠道有售。”

从以往的履历来看,白酒企业出海并不容易。已往几年中,茅台、五粮液、泸州老窖等头部酒企都有针对性的举行国际化投入,包罗生长国际经销商,赞助大型赛事、重大流动等外洋营销流动和文化推广流动,向外洋输出文化和品牌。

惋惜整体收效甚微,上述三家企业2019年的外洋营收只占总营收的3.5%、0.9%和0.11%,2020年则进一步下降到了2.6%、0.3%和0.09%。

从行业角度看,2020年海内规模以上白酒产量为740.73万千升,出口量仅有1.4万千升,占海内产量的0.19%。另有另外一组数据,中国白酒消费量靠近天下烈酒的三分之一,但在天下市场份额占比却不到8%,也显示出中国白酒国际化历程缓慢、水平不深、效果不佳。

白酒国际化之以是推进较慢,既有内因也有外因。

一方面白酒虽然实现了外洋销售,但整体还缺乏国际化的尺度系统。由于白酒分为浓、清、酱等多种香型,区分起来较为庞大,这让外洋消费者难以分辨。另一方面,白酒订价系统较为杂乱,产区、年份等看法虽多,但没有统一的尺度,阻碍了消费者决议。

面临伟大的外洋市场,中国白酒显然还处在“摸着石头过河”的阶段。

从久远来看,海内白酒市场已经进入缓慢增进阶段,市场份额也进入“分饼时代”,因此决议酒厂未来增进空间的很可能就是国际市场。

04

总结

当前,强者恒强的事态在白酒板块日渐突出。受茅台、五粮液、国窖1573等头部品牌的挤压,水井坊销量一度堪忧。

随着越来越多资源向头部品牌集中,白酒行业“二八规则”会越来越严重,未来将有更多白酒企业面临业绩大幅颠簸,而水井坊只是一个缩影而已。

水井坊在财报中坦言:“在下半年,白酒行业预计将连续面临疫情与经济放缓所造成的挑战,渠道动销难题,社会库存增添,现金流主要。”

参考资料:

[1]《2021白酒消费趋势讲述》,益普索

[2]《深度讲述:产物渠道起劲谋变,水井坊生长有望提速》,东方证券

[3]《聚焦焦点市场,重塑高端形象——水井坊公司深度讲述》,信达证券

[4]《水井坊:业绩短期承压,高端化推进有望动员利润率提升》,国信证券