您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

群雄鏖战,当贝能「夺明日」乐成么?

杰西卡怀了宝宝,只能削减电子产物的使用,但这难不倒追剧少女。

“不能用平板追剧可以用投影仪呀!屏那么大,躺着就能看了,而且不伤眼,宝宝也可以用的。”

仔细挑选了一阵,杰西卡最终入手了当贝的投影仪。

“最先选择当贝一部门缘故原由是眼缘,而且当贝销量也对照高,想着这么多人用过应该不会踩雷。用了之后,它的画面效果、音质和噪音处置都还不错,不算惊喜但也算知足。”

智能家居逐步走进生涯,智能大屏更是在内容和场景上给我们带来远超传统电视的视听娱乐体验,消费和娱乐的双重升级则代表着市场和商机。发现商机的当贝把营业从智能电视拓展到智能投影,短短几年就在智能投影的市场取得惊艳的成就。

01

智能投影的崛起,当贝黑马突围

当贝真正入局智能投影照样在2019年,优异的联动营销战略加受骗贝自己过硬的质量和不错的用户体验,当贝迅速在各大电商的流动中脱颖而出,连庄海内增速*的投影品牌。

2020年,当贝就迈进了双十一的亿元俱乐部,2021年当贝用一小时破掉了上年双十一全天的销售额,给投资人交出亮眼的答卷,首创人金凌琳更示意最晚两年赴美上市。

当贝的投影仪营业线迅速崛起在于两点:选对了时刻和走对了路。

在“颜值经济”和“宅经济”吹动的东风下,当贝的外观设计和应用场景无疑更容易吸引年轻用户。他们更追求视听娱乐的享受,故智能投影的焦点用户集中在90后、95后的人群,00后紧随厥后。年轻人逐渐成为消费主力并一手促成了智能投影的增进。

有了吸引年轻人的产物特质,当贝已经有了一个不错的开局,接下来要制订匹配年轻人的营销战略。

直播带货、网红种草、粉丝效应等营销模式精准刺激了这些年轻用户的消费欲,当贝成为智能投影中的网红款,销量节节攀高。

固然选择这种营销手段势必会思量年轻人的消艰辛,当贝走性价比蹊径,价钱区间在1500-8500元,上限远低于极米、坚果。

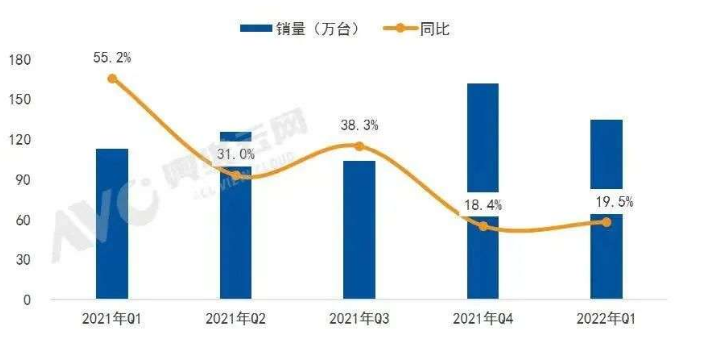

当贝在智能投影的生长着实令人惊喜,智能投影也逐步从一个小赛道走入人们视线,2022年一季度,中国家用智能投影销量达135万台,同比增进19.5%。

奥维云网展望,2022年上半年中国智能投影市场销量将到达285万台,同比增进19%。

图/奥维云网

行业的变现赢来资源的青睐,在这个节点上,极米、知麻、坚果等企业或融资、或上市,热闹特殊,而三星、夏普、海信也入场分羹,智能投影的井喷期似乎就在眼前。

市场利好的成因主要在两方面,一是《十三五设计》中提出了对投影仪“产销额增添30%”的要求,导致各地政府对投影仪行业加大了扶持力度;另一缘故原由是观众急需寻找影院的替换品,而投影仪约即是家庭影院,知足了消费者疫情下对大屏娱乐的需求。

02

智能投影打响排位天梯赛

不外,智能投影的市场看似是块鲜味的大蛋糕,然则能吃到口中可不容易,奶油的香甜气息引来了太多拿着刀叉哄抢的食客。

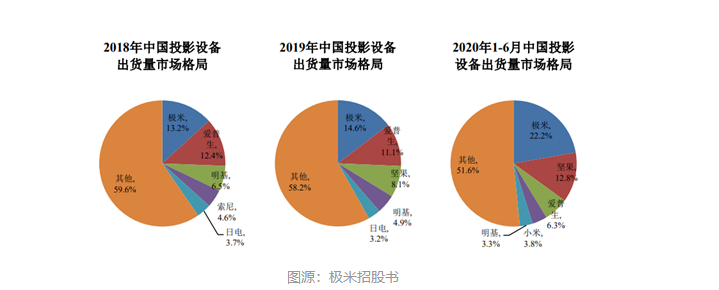

我国智能投影的市场属于初期杂乱竞争阶段,现在暂时形成一超多强的名目。当下市场上“皇位空悬”,极米的市场份额独占一档,占有“东宫储位”,接下来就是坚果、蜂米、当贝、小米“四子夺明日”。任何一家稍有懈怠就有被反超的可能,

纵然是现在*的极米亦然。

2021年,极米市场份额27%,是万年迈二坚果的三倍,而前三的品牌所占市场份额约为四成,到了2022年*季度,前三品牌所占市场份额到达近六成,当贝市场份额*险胜坚果到达10.6%,同比增进165%,差距仍在,然则当贝的增速不得不让极米重视。

停止到2022年*季度,海内智能投影市场品牌跨越130家,然而和后面的内卷比起来,之前的竞争只能算前菜。

已往智能投影的市场多数是新型的互联网品牌和中小品牌在竞争,而真正的互联网大厂、传统大企业,要么看不上蚂蚱腿上的肉,要么看不懂智能投影的未来。

现在这个市场已经明牌了,而巨头们喜欢的恰恰是这种高确定的赛道,先有三星、海信亲自入场,紧随着长虹、创维这样的电视大佬和腾讯、百度、遐想这些互联网大厂都坐不住了,连OPPO都和坚果睁开互助。

这些大厂手握大量资源,或投资、或互助、或爽性自己干,接下来的市场必将会重新洗牌,中小品牌首当其冲,直面压力。海信、长虹、三星等家喻户晓的电视品牌拥有渠道、显示手艺和规模化产业的优势,纵然身为头部品牌的极米、当贝们同样如芒在背。

属于智能投影界的新赛季来临,这场让行业重新洗牌的定位赛无疑给市场增添了更多悬念,若何在接下来的袭击中顶住压力,保住份额,甚至扩大市场,这将是整个行业配合面临的磨练。

当贝崛起时间不外几年,尚未形成高品牌力,软实力和大厂相较完全处于下风;虽然有先行一步的手艺优势,然则在资金和渠道双重硬实力的碾压下也被抹平。

资源涌入让竞争进入*阶段,新一轮的手艺竞赛即将最先,极米、当贝这些品牌的好日子将尽?

03

市场巨变,当贝何去何从?

智能投影*危急还不是偕行内卷,而是市场容量上限和消费风向的转变。

今年的618主客再度易位,人人电重回主场,网红经济降温,消费风向转变,这对当贝来说又是掷中要害的一击。

智能投影的使用场景不能完全取代影院、电视,用户消费倾向的转移不能恒久地支持起足够规模的市场,走网红家电的蹊径,盈不能久。

况且当贝已往主打性价比,单品利润在同业中不具优势,虽然线上营销做的好,但线上营销同样会拉低利润空间,若是说已往由于消费弹性,当贝盈利尚可,若是说已往当贝是一起跌跌撞撞总算黑马出围,未来严重的环境,黑马完全不够看!

当贝现在只能一边勉力支持大资源、大厂商的狞恶攻势,一边静待时机,既要跟紧*梯队的手艺竞赛,深耕产物,又要培育市场守候市场容量释放,纵横战略,双维推进。

纵向:顶着资金压力苦研手艺

在产物偏向当贝一直致力于激光手艺应用的探索,2021年就推出激光投影X3系列,也是这款产物奠基了当贝的行业职位。

同样是生长手艺,未来的境况和2021年不能同日而语。

三星开局就用激光投影打开市场,三星随想上线20分钟售罄;海信旗下的Vidda也宣布了*4K全色激光投影Vidda C1。

论研发能力,手艺贮备,资金投入,当贝在这些企业眼前毫无存在感,当贝加入手艺竞赛,只能委屈维持不落伍的现状,在行业内具备手艺优势险些不太可能。

放弃手艺比拼,当贝很快可能会泯于众人;加入手艺竞赛,当贝自己毫无优势,产物定位和未来市场都限制了产物盈利能力,手艺研发又将侵占大量资金,然则当贝别无选择,只能硬着头皮跟上。

横向:育熟市场、培育用户忠诚度

智能投影针对的是家庭用户,在家庭用户的认知中,智能投影远远无法和电视对比,成为家庭生涯中的必须品。在家庭消费中,智能投影的销量仅占电视的12%,在家庭用户中的渗透率只有2%。

智能投影的定位就是智能家居产物,家庭市场是智能投影的主战场,这需要行业内的品牌不停深耕家庭市场,打造更多适合家庭影音娱乐的场景和内容。

当下智能投影在一二线都会的竞争已经变得胶着,接下来无论是开拓下沉市场照样渗透家庭市场,取悦年轻人才是品牌保持增进和竞争力的不二规则,智能投影的头部玩家已经着手结构社交和游戏场景。

当贝尚未结构下沉市场,这种结构往往是行业生长到一定阶段才会举行的,但时势云云,应该早做准备。当贝的结构着重在应用场景打造上,这能给现有用户带来好的体验,也能凭新场景吸引新用户,更主要的是可以培育品牌力和用户的忠诚度。

当下智能投影的用户多是骑墙粉,当贝因性价比而被选择,市场上有性价比更高的产物,大多数用户不会执着于当贝,用户对品牌的忠诚度险些为零,而场景则是用户留存的主要抓手。

当贝的*劣势在于崛起时间短,基础浅,影响力弱。手艺竞赛是在当贝动脉上放血,当贝只能咬紧牙关;无论是开拓下沉市场、家庭市场、照样场景打造,当贝最缺的就是时间,这些都不是旦夕可成的行动。

市场在给当贝选择的时机,这匹黑马要么伏枥等死,要么经风雪化骊龙!

“若是有更好玩的投影仪我一定会入手,会优先思量国货,是不是当贝我不在意。”作为用户,杰西卡期待的是更佳的体验。

商战就是云云现实,若是当贝没能撑已往,这个牌子不会在用户影象里泛起一丝涟漪。