您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

中国医药电商简史:阿里康健们的蝶变

2022年,对于中国的医药电商来讲,是继古开今、继往开来的一年。

9月初,《药品网络销售监视治理设施》(下称“设施”)宣告落地,药品网售的合规指引和要求加倍明确,也给处方药的线上流通正式盖上了一枚“正当”的印章。医药电商是整个互联网医疗的营业大头,而处方药又是整个药品销售的重心。

在已往十几年里,政策制订和介入者围绕“处方药网售”开展了一次又一次的政策博弈,以至于这种行为一度倘佯在羁系红线周围。随着这次前后制订时间跨越两年的《设施》落地,医药电商企业的处方药销售彻底告辞“混沌时代”。

然而,纵然是在此前“不确定”的行业环境里,以阿里康健为代表的本土医药电商企业,也交上了令人知足的答卷:已往一个财年,阿里康健团体总收入205.8亿,其中阿里康健大药房自营营业收入达179.1亿,处方药营业增进105.2%。

这样的业绩背后,一部门缘故原由是新冠疫情带来民众的医药消费由线下向线上转变,但更多是电商这种不算新的生意场景,越来越向医药这一传统领域渗透:在阿里康健大药房下过单的一年有1.1亿人,天猫康健平台(天猫医药馆)年度消用度户跨越2.8亿,而支付宝医疗康健频道年度活跃用户到达了6.9亿——数以亿计的中国人都在线上探索更便捷的康健生涯治理方式。

数据的背后,是中国医药电商行业在历经政策和市场变迁之后,几家头部公司多年如一日的坚守,他们或脱胎于流通机构,或降生于互联网领域,但都在康健中国2030的大设计之下,实验用互联网去嫁接医药工业,来助力这个设计能更早一步实现。

有趣的是,前些年各大医药电商平台的首页上,基本都是保健品、伤风药和成人用品三大类,医药电商更多是“医药快消品电商”。

然则凭证中康科技和阿里康健研究院9月15日团结宣布的《2022线上用药趋势白皮书》,已往几年里,整其中国的医药电商用户购置行为发生了很大转变,线上购药需求多元,慢病用药等订单快速上涨。

在大洋彼岸的美国,由于接纳了完全的医药脱离的治理体制,CVS、Walgreens这样的实体药店巨头,对照早地踏上互联网的措施。

而中国,由于医疗体制的一些历史遗留问题,医药星散还在路上。但中国有着更大的人口基数以及更不平衡的医疗资源漫衍,这也意味着中国的医药电商企业们,能做的以及需要做的,会更多。

-01-

从渺茫到成熟

医药电商行业生长离不开两个要害词:“流量”和“处方药”。这两者,又同医改政策息息相关。

1998年,上海*医药开设了“网上药店”,但由于那时政策阻止药品网络销售而不得不很快关闭。

2005年12月1日,那时的国家食药监局实行《互联网药品生意服务审批暂行划定》,医药零售连锁企业可以在线上销售OTC。京卫大药房由此成为*家获得网上药店谋划允许的企业。

但传统零售连锁药店大多缺乏流量资源,很难做大规模,遑论形成影响。网售处方药这一要害脉络不买通,更是形成了对整个医药电商行业的*制约,占药品市场总额绝大部门的处方药难以流向线上。

多年来,处方药网售议题,一直横亘在羁系和医药电商企业之间。不仅云云,许多与医药电商相关的政策,也一度处于混沌状态。

到了2012年,以阿里为代表的大型互联网平台,入局医药电商。昔时2月,天猫医药馆正式运营,但只能接纳生意跳转到拥有正当资质的网上药店的方式。

2014年,国家*次将互联网第三方平台的药品零售试点资质给到三家企业,阿里收购其中一家并降生了阿里康健这个企业。

两年后,三家互联网第三方药品零售平台曾经被叫停。也是在这一年,阿里康健收购了位于广州的五千年医药连锁,开启自营的阿里康健大药房营业。

羁系的焦点抓手是“资诘责题”。网售处方药的资质主体讨论从最最先的电商平台,到后面的药店,再到后面可以开“电子处方”的互联网医院,几经易手,但每次刚提出不久就被叫停。

政策的频频带来的是从业者的渺茫。据一位医药电商从业人士回忆:“那几年,手里的处方药,往往今天一个政策下来,就可以挂网展示,但第二天又不让售卖了。”

幸亏这种举棋不定的羁系趋势之下,海内的几个医药电商平台也都在默默坚持,运营和手艺上都有着一定的积累。政策也终于在2018年之后最先松口,在《互联网诊疗治理设施(试行)》和新修订的《药品治理法》里,都有一些对网售处方药宽松的迹象。虽然没有明确示意鼎力支持,但总归是给这个有着自然羁系壁垒的行业一丝稳步生长的空间。

在这个历程中,大型线下连锁药店从否决到拥抱,纷纷入驻电商平台;曾经的第三方平台经由一番合纵连横,逐渐形成以阿里和京东等为行业代表的名目。此外,其他一些医药电商企业,以及一些配送企业,配合组成了中国的医药电商行业疆土。

需求侧也在逐步转变。

处方药的泉源是制药公司,应用是医院的医生处方笺。早先,制药公司没有太多的起劲性走电商平台这一渠道。但医院开着终究是为了服务患者,医药电商平台也最先借助流量优势,实验去买通患者-医院这一渠道,从“成人&保健品经销商”向真正的药品零售平台生长。

换言之就是,医药电商平台,到底能给患者提供什么价值?

阿里康健们已经在慢病用药等领域找到谜底——它们在极大地提升了药品可及性,同时也在改善患者用药依从性。

自2009年全民医保落地之后,由于有了医保的笼罩,再加上消费水平的提升,全体中国人对康健的需求上升了档次。以高血压、糖尿病、哮喘等慢性疾病的生涯质量改善,成为医保扩容之后国民*大亟待解决的问题。

而慢病由于对医生品牌效应要求相对较低、服务相对可控的特点,给了互联网医疗很大的施展空间。与此同时,慢病患者群体重大、病情延续时间长、病因庞大、无法治愈、医患交流频仍……这背后所要求的“广笼罩”与“高频次”,正好是互联网而非线下所善于解决的问题。

在阿里康健,慢病用药2021年同比增速就远超整个药品网售增速,到达142%;而慢病用药复购用户数,增进率更是到达了187%。

为了服务慢病患者,阿里康健不仅在自营大药房推出“慢病福利设计”,还在互联网医院推出数字化慢病治理,买通了医生专家团、个性化用药指导、精准随访、同伴相助、专业患教等流程,基本涵盖了慢病患者治理的各个环节。

2020年头新冠疫情发作以来,互联网医疗肩负起大量线上问诊需求,介入保障疫情之下的就医问题。而阿里康健作为一个电商起身(而非互联网诊疗)的平台,在线上问诊和复诊等医疗服务打造上绝不手软。住手2022年3月,阿里康健签约的执业医师、执业药师和营养师近16万人,日均在线问诊30万次。仅就问诊而言,这个数字相当于为患者新增了上百座三甲医院的服务体量。

随着互联网医药平台自身的积累,叠加上羁系对这一敏感领域治理方式的日渐成熟,医药电商从慢病及远程问诊上切到了制药公司-医院-患者这一系统,让互联网手艺能更好地服务医药这一B2B2C的传统领域,给部门患者真正地带去便捷化和细腻化。

但中国老国民对康健的需求远不止停留在解决慢病问题之上,医药电商在历经渺茫、终向成熟之后,也有着自己更大的耕作空间。

-02-

从渠道到赋能

2016年,是医药电商突然被按下过“暂停键”的一年。那一年对于所有互联网医药平台来讲都是一个很忧伤去的冬天。

据一位业内人士回忆:“这背后并不是羁系对医药电商态度发生了大的转变,而是在整其中国的食药审批层面上,并没有太多精神顾及网售处方药,由于有更主要的事情要做。”

“更主要的事情”指的即是自2015年药审系统转变之后高调启动的创新药改造。

创新药改造一来削减了行政审批,开拓了加速审批、附条件上市等快速通道;二来提高了质量门槛,削减滥竽凑数带来的低效;三来,坚持开放与国际接轨,让中国的能快速走出去,入口的能加速引进来。

这给中国的创新药领域带来了一片新的天地。然则供应和需求双增的情形下,药品的渠道端却没有发生太大的转变,顶层一直实验从控费角度切进去,但实在有一些新的玩法,是药企需要去实验的。

2017年,阿斯利康初尝电商营业,三年后正式确立中国数字化营业团队。2018年,赛诺菲落地了*数字化创新中央“极创同盟”,有一块营业是牵头下层数字化医疗服务。2019年,诺华抽调一个总监级主干确立电商营业,一年后已从一小我私人生长为一个部门,重磅新药可善挺(司库奇尤单抗)则是其电商营业的代表作之一。

这些外资药企的数字化营业不仅仅是多找一个线上的渠道去卖货,而是想以电商为切口,实验新时期的医药市场品牌塑造,同时改变已往新品上市只能局限在某场集会或某个医院的逆境。

阿斯利康中国副总裁林骁曾经示意,疫情加速了医药电商的生长历程,家庭场景的处方药在线上平台获得快速生长,好比已往一提到儿童雾化可能更倾向于医院场景,但实在哮喘儿童的家庭雾化需求异常大。

除了“有着成熟市场和销售部门”的外资药企,一些商业化刚起步的本土公司,也在新品上市之时便实验去拥抱互联网。而阿里康健作为头部医药电商平台,成了诸多药企互助最多的那一个。

去年7月,阿里康健携手罗氏制药,共建线上呼吸中央流感专科,为用户提供流感知识科普、专家答疑、用药指导等服务,此举也推动了罗氏刚刚获批的抗流感新药线上落地。今年3月,阿里康健拉着齐鲁制药办了一场线上皮肤知识科普会,以呼应后者皮肤类新药在阿里康健大药房的首发上线。

此外,清点阿里康健介入的线上首发产物,另有阿斯利康的靶向肺癌产物、百洋的糖尿病产物、武田制药的抑酸药物、GSK的呼吸产物……与药企互助的案例多了,阿里康健也实验去做一些整合。

去年10月,阿里康健大药房推出一项名为“新药首发扶持设计”的项目,围绕产物快速上架、患教等专向资源支持、数字化战略服务、百城冷链配送及越日达服务等四项行动,基本涵盖了药品上市后的流通环节。

一款创新药,从获批到送达患者手中,经常会受限于配送商和制药公司自身的局限,以至于中央短则几周,长则若干月的时间差。让患者能够实时用上药,让制药公司能够更高效地商业化,医药电商平台也在做一些新的实验。

在9月15日举行的2022数字医药产业论坛上,阿里康健大药房还对外宣布了四大焦点能力,即趋势洞察、OTC全域数字化营销、数字化患者治理和智慧供应链能力。而这些能力,已经在助力药企破局院外市场。

商业化是一家创新药企走向大型制药公司的必经之路,但商业化团队的搭建是一场修行,需要投入大量的成本和精神。就犹如研发阶段药企会追求CRO来降低成本一样,商业化在早期也可以寻找类似于CSO(Contract Sale Organization)的机构来举行赋能。

中国的专业化CSO机构还在路上,然则笼罩广、渗透能力强的医药电商平台,正在一点点向该领域挺进。

-03-

从现在到未来

2018年,在网售处方药政策沉闷许久之时,一些嗅觉迅速的人却最先加速结构。

一家医药电商认真人这样示意:“一来药品互联网销售已经有很大的量;其二是老国民接受水平对照高。事实是一件利国利民的事情,整个事态不会被否认。”

紧接着的疫情,让医药电商依附零接触的自然优势,给大量患者起到了一波很好的教育作用,线上问诊和医药电商的渗透率不停走高。与此同时,顶层对于网售处方药的利好新闻接踵而至,医药电商也迎来了一个新的生长阶段。

实在,除了“无接触配送”和“互联网零距离”之外,上述医药电商认真人提到的“利国利民”,更多是去行使互联网的“高效率”去解决中国医疗资源的漫衍不均。

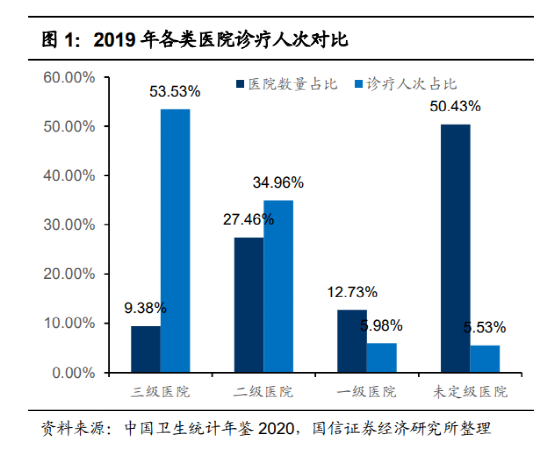

2019年,主要集中于都会区域的三级医院以9.38%的数目占比,接待了天下跨越50%诊疗人次,反观州里、农村等下层区域,这一数字仅在5%左右。

也就是说,北上广的医院少,天天却忙得团团转,下层区域大量医疗产能闲置却仍没有病人。资源错配之下是对公正和效率的挑战:一面是医保基金左支右绌之下一线都会却存在的太过医疗问题,另一面是宽大下层区域优质医疗资源的严重缺失。

这也催生了互联网医药生长历史上必不能少的两个推动型政策:一个是医药脱离,另一个是分级诊疗。

这是医药电商的历史意义所在。

固然,在解决医疗资源漫衍不均的历程中,医药电商也有自己故事可讲。

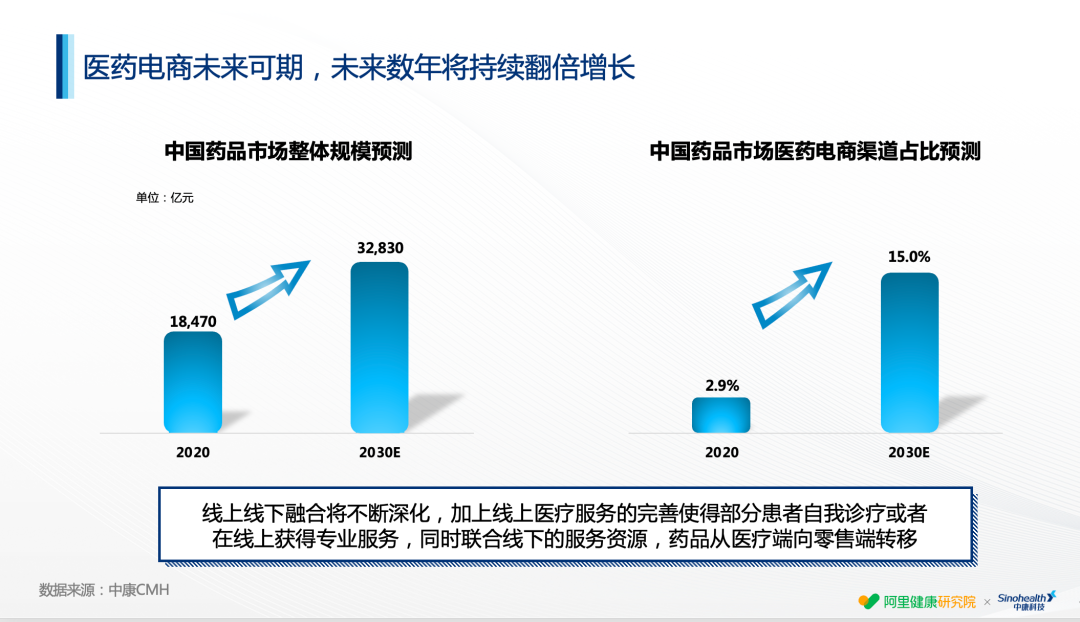

2019年中国线上药品市场规模到达390亿,但仅仅占比整个药品市场2.39%,同期美日欧的这个数字划分是30%、17%和23%,离这些成熟市场另有很长一段距离。

此外,近两年以DRGs/DIP为代表的医生薪酬改造,以及医保谈判和带量采购为首的渠道压缩政策,正在重塑整个医药流通的名目。而医药电商作为一块刚起步的新兴市场,有着更多可以承载的器械。

医药电商不是搅局者,不会去“推翻”制药行业的某些角色方,更多的是能行使自己的“高粘度和广笼罩”和线下医药机构的“质量、服务”属性相连系,配合辅助药企和医院更好地将产物送到有需要的患者手中。

固然,另有一个很现实的问题,就是医保。

由于羁系的问题,线上用药医保支付的问题始终慢于线下半拍。双通道战略落地了快一年,线下药店医保接通率到达80%,反观医药电商平台,这一数字还很骨感,现在仅在少数都会买通线上医保购药。然则,随着医保天下统一信息平台的落地,以及《药品网络销售监视治理设施》的落地,线上医保也会一步一步趋于闭合。

不管怎样,医药电商的价值正在凸显。国家药监局相关认真人就在差异场所示意:“电子商务和现代物流深入生长,已成为提高医药产物可及性的主要途径。”

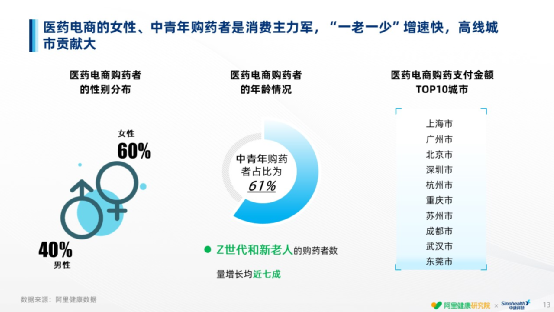

凭证《2022线上用药趋势白皮书》,线上购药人群女性占到六成,中青年消费者居多,而Z世代(95后)和新老人(50岁以上)群体以近七成增进率领跑其他人群,成为线上购药“新生气力”。

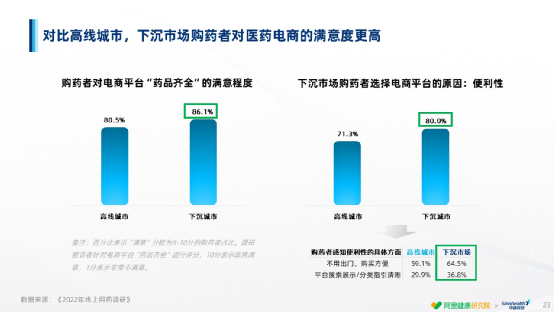

此外,阿里康健下沉市场用户数2021年同比增进约四成,跨越高线都会增速。绝大多数下沉市场购药者示意,线上品类齐全、购置利便,同时在价钱和专业服务方面有优势。

中康科技还展望,医药电商未来数年将连续翻倍增进,到2030年中国药品市场的线上渗透率将到达15%。以阿里康健为代表的医药电商平台,通过全方位数字化能力建设,也将为患者带来更专业的医疗和药事服务。

在中国这样一个城乡差异伟大、区域集中式的人口结构之下,医药电商能带来创新性的改变。这个趋势已经在其他消费品行业获得过证实,随着网售处方药立法的出台,未来也会在药品领域复制。

而这,也必将给整个制药工业,带来新的故事。