您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

乳业卷出新风口?-期货开户

在充实竞争的行业里,往往市场内所有的资源都已被充实调动,产物也高度同质化。

若何突破愈发迫近的行业天花板,从存量中找增量呢?要么继续“内卷”,找出更小的细分市场,要么扩大界限,从“内卷”转为“外卷”。

这一特点,在乳制品行业尤为显著。

乳制品行业的结构性挑战始终存在,但时机也与挑战并举,消费者认知正在逐步提升中,人均奶类消费量有伟大的上升空间。

强者不惧环境转变。当前,乳企们的内卷和外卷正同步举行,力争从存量中找出增量。

01

结构性时机与挑战

在刚已往的财报季,各大乳企宣布了2023年年报。数据显示,伊利2023整年总收入为1261.79亿元,较上年增进 2.44%,是乳企中*破千亿的企业,蒙牛整年总收入为986.24亿元,离千亿营收尚差一步之遥。

上游牧业的财报数据也同步出炉。优然牧业、现代牧业、澳亚团体、中国圣牧、原生态牧业、赛科星等6家奶牛养殖企业处于增收不增利状态。

从供应端来看,阶段性的奶源过剩已经成为行业共识。

牧业这一轮整体承压主要源于其仍在消化上一轮牧场增产带来的影响。

我国奶牛养殖业自2018年触底反弹,奶价上行周期一直连续到2021年。奶价上行给奶牛养殖企业带来了乐观的耐久远景,并导致2020年至2022年大型牧场集中建设浪潮泛起。据奶业专业杂志《荷斯坦》不完全统计,2021年天下新扩建牧场项目166个,2022年约148个。随之而来的就是奶量过剩、奶价下跌,据中国圣牧财报宣布的数据,2023年海内平均奶价为3.83元/公斤,同比下降7.9%。

但回到消费端来看,头部企业仍在正向增进中,奶类消费下降趋势也在逐步收窄。

从细分市场来看,两家头部企业在液态奶领域的消费总计高达近1700亿,自己就是伟大要量。

在奶粉方面,只管头部婴配粉企业飞鹤的营收同比下降,但另一头部企业伊利却录得5.09%的营收增进。

而在冷饮方面,体量虽较前两个细分市场小,但受益于已往两年的新消费热潮,冷饮成为消费者关注的新焦点,这也动员头部企业进一步提升营收,如伊利冷饮收入106.88亿元,增进率为11.72%。

就现在来看,乳业总体行情相对平稳,消费人群的认知教育另有较大提升空间,数据显示,2023年我国人均奶类消费量为41.3公斤,仅相当于《中国住民膳食指南》推荐量的22.6%—37.7%。

在时机与挑战并存的市场,若何在存量市场中找到增量,拓宽上升空间呢?这是行业内大巨细小的企业迎接挑战,捉住时机的要害。

02

哪些细分可切入?

常温奶的竞争一直是乳业中*的赛场,以头部企业伊利和蒙牛2023年的财报数据来看,伊利该部门营业收入为855.40 亿元,整体零售额市占份额仍居*,蒙牛以820.711亿元随厥后。

找到常温奶之外的细分市场,就成了企业找到增量的要害。现在市场又在两大细分领域睁开了猛烈竞争。一个是低温鲜奶,一个是成人奶粉。

美团新CEO上任,立下10000亿新目标

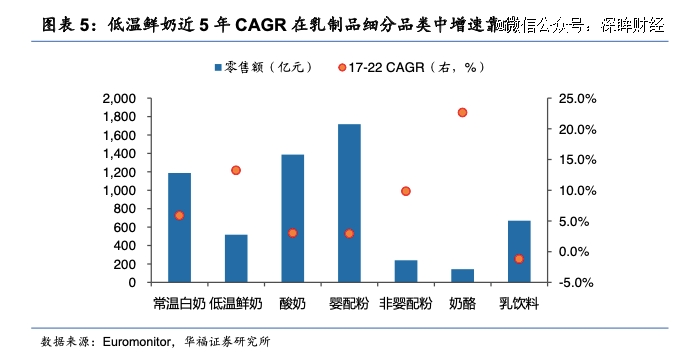

先看低温鲜奶。

在整体品类均走低的情形下,低温鲜奶这一品类的降幅收窄显著。尼尔森IQ数据显示,2023年天下线下渠道共销售低温鲜奶9.2亿件,同比下降0.4%,但较2022年10%的降幅大幅收窄;销售额为83.5亿元,降幅从2022年的2.3%缩减至2023年的0.9%。

低温鲜奶已经成为新的刚需,据Euromonitor数据,低温鲜奶的2017-2022年的CAGR达13%,增速靠前。

有着渠道优势的天下性乳企,如伊利、蒙牛等巨头,行使规模优势和营销优势提高市占率,竞争名目也随之改变。以伊利为例,其低温营业在2023年总体业绩中实现了逆势增进,其中,金典鲜牛奶零售额同比增进54.6%。

此外低温鲜奶增厚了乳企的利润,低温鲜奶主要价钱带在6-10元之间,消费也响应集中于重度用户,他们愿意为*、高卵白、奶香浓郁等要素支付溢价。

对任何企业来说,高客单价的重度用户本就是重中之重,若何做好这部门消费者教育磨练的就是乳企的宣传能力。

再看成人奶粉。

众所周知,婴儿奶粉市场已经成为充实竞争市场,少子化预期之下,整体行业收入增速放缓。据伊利治理层剖析称:“从尼尔森监测数据来看,2024年Q1,婴配粉行业有所下滑,预计2024年行业整体也照样会下滑。”

但成人与中暮年奶粉赛道体量却一直在稳步增添。凭证公然宣布的信息,2022年中国成人奶粉的市场规模约为220亿元人民币,到2025年,这一市场规模预计到达1000亿元人民币。

像伊利等头部配方奶粉企业早已入局,希望通过在全家营养康健上的结构,来减轻婴儿奶粉增进压力。其已在2023年将成人奶粉从原来的奶粉事业部拆分出来,单独确立婴儿营养事业部、成人营养事业部,并开发出零乳糖、助眠、提升免疫力等多功效品类。在2023年,伊利在成人奶粉市场的份额已提升至23.3%,延续9年稳居行业*。

03

哪些市场可拓展?

下沉市场是2023年消费市场的要害词之一,2024年,各大消费品牌又进一步加速进入下沉市场。

对于乳业来说,下沉市场同样主要。拥有2.5亿人口、占天下城镇常住人口近30%的县城及县级市城区,是现在乳品市场增量的主要孝顺者。凯度消费者调研数据显示:2023年县城及县级市城区购置常温液态乳品的家庭户数,较上年增进了2.6%。

价钱是下沉市场的最强基本盘,从9.9元的瑞幸到自动将价钱降到25元左右的星巴克,然则仍有声音以为星巴克的价钱不足以进攻陷沉市场。

对于乳企来说,进入下沉市场低价是一定的,但这同时也将进一步削减本就不够厚的利润垫。伊利的应对措施是对渠道的细腻化和扁平化治理,随着市场逐级下沉,经销商的层级一定将削减产物的利润,削减层级,实在就是在降本增效。这种战略使得伊利能够更好地渗透到三四线都会和农村区域,捉住更普遍的市场时机。

但若是仅仅以低价走低线,显然是未对下沉市场消费能力有合理的预估。事实上,小镇青年和小镇贵妇的消费能力早已经在县城耐克、县城海底捞等处获得印证。随着网络普及化,住民对知识的“获得”便利增强,康健意识显著提升,高品质、功效性、自然营养的乳品在下沉市场同样有较大需求。

因此对于乳企来说,合理调整产物战略和差异化投放,提供相符当地消费者口味和预算的产物则显得尤为主要。

除了下沉市场,外洋市场也同样是一片不容忽视的蓝海。

亚非拉往往是出海的*站。像传音由于在非洲卖出了“手机*”的名头,甚至抢了苹果的风头。

由于兰特黎斯、雀巢、达能等品牌在外洋已有相当着名度,中国乳企出海也以亚非 打头阵,好比伊利的Cremo、Joyday、安慕希在东南亚和非洲都算卖得好。不仅云云,伊利在还在欧洲、大洋洲等地结构了黄油工厂、乳铁卵白工厂和优质奶源,在全球设立多个创新中央,实现全链条的乳业出海。

市场和消费者都在变,品牌和产物也必须要随着变。当期,市场正处于缓慢修复的上行周期,乳业要走出行业低谷,仍需时日。而在充实竞争的市场中,产物高度同质化之下,精准的细分、细微的差异都有可能为企业赢得消费者。在这场无限游戏中,谁的耐心更久,谁的攻防更准,谁或许就能站得更稳。