您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

绿联IPO:路的终点,在海的那里-国际原油

不知不觉,华强北又走出了一家上市企业。

7月15日,深圳市绿联科技股份有限公司开启申购,将在深圳证券生意所创业板上市。刊行价钱21.21元/股。刊行数目为4150万股,募资总额约8.8亿元,募资净额约7.7亿元。

招股书显示,绿联科技确立于2012年,主要从事3C消费电子产物的研发、设计、生产及销售,致力于为用户提供全方位数码解决方案。

2023年以来,消费电子领域的主流叙事是新科技,搭载大模子的AI手机、引领ARVR浪潮的空间盘算、加速开城的自动驾驶……智能无处不在,但却掩饰不住增进乏力的焦虑。

而依附于上游科技产物的第三方配件市场,也在存量时代陷入了加倍惨烈的竞争泥潭,在这个天花板不高的行业中,争取着为数不多的品牌优势,并迅速拓展品类,将其转化为产物附加值。

消费电子配件市场有无数个细分赛道,但都逃不脱“低频低价、同质化高”的魔咒,而在这个“速生速死”的行业中,有人顽强地做着品牌化的生意。

1、代工转型,大牌平替

从华强北柜台走向资源市场,并不是一条典型的创业路。

占地面积约1平方公里的华强北漫衍着数十座电子产物生意中央,辖区商事主体已突破10万户,在电子配件行业营生的“小老板”数以万计,但做品牌的只是凤毛麟角,品牌化在这里显得格格不入。

但现在的自满者,未必不是他人风景时的失意者。

2007年,大学结业的莆田80后张清森来到深圳,由于学的是国际金融专业,他选择了专业对口的事情,在一家港资企业做外贸营业员。

随着电子外贸浪潮席卷深圳,张清森的打工生涯没有连续太久,便联条约在外贸行业的陈俊灵下海创业,在华强北做起了3C配件代工的生意。

那时,正值海内智能手机市场增耐久,苹果也在向海内转移产能,蜂拥而入的淘金者导致产能的溢出,华强北各处都是数码配件代工、贴牌的小工厂与档口。

得益于为大牌代工所迅速积累起的履历,华强北成为全球消费电子行业的晴雨表,全宇宙的手机集散中央,甚至有库克都需要到华强北提货的说法,速生速死的造富神话与弱肉强食在这里读秒上演。但许多人都不知道的是,华强北的头上始终悬着规则的利剑。

2008年,央视的点名报道直指山寨机行业的软肋,将华强北推上了风口浪尖,严打连续了多年,其中规模较大的一次是2010年底最先的“双打”专项行动,清退5000余家商户,波及3万余人。

压力之下,许多华强北小商户转向品牌机署理,山寨机险些在一夜之间销声匿迹,取而代之的是中华酷联、华米OV等国产物牌,Others序列中也是锤子、一加等小而美的品牌。

依附于手机产业的头部品牌,3C配件代工厂们有生产能力但没有焦点手艺,也没有订价权,行业统一接纳“公模”,区别只在于贴的牌,因此低价竞争成为常态,要始终提防偕行的更低报价,以及品牌方以此为要挟的砍价。

张清森曾身处这波转变的浪潮中,在创业初期就感受到了暗流的涌动。他敏锐地意识到,要开办自己的品牌。于是在2011年,UGREEN绿联从代工企业酿制品牌企业。

为绿联打响着名度的是一款电视高清数据线。

2011年左右,智能手机成为最热门的消费电子赛道,大部门人忽略了另一个领域——电视机。善于做屏幕的三星在电视机领域同样风生水起,接连推出3D电视和智能电视,自2006年以来延续18年占有全球电视市场*名。

然而,由于我国的电视接口尺度与韩国差异,原装的三星电视毗邻线在海内并不适配,而三星迟迟不愿分出一条生产线来制造适合中国市场的毗邻线。张清森捉住了时机,推出绿联电视机高清数据线系列产物,专门适配各个入口品牌的电视机,赚到了“*桶金”。

张清森的品牌化有3个要害点,一是搭建线上营销渠道,二是扩充产物品类,三是绑定大品牌。

从电视毗邻线杀回手机行业后,绿联也陆续推出了手机配件产物,并自力开发模具,迭代手艺,做大厂的平替。用张清森的话说,这是“用五星级旅店的实力去开沙县小吃”。

2012年,绿联着重结构线上渠道,张清森亲自当起了天猫店的客服,甚至在详情页中直言“哪怕心情欠好都可以无理由包邮退货”,体现出发力线上的刻意。天猫店营业4个月,绿联单日销售额突破1万元;2013年,绿联营业额突破6000万元,吃下了互联网电商渠道的发展盈利。

2014年,绿联通过了苹果的MFi认证。MFi即“Made for iPhone/iPad/iPod”,是苹果公司对其授权配件厂商生产的外置配件的一种标识使用允许,只要通过了认证的外部装备,就可以使用Lightning毗邻器等苹果*手艺。

曾有媒体统计,一根经由MFi认证的数据线成本,比未经认证的产物凌驾15元左右。但MFi认证的通过率很低,仅有2%;每个品牌只有3次申请时机,3次不通过就无法再申请了。

2018年,绿联成为华为商城首批DFH(DESIGN FOR HUAWEI)设计互助同伴,推出了DFH认证的系列产物。2021年,绿联被评为华为商城的十大优异互助同伴,与华为的互助进一步深化,华为商城在售的绿联SKU跨越百款。

2020年起,苹果售卖手机不再搭配充电头,在随后的几年中被险些所有手机厂商效仿。

苹果的理由有两个:一是环保,二是大部门手机用户家中都至少有一个充电头。但充电头的特点也有两个:一是易丢,二是易坏。

一万块的手机可以买,一百块的充电头必须货比三家,这是庞大的消费心理学,也为手机配件品牌留出了伟大的市场空间。

在消费电子配件市场没有品牌看法的阶段,消费者的认知是除了原装都是杂牌,线上竞争的要害是增添曝光,通过SEO算法抢占商品列表中更靠前的位置,线下的焦点竞争力则是柜台老板们的“话术”。

而在消费升级的浪潮中,第三方配件品牌脱节了低价竞争的泥潭,苹果和华为等品牌的授权成为*的背书,第三方品牌获得了名贵的溢价空间。做原装平替是安克、绿联、品胜、倍思等企业品牌化的要害节点。

产物方面,绿联从数据线延伸至移动充电装备、智能排插、多功效网卡、HUB等品类,还陆续推出了智能硬件、可穿着装备、车载配件等新品类。

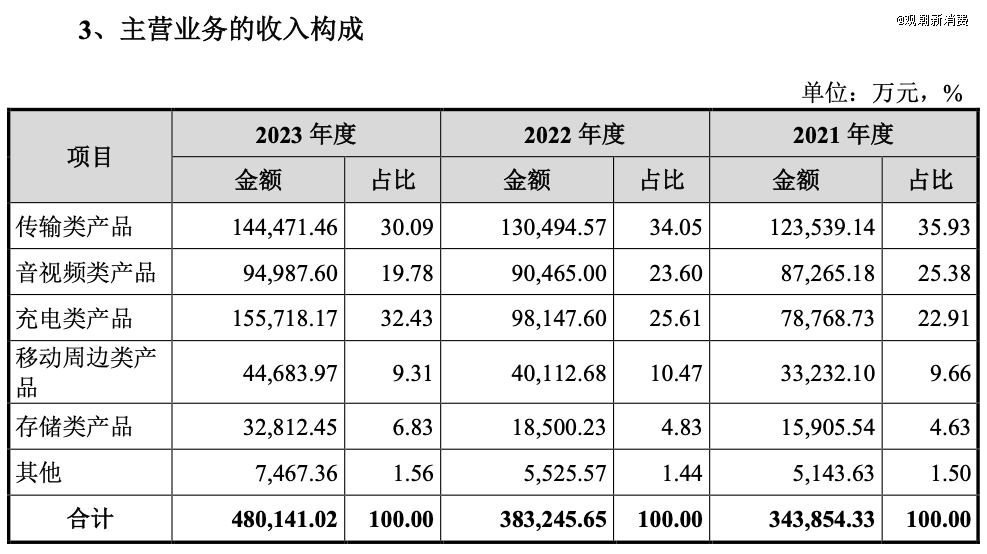

从招股书来看,绿联的产物种别被梳理为传输类产物、音视频类产物、充电类产物、移动周边类产物、存储类产物和其他等六个系列,其中传输类与充电类产物各占30%以上的营收份额。

(泉源:绿联招股书)

随同着产物种类与销售规模的增进,绿联也获得了资源的认可。

2021年4月,张清森和陈俊灵将合计持有的5.56%股份,作价3亿转让给高瓴锡恒。此次股权转让完成后,绿联的估值到达54亿元。

2021年6月,绿联科技又向高瓴锡恒、深圳世横、远大方略、坚果核力定向刊行1333.6万股股票,每股22.5元,合计募资3亿元,绿联估值60亿。高瓴锡恒出资2.5亿元认购了新发股份的83%,持股比例升至9.37%,成为绿联第四大股东、*大外部股东。

2022年5月,绿联向深圳证券生意所提交了招股书;2023年1月6日,绿联上会通过,距IPO一步之遥;2024年7月,绿联用一年半的时间终于迈出了最后一步。

绿联开办时,张清森与陈俊灵划分持股70%、30%;绿联IPO后,张清森的股权为45.27%,陈俊灵持股17.36%,绿联咨询持股12.82%,绿联温顺持股4.22%,首创团队依然控制着绿联的股权与谋划权。

2、依赖电商,自建工厂

手机厂商吃肉,配件品牌喝汤。手机厂商无暇兼顾或者说不愿“自降身价”的配件生意,只管利润不高,也培育出了公牛、安克、绿联以及守候敲钟的品胜等多家上市企业。

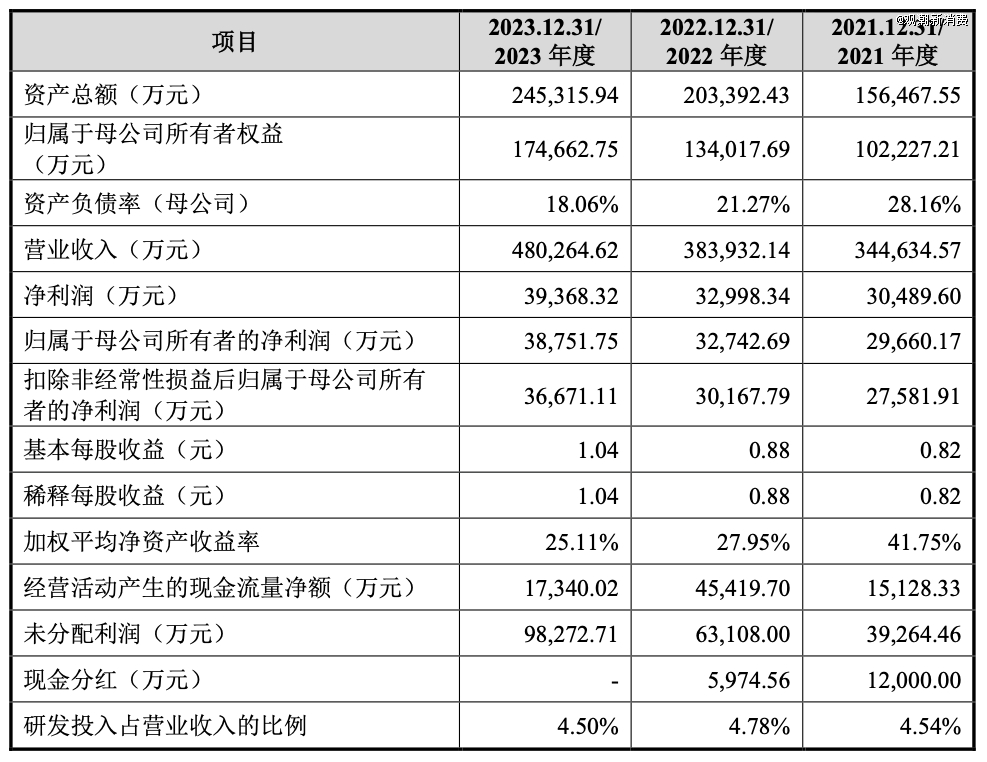

据招股书数据,2019年—2023年,绿联营业收入划分为20.45亿元、27.38亿元、34.46亿元、38.39亿元、48.02亿元,涨势显著。然则,绿联同期净利润划分为2.27亿元、3.06亿元、3.05亿元、3.30亿元、3.94亿元,净利润增速不及营收增速,甚至偶有回落。

懂王回朝,救得了TikTok吗?

(泉源:绿联招股书)

作为一家主攻线上的企业,绿联的成就和压力与电商营业亲热相关。

2019年—2023年,绿联的主营营业线上占比划分为82.41%、82.35%、78.14%、75.98%、74.77%,占比略有下滑,但依然是最主要的渠道。

只管电商平台为绿联铺平了营收增进的通道,但也是绿联压力的泉源。2019年—2023年,绿联支付给各电商平台的平台服务费划分为1.28亿元、1.91亿元、2.34亿元、2.28亿元、3.29亿元,平台服务费增速同样高于净利润增速。

此外,另有一笔推广用度。绿联在*版招股书中提到,2019年—2021年,线上渠道的推广用度划分为1.42亿元、1.81亿元和2.08亿元,占销售用度的比例划分为23.16%、39.96%和35.64%。

绿联在电商平台喝汤,要给平台分一碗。

同时,绿联也在招股书中提到,“若是未来电商平台提高对卖家收取的服务费率,或在销售政策、结算政策、推广服务政策方面推出导致公司用度支出增添的行动,都将对公司的盈利能力造成晦气影响。”

线上营业占比高,也会导致履约用度的高企。2019年—2023年,绿联的物流成本划分为3.07亿元、3.95亿元、4.37亿元、4.28亿元、5.20亿元,只管占主营营业成本的比例降至17%左右,但绿联依然示意其“占主营营业成本比例较高”。

平台与物流占有较高的成本比例,意味着绿联可以投入研发的资源受限。

2019年—2023年,绿联的研发用度划分为6488.53万元、9512.7万元、1.57亿元、1.83亿元、2.16亿元,研发用度率划分为3.17%、3.47%、4.54%、4.78%、4.50%。绿联在招股书中自称“研发投入较高”,但依然低于行业均值,作为对比,安克在2023年的研发用度率为8.08%。

与此同时,绿联近年来的销售用度占比与增速均连续高于研发用度。2023年,绿联的销售用度占比为18.99%,虽低于安克的22.20%,但远高于公牛的6.82%,这是处在成耐久的品牌建设渠道的必经之路,也体现出聚焦线上的成本压力。作为传统着名品牌,公牛扎根于五金店、商超级渠道,线下营收占比跨越八成。

研发用度率较低,为绿联带来了“科技成色不足”的帽子。

住手招股书签署日,绿联的800多项境内专利和700多项境外专利中,发现专利仅有22项,适用新型专利200余项,外观设计专利则高达1200余项。作为对比,住手2023年底,安克创新在全球共取得173项发现专利,适用新型专利848项,外观专利594项。

对于“科技品牌属性”的话题,张森清曾回应称,与安克创新、公牛团体、海能实业等上市公司的同类产物相比,不存在手艺落伍的问题,有部门产物甚至*偕行。

值得一提的是,绿联科技还提到,近年来在消费电子产物手艺迭代速率趋缓、主要市场需求不及预期等晦气因素影响下,消费电子行业整体需求增速放缓。未来若全球消费电子市场需求连续下行,市场竞争水通常益趋于猛烈,将威胁到公司市场竞争职位。

消费电子主流市场行情低迷带来的配件行业需求不振,体现在库存压力上。2021年—2023年,绿联存货账面价值划分为7.26亿元、7.39亿元、9.96亿元,占公司流动资产比例划分为51.45%、41.56%、44.24%。

库存压力一方面泉源于对市场环境转变认知的滞后,也是源于采购政策的调整。现在,绿联接纳外协生产为主、自主生产为辅的生产模式。

2021年—2023年,绿联外协产物采购成本占主营营业成本比重划分为58.22%、60.28%、61.57%,外协产物的入库数目与金额也一直占有约八成的比例。

绿联示意,通过该生产模式,公司可以充实行使珠三角区域成熟厚实的3C消费电子加人为源,也使公司可以加倍专注于产物的原创设计、供应链治理和销售渠道的开发与维护等附加值更高的环节。

然则,这种模式也使得绿联受制于供应商的生产工艺、制造成本以及谋划治理水平,难以实现生产环节的精准控制,从而导致产物质量问题。

无论是市场羁系部门的多次处罚,照样黑猫平台上的投诉,以及创业板上市委的审核问询函中数次提到“产物平安”问题,都体现出绿联接纳“外协为主”的生产模式所带来的隐患。

因此,自建工厂以解决生产与物流成本的问题,成为绿联上市募资的主要用途。

3、外洋市场,半壁山河

2014年,获得苹果MFi认证后,外贸营业员身世的张清森最先结构外洋市场。

彼时,亚马逊电商在中国市场节节败退,转而接纳迂回战略,押注中国卖家出口的营业。与此同时,海内手机巨头也最先注重多元化营业,纷纷推出移动电源、无线耳机、可穿着装备等产物,为配件厂商带来了压力。

善于在电商平台掘金的张清森,率领绿联搭上了出海的大船。以UGREEN品牌入驻亚马逊多国站、阿里速卖通、ebay、Shopee等平台,绿联再次吃下了跨境电商崛起的盈利。

时至今日,亚马逊依然是绿联科技*的销售渠道,2019年—2023年,绿联来自亚马逊的收入占总营收的比例划分为31.39%、35.83%、33.41%、30.25%、32.69%。

据招股书数据,2019年—2023年,绿联境外营收占比划分为43.49%、47.38%、46.09%、44.91%、50.39%,境外营收呈显著的增进趋势,已占有绿联营收的半壁山河。

其中,绿联境外收入主要泉源于经济蓬勃的欧洲区域和美洲区域,两个区域占其境外收入的比重跨越60%;而东南亚市场则体现出显著的发展性,2023年的同比增幅到达45.54%,是绿联当前重点发力的市场。

西欧是海内消费电子企业甚至加工制造业出海的主要市场,但其竞争压力同样在增进,而东南亚则承载着更多的期待。Meta宣布的《家电及3C产物出海白皮书》中提到,东南亚正成为中国消费电子企业追求外洋扩张的重心之一;中金也在研报中剖析称,东南亚从生产到消费市场都有望承接中国消费电子出海,成为“消费电子产业后花园”。

更主要的是,绿联的境外毛利率一直高于境内,成为整体毛利率缓慢提升的主要推动力。

出海十年,境外市场成为绿联继续增进的要害。对于许多追求出海的品牌而言,“出海破万卷”是发力外洋市场的动力,正如张清森在评价出海战略时所说,“那时我们面临着诸多难题,但正是这些挑战引发了我们的斗志。我们决议背水一战,挺进全球市场。”

“出海对珠三角企业来说是一定之路。在已往,我们只有成本优势,随着中国制造向中国智造生长,中国企业同时具备成本优势、效率优势、创新优势,这将为中国企业带来精彩的盈利。”

在张清森看来,海内市场与外洋市场有许多相通的地方,消费者对手艺,速率、性能方面的需求是相同的。但海内市场青睐于高性价比产物,外洋蓬勃市场更在意创新力。在全球市场的不充实供应和需求的不充实知足的条件下,若是能连系各地市场推出相符消费需求的产物,就会获得超高额订价权和毛利,这一市场就会成为蓝海市场。

不外,外洋市场的竞争名目也各不相同,从出口到出海的转变,也意味着品牌方要连续深耕内陆化,同时要注重线下渠道的建设。正如绿联在招股书中所说,出海风险之一是线下销售渠道占比过低。

市场研究公司eMarketer数据显示,2023年东南亚电商市场规模增速在全球*,已延续3年成为全球电商规模增进最快的区域。预计到2025年,东南亚电商GMV(Gross Merchandise Volume,即电商商品生意总额)将到达2330亿美金,年复合增进率达24%。

但规模激增的另一面,是依然较低的渗透率。东南亚的电商渗透率约为10%,远低于我国30%左右的渗透率,显著仍处于起步阶段,也体现出线下渠道的主要性。

而差异于中国电商与移动互联网同步腾飞的历程,东南亚市场的互联网普及率与消费市场的年轻化转型都要早于电商的腾飞,因此在海内验证过的履历与模式并不能简朴复制,以“降维袭击”的心态出海的企业往往只能停留。

东南亚没有华强北,东南亚各处都是华强北。

近年来,全球消费电子产业的失速已是不争的事实,若何在存量市场寻找自身的增量成为现存企业们必须思索的问题。无论用怎样的话术来修饰,依托于主流消费电子市场而存在的3C数码配件仍然是科技含量较低的行业,讲不脱手机品牌与造车新势力们那些手艺迭代与消费升级的故事。

3C配件是最适适用消费品思绪来操作的消费电子细分赛道,产物、渠道、营销、服务,每一个市场的每一个环节都需要稳扎稳打。

出海破万卷,效果外洋的对手同样Made in China。

4、结语

2022年,由易烊千玺主演的《事业·笨小孩》上映。片中,年仅20岁的景浩以手机零部件拆卸售卖起身,从手机维修小店到好景电子元件厂,再到好景通讯,浓缩了华强北日夜上演的拼搏与造富故事。

从一根数据线到单个SKU年售1500万元,从华强北柜台到百亿市值上市公司,从外贸营业员到消费电子出海领航者,绿联与张清森的故事同样有着网文男主的气质。

而在一轮又一轮交织上演的追梦故事中,华强北也不再是充斥着“三无”产物的“山寨之都”,背靠完整且成熟的珠三角产业供应链,华强北成为国产物牌崛起的温床,也是国产物牌出海的港湾。