您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

腾讯凶猛-期货开户

毫无疑问,腾讯太会赚钱了。

8月 14 日,腾讯向市场递上住手 2024 年 6 月 30 日止第二季度未经审核综合业绩:营收同比增进 8% 达 1611.17 亿元、增速略显疲软;净利润同比增进 82% 达 476.3 亿元;Non-GAAP 下净利润同比增进 53% 达 573.13 亿元。

托举利润大增的焦点缘故原由是:多个高毛利率营业(海内游戏收入、视频号广告收入、小游戏平台服务费、视频号商家手艺服务费)增进动员 Q2 毛利同比增进 21% 达 858.95 亿元、谋划利润(Non-IFRS)同比增进 27% 达 584.43 亿元,整体毛利率由去年同期的 47% 提升至 53%,延续“稳质增量”的增进势能。

概言之,腾讯 2024Q2 各项焦点指标均是上扬曲线,净利润、毛利、谋划利润延续跑赢营收增速——若将时间轴拉长来看,2022Q4-2024Q2 营收已实现延续 7个季度增进。

若是说 2023 下半年腾讯仍未完全走出外界承压的逆境,那么 2024 上半年腾讯算是彻底缓过来了。

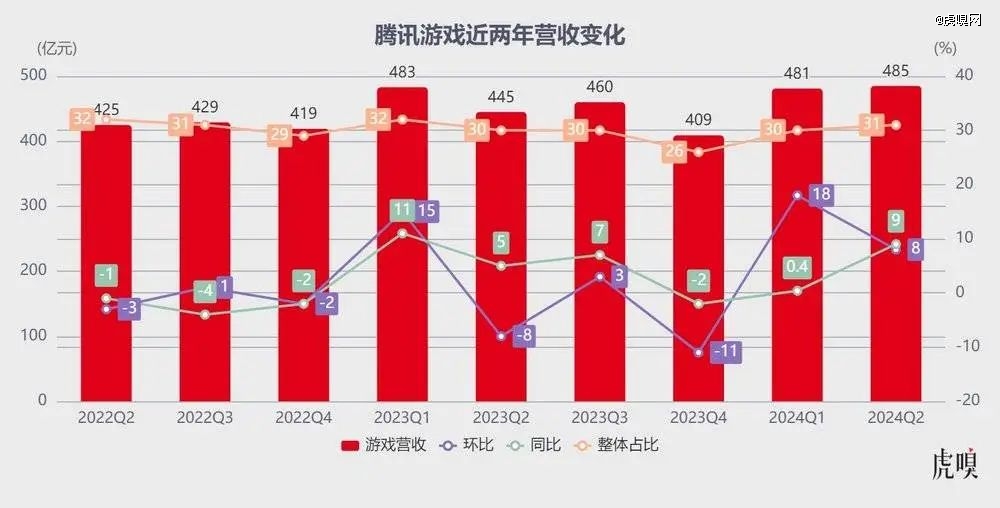

1、游戏终于站起来了

徐徐铺开腾讯 2024Q2 财报会发现,增值服务、网络广告、金融科技与企业服务三大主营营业收入齐增,各营业整体占比与上个季度转变不大。

先说腾讯基本盘增值服务,Q2 营收同比增进 6% 至 788 亿元,主要得益于腾讯游戏本土 国际双轮齐飞,两大王牌《*荣耀》《和平精英》的游戏流水也终于恢复同比增进——即是说,拉胯多个季度的游戏营业总算站起来了。

归结缘故原由,腾讯董事会主席兼首席执行官马化腾在财报中示意,Q2 本土 国际游戏收入增进是基于数款长青游戏用户粘性及多款新游的乐成宣布。

拆开先看本土市场,腾讯游戏收入同比增进 9% 至 346 亿元,为近 4 个季度*同比增速(市场预期在5%左右),极大提振了IEG(腾讯互动娱乐事业群)的士气。

原本,受季节等因素影响,Q2 海内游戏市场现实销售收入有下滑势头——据中国音数协游戏工委宣布的《2024年1-6月中国游戏产业讲述》显示,2024Q2 海内游戏市场现实销售收入为 746.29 亿元,较去年同期下降 21.25 亿元,降幅约 2.7%。

但腾讯旗下《金铲铲之战》《穿越前线手游》《暗区突围》等多款游戏在本土市场显示稳固,财报点名表彰的《无畏左券》自 2023 年 7 月上线至今已有一年,单日最高在线突破 100 万;Q2 上线的新游《地下城与勇士:起源》是腾讯今年宣布的最主要产物之一,财报透露直接激活了数百万 IP 铁粉,被腾讯视作下一款长青游戏。

这并非腾讯盲目乐观,《地下城与勇士:起源》上线至今稳居 iOS 脱销榜 TOP3,QuestMobile 数据显示其 6 月活跃用户超 2000 万,而 Appmagic 宣布的 7 月全球收入榜中,《地下城与勇士:起源》更以近 1.6 亿美元傲居榜首。

另据高盛研报显示,2024Q2 季度《*荣耀》《和平精英》在内的腾讯游戏流水同比增进 27%,增速高于今年*季度的 11%,说明腾讯游戏苏醒正在提速。

实在,2024Q1 腾讯游戏扭转下滑趋势时,虎嗅就曾判断那时本土市场基本恢复了增进活力,只不外彼时受财政上递延操作影响(腾讯当季游戏流水不会马上确以为收入,财报披露的游戏收入往往反映的是一两个季度前的营业状态)——若剔除该因素滋扰,7、8月 DNF 手游连续连任脱销榜*、《和平精英》加速回暖、《*飞车:集结》《天下启元》新品加持,Q3 财报中游戏营业显示肯定稳中有升。

固然,腾讯游戏营业能再次站起来,离不开已往一年的自我修复:

首先,2023 年腾讯游戏在本体市场重点游戏到达 8 款(年流水超40亿元、手游日活500万或端游日活200万 ),多款游戏在2024年上半年增进不俗;

其次,《*荣耀》《和平精英》两大头部游戏的流水均在今年 3 月恢复同比增进;《金铲铲之战》《穿越前线手游》《暗区突围》等多款本土市场游戏流水于季度内创新高;

最后,《运气方舟》和《无畏左券》两款端游自 2023 年 7 月上线以来显示优越,据第三方宣布的“游戏热力榜”显示:《无畏左券》在热力榜中延续 10 个月排名前五,(在腾讯游戏中)仅次于《英雄同盟》《穿越前线》。

再来看国际市场,2024Q2 外洋收入同比增进 9% 至 139 亿元。

一是,2024 年全球游戏市场缓慢苏醒。伽马讲述显示,2024Q1 全球游戏产业收入展现出稳健增进的态势;Sensor Tower 数据亦显示,2024 年上半年外洋手游收入延续 2023 年下半年的增进态势,App Store 和 Google Play 渠道收入之和同比增进 6% 达 325 亿美元,Top 30出海手游外洋收入之和环比增进 15% 达 45 亿美元,重返 2022 年上半年的水平。

二是,在游戏市场苏醒的大靠山下,多款腾讯游戏在国际市场显示不俗。2024Q2 季度 Supercell 新作《爆裂小队》开局炸场——据官方数据显示,该游戏上线首日斩获 110 万美元收入,累计下载量超 3000 万次,堪称 Supercell 最乐成的游戏之一;另据 Sensor tower 统计,《爆裂小队》上线至今收入已超 5000 万美元。

此外,Supercell 旗下的《荒原乱斗》增进势头连续爬升,二季度 DAU(日活跃用户数)创历史新高,流水同比增进10倍;另据 Sensor tower 统计,按日活跃用户规模盘算《荒原乱斗》 Q2在国际市场手游排名第三。

除了 Supercell 外,腾讯自研出海措施也在提速。如《*荣耀》国际服(Honor of Kings)于 6 月 20 日全球上线后,首月下载量突破 5000 万,并在东南亚区域进入脱销榜前十;《暗区突围》端游外洋版《Arena Breakout: Infinite》克日开启不限号测试,以国产Top2的成就登上Steam心愿单。

难怪摩根士丹利此前乐观预计,2024Q2 腾讯游戏国际市场流水同比增进或 40%-50%,加上本土市场多款长青游戏回暖,下半年腾讯游戏的收入增速有望到达 13%。

2、视频号继续带飞

广告营业依然维持在双位数增速,同比增进 19% 至 299 亿元,但较之前四个季度增速放缓。

虎嗅研究腾讯 Q2 财报发现广告能实现双位数增进主要得益于三点:

一是,工具赋能(向广告主推出天生式 AI 驱动广告素材创意工具);

投资界24h | 阿里月底将完成香港纽约双重主要上市;上海集成电路产投基金二期增资70亿;全国社保基金落子云南

二是,当下外界剖析视频号容易限于腾讯“电商梦”的延续,但视频号最直接拉动的反而是广告(视频号、小程序、民众号、微信搜一搜均在拉升广告收入);

三是,腾讯视频超常施展,长视频收入动员广告增进。

详细睁开来看,腾讯广告平台升级是连续投入的长线工程、AI 提效短期增收空间有限,微信才是谁人最靓的“崽”——财报显示,住手 2024 年 6 月 30 日,微信及 WeChat 的合并月活跃账户数进一步增至 13.71 亿,环比净增 1200 万,不愧 TOP 级国民 APP,翻一下海内最新人口普查数据就知道微信渗透有多恐怖了。

重大的用户基数托底,使得微信从“社交管道”向内容生态进化的速率正在加速:小程序、小游戏、视频号数据显示周全着花。

首先,视频号不负“全村希望”的期待,2024Q2 视频号总用户时长同比增进超 20%,靠近微信人士示意,这部门很洪水平上得益于微信团队推荐算法的增强和更多内陆化内容——辅助微信继续贴身从抖音、快手等头部短视频平台抢夺用户的时间和注重力,并通过拓展商品品类激励更多内容创作者介入直播带货,增强视频号直播带货生态。

一个可参照数据是,腾讯去年同期(2023Q2)曾披露过视频号对广告营业孝顺达 30 亿,占比超 12%——要知道,那时微信商业化刚处于起步阶段,现在孝顺曲线只会越发陡峭。

“微信团队正系统性地增强生意能力,为用户提供更流通的购物体验,并促进商家的销售。”上述人士以为,8月视频号小店升级为 “微信小店”正是为了加速微信生态向视频号的流动。

此外,一位电商服务商向虎嗅示意,抖音电商在狂奔历程中不停垒高电商门槛,部门商家已跟不上抖音的玩法。“抖音电商快速迭代和猛烈内卷连续给创作者、商家增压,刺激更多创作者试水视频号,生生将视频号逼制品牌的一个增量场景”——这背后,视频号则基于人>货、场的先天优势,深挖社交关系链的生意需求,以“人”为中央构建新生意场景。

其次,小程序的势能正在加速释放:一个可参照的数据是,腾讯在财报中披露,2024Q2 通过小程序促成的生意额实现同比双位数增进。

尤其,依托小程序生态的小游戏更是风头正盛:2024Q2 微信小游戏月活打破 5 亿大关,用户使用时长连续增进动员小游戏总流水同比增进超 30%——这背后,微信小游戏已累计服务超 40 万人次开发者,60 多款游戏 DAU 过百万、240 多款游戏季度流水超万万。

据 dataeye 统计,1-7 月 APP 游戏买量设计数为 2.8 亿,同比小幅提升 14%;小游戏 1-7 月买量设计数 1.2 亿,同比增速 75%,高于 1H 小游戏市场规模 60% 的增速。

许多读者可能缺少感知,但出海、短剧、小游戏被称为 2024 年最热的三大风口——尤其,小游戏(无需下载 App,“寄生”在微信、抖音小程序生态)正成为字节、微信赛马圈地的新疆土。

虎嗅以为,微信与抖音在小游戏疆土的博弈,不能仅从游戏层面去解读,要明白两家连续加码的逻辑就必须跳出游戏头脑——某种水平上,微信与抖音押注小游戏不是单纯结构游戏赛道,而是将小游戏看成强互动的广告池:小游戏即点即玩的特点,可以把广告曝光运用得更充实、链路更短,而高频、刚需、场景化、大 DAU ,恰恰可以通过广告组件完成商业化内循环。

甚至,小游戏的凶猛生长一度逼得苹果强制要求腾讯“堵住”小游戏的支付破绽,阻止开发者将用户引向外部支付系统从而逃过苹果抽佣。对此,腾讯高管回应称,希望以经济上可连续、同时以公正的条件来实现商业化。“我以为人人对现在情形的本质有一些误解,那就是现在我们并没有通过内购(绕开支付)对 iOS 上的小游戏举行商业化。"

最后,腾讯视频上半年的显示颇为亮眼,*是超水平施展。

腾讯视频于 2024Q1 押中《繁花》《猎冰》等剧集时,虎嗅就展望《庆余年2》的数据一定会让腾讯视频再次挤进财报“长脸”,没曾想《与凤行》《庆余年 2》《玫瑰的故事》《长相思2》均跑出漂亮的数据曲线,《庆余年 2》《与凤行》更是包揽 2024 年上半年中国网络视频平台播放量前两名,直接动员付费会员数同比增进 13% 至 1.17 亿。

固然,这背后阅文连系新丽传媒成熟的制作资源和厚实运营资源,替腾讯构建了“上游 IP 下游制作”联动模式,强化了内容的连续输出能力。

3、腾讯千亿“筑底”

金融科技与企业服务是近年来腾讯调整生长路径的“新宠”:2024Q2 营收 504 亿元,同比增进降至4%、创近 6 个季度新低。

拆开来看:金融科技服务收入增速放缓至低个位数百分比。

腾讯注释,主要源于商业支付收入增速进一步放缓,且风险管控措施的提升使得消费贷款服务收入下降——坦率说,消费疲软已是不争事实,自然会动员支付、信贷收入承压,这部门高度受市场转变及羁系影响,按下不表。

至于企业服务营业,经去年调整之后,收入同比增进超 10%,其中既有自研营业扩充的加持(如 SaaS、PaaS商业化加速,在多个行业头部客户渗透率超 50%),也源自企业微信商业化提升、视频号商家手艺服务费增进带来的增益。

详细而言:

一方面,腾讯想明了了 To B 营业借势的玩法,虎嗅领会到,住手 2024Q2 腾讯混元大模子已在近 700 个腾讯内部营业和场景中落地,包罗腾讯集会、企业微信等 SaaS 产物,并普遍应用于汽车、零售、教育、金融和医疗等行业;

另一方面,腾讯在 2024Q2 推出智能助手“元宝”,涵盖长文精读、文生图、图生 3D 功效,背靠民众号等独占内容生态升级深度 AI 搜索模式,使其 AI 内容搜索信息更全、内容更准。

值得一提的是,Q2 季度腾讯云升级大模子知识引擎、图像创作引擎、视频创作引擎三大 PaaS 产物,总体性能相比上一代提升 50%,让大模子实现零门槛“开箱即用”,逐步构建起 TDSQL(数据库) TencentOS(操作系统) TCE(专有云) TBDS(大数据)的全栈国产软件系统,并周全适配主流国产软硬件生态系统。

这背后离不开腾讯在手艺层面连续“烧钱”:财报显示,腾讯 2024Q2 研发开支投入达 172.77 亿元——若再将时间轴拉长,2018 年至今腾讯累计研发投入跨越 3026.09 亿元。

腾讯之以是下血本,深条理缘故原由在于:大模子浪潮的推动之下,人工智能正在为企业打开新的增进空间,而中国移动互联网已到了用户、流量趋于见顶的成熟期,羁系会更偏重产业互联网的推进与建设,这意味着手艺走到平台重构生态的要害时期,腾讯必须敢于纵身跳入 AI 浪潮(包罗手艺生态迭代、研发投入等),从而博一张未来的船票。

最后,腾讯员工数终于在 2024Q4 实现正增进——住手第二季度末,腾讯共 105506 名员工,较上一季度增添 719 人,或许预示着上一轮大厂降本增效潮靠近尾声。

综上,腾讯押注视频号、提振游戏、降本增效均取得显著成效,总算熬过最艰难的时刻,开启新的狂飙模式。

下一篇:闲鱼抽佣,卖家出逃-外盘期货