您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

卖起男性保健品,东阿阿胶「死去活来」?-期货

四年时间,东阿阿胶的业绩似乎迎来了“大反转”。

2019年,连续增进12年的东阿阿胶突然暴雷,由于该年度上半年的业绩降幅跨越70%,两个生意日里,公司市值蒸发38.66亿元。

重整旗鼓后,东阿阿胶的存货与信用减值风险逐步出清,2020年实现扭亏为盈,业绩最先回暖。

最近的一次“投资者关系流动纪录”显示,今年上半年,东阿阿胶主要产物动销显示较好,且公司各产物均稳健生长。其中,东阿阿胶块占比下降,复方阿胶浆占比逐步提升,桃花姬阿胶糕占比保持稳固。

东阿阿胶2023年财报也显示,其该年度净利润暴涨47.6%。这一年,公司还推出了新品牌“*围场1619”,进军男性滋补市场。

业绩利好下,东阿阿胶的股价青云直上,于今年5月触及71.05元的历史高点。然而,资源市场很快对其浇了一盆冷水。自6月20日起,东阿阿胶股价加速回落,近一个月跌幅靠近20%,现在已基本抹去年内所有涨幅。

资源市场的疑虑或许在于,当阿胶无法重走提价的老路,公司新营业的潜力或无法支持其现在的估值。东阿阿胶半年报预告也显示,其二季度利润增速已较一季度放缓。

耐久来看,东阿阿胶能否在巨亏后获得新生、重回高光时刻,仍有待考量。

1、纠偏与转型

东阿阿胶曾是资源市场的“白马股”。

1996年,“阿胶*股”东阿阿胶正式上岸深交所主板。2005年,华润团体入主东阿阿胶,尔后开启了这一传统滋补企业的黄金十年。

东阿阿胶财报显示,2006年至2017年间,其营收由10.76亿增进到73.21亿元,净利润则从1.49亿增进到20.44亿元。

然而,自2018年起,东阿阿胶的收入增进陷入瓶颈。且业内始终有看法以为,东阿阿胶过往的乐成,很洪水平确立在涨价之上。

据不完全统计,2006年至2018年间,东阿阿胶出厂价从每公斤196元涨到3858元,累计提价17次、涨幅靠近20倍。时代,公司股价整整翻了十倍。

稳固的涨价预期下,经销商只要囤货就能获得差价收益,消费者却越发“攀援不起”。“水煮驴皮”的舆论风浪,更是点燃了人们对阿胶功效造假的质疑。

2019年,东阿阿胶靠囤货和涨价确立的增进神话破碎,渠道库存积压、下游回款削减,导致营收下滑59.68%至29.59亿元,净亏损4.44亿元。 以业绩暴雷为节点,往后,控股股东华润团体对东阿阿胶的掌控逐步增强。

2019年12月,身世“华润系”的韩跃伟接替王春城担任东阿阿胶董事长。2020年1月,执掌东阿阿胶14年的秦玉峰辞去董事、总裁、法人职务,由在团体内部履职二十余年的高登峰接任。

往后一年半的时间里,东阿阿胶历经数次人事情动。在华润系的主导下,鼎力整理渠道库存成为公司生长的主旋律。很长一段时间内,东阿阿胶一边控制发货、调低出厂量,一边自动削减二级经销商,转而增强与连锁药店龙头、新零售渠道的互助。

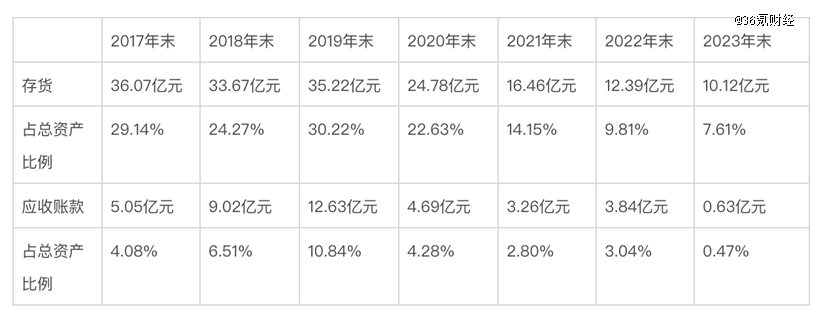

2019至2022年,东阿阿胶存货周转率由0.45次提升至0.88次,存货规模由35.22亿元降至12.39亿元;同期,公司应收账款规模由12.63亿元降至3.84亿元,相关周转率由2.73次优化至11.4次。

36氪据东阿阿胶年报制表

库存危急开端缓解后,由华润系主导的东阿阿胶,推翻了秦玉峰“重保健品轻药品”的生长思绪,最先强调阿胶背后的药品属性。

2022年,东阿阿胶确立组建医疗事业部,“复方阿胶浆”作为*大单品被推到台前。往后,公司鼎力推进复方阿胶浆药理研究。公然资料显示,2022年及2023年,东阿阿胶复方阿胶浆的销售额划分跨越9亿元和15亿元。

嘉士伯中国策后遗症

在理特咨询生命科学与医疗康健行业合资人唐正晔看来,复方阿胶浆当前的推广思绪与华润三九打造的“易善复”相似。即先通过构建产物的学术高地,再通过口碑流传动员药品在民众OTC渠道的销售。

唐正晔以为,复方阿胶浆现在的增进仍来自院内渠道的渗透率提升,“三年后是否能维持现在增速,最终要看院内学术系统建设情形,院外零售、尤其是民众零售渠道的生长情形。

据此前东阿阿胶透露,复方阿胶浆2024年的营收目的将跨越25亿元,增进10亿元以上。

此外值得关注的是,东阿阿胶始终在通过年轻化、多元化撬动更多消费者。

以*围场1619为例,36氪领会到,该品牌已被东阿阿胶视作阿胶外的第二增进曲线,且现在,*围场1619已从药品板块中脱离、提升为自力事业部,将以鹿茸为焦点因素抢占男性高端滋补赛道。

2、积弊已除?

不外,新兴产物的显示还不能决议东阿阿胶整体的生长态势。

东阿阿胶于2023年11月披露的三季报交流纪录显示,阿胶块、复方阿胶浆以及桃花姬阿胶糕三款焦点产物对公司的收入孝顺划分为50%、30%和10%。

反观中康控股开思系统向媒体提供的监测数据,2021年至2023年时代,*围场1619旗下龟鹿二仙口服液的销售额仅为2万元、3万元和1万元;海龙胶口服液的年销售额划分为62万元、34万元和10万元。

毋庸置疑,很长一段时期内,东阿阿胶的*大收入泉源仍是阿胶块。但在告辞了提价的逻辑后,该品类仍需面临行业整体的增进放缓挑战。

久谦中台数据显示,2020至2023年间,东阿阿胶阿胶块线上总销售额划分为3.05亿元、2.93亿元、1.87亿元、2.92亿元,2024年上半年为1.51亿元。仅从该数据看,东阿阿胶在线上的销售增速没有显著升沉。

“按理说,东阿阿胶库存已经消耗得差不多了、不应该降价,但年头到现在渠道价钱照样也许降了5%。”

有经销商向36氪反馈,东阿阿胶渠道库存已基本消耗完毕、流通价与2014年持平。不外,由于当前市场消艰辛不足,行业整体销售情形不佳。

一位在广州从事中药批发生意的商家告诉36氪,在他的考察中,由于利润空间低、现在药材批发市场主做阿胶的商家很少,但客户有牢靠的需求,以是都是与其他产物搭配销售。

在北京向阳区的一家药店,事情职员也对36氪示意,标价1499元的东阿阿胶,可以根据美团等线上平台的价钱结算。标价750元的240g福牌阿胶,甚至可以给到700元两盒的优惠价钱。

而在公司致力生长的康健消费品领域,东阿阿胶面临的挑战更多元。

“获客是传统滋补品转向大康健时面临的*挑战。”

EarlyData数据剖析师王炎旭示意,年轻人缺乏食用阿胶的理由,且对于整个行业来说,“水煮驴皮”的负面影响仍在。

事实上,阿胶并非气血滋补领域的*大单品。中泰证券研报引述中康数据显示,具有补气血功效的黄芪精和气血康口服液近几年也有较快增进,2019年至2023年复合增速划分为52%、12%。

相较之下,此前耐久依赖涨价提振业绩的东阿阿胶,在产物创新研发方面的能力严重不足。

有靠近东阿阿胶人士告诉36氪,东阿阿胶在最近三个“五年设计”周期中,基本没有新药品研发上市。现在,公司研发用度率维持在4%的水平,只有天士力、以岭药业的一半。

且在唐正晔的看法中,康健消费品市场快速迭代且多变、订单展望难度更高。“公司正在推进迅速供应链建设,也不清扫未来以投资并购手段补齐品类短板的可能。”

这些都意味着,东阿阿胶的生长蓝图需要大量资源投入来支持。想要证实自身的发展性,东阿阿胶还需要拿出更多的坚实证据。