您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

国产PA第一股唯捷创芯上市,破发大跌

我国作为全球集成电路疆土中至关主要的一部门,射频前端产业自然也迎来了高速生长期,介入竞争的海内企业数目日益增添。2022年4月12日,唯捷创芯(天津)电子手艺股份有限公司(以下简称“唯捷创芯”)正式在上海证券生意所科创板上市,但停止发稿为止,公司股价破发大跌。

唯捷创芯到底是一家怎样的企业?又是若何在一众射频前端企业中脱颖而出?未来又将面临怎样的挑战?本篇文章,笔者就从唯捷创芯的招股说明书中寻找上述问题的谜底。

海内PA模组龙头厂商,“华米OV”皆为股东

招股书显示,唯捷创芯确立于2010年,是海内最早从事射频前端芯片研发、设计的集成电路设计企业之一,深耕射频功率放大器产物领域,是海内PA模组龙头厂商,主要提供射频功率放大器模组产物,同时供应射频开关芯片、Wi-Fi 射频前端模组等集成电路产物,普遍应用于智能手机、平板电脑、无线路由器、智能穿着装备等具备无线通讯功效的种种终端产物。

从股东方面来看,唯捷创芯在此次刊行后除了IPO 民众股东外,共有33个股东,划分是Gaintech、荣秀丽、朱紫资源、北京语越、天津语捷、哈勃投资、OPPO 移动、孙亦军、维沃移动、天津语尚、天津语腾、小米基金、昆唯治理、西藏泰达、顺水孵化、集封投资、中芯海河、烟台博诚、杜宣、华芯投资、亦合投资、天创保鑫、澜阁投资、天创海河、长鑫投资、黄健、稳懋开曼、包文忠、天创鼎鑫、张红、天津语唯、远宇实业、李娜。

其中,Gaintech作为联发科100%控股子公司,虽占有较高的股份比例(28.12%),但需要注重的是,唯捷创芯现实控制人仍为荣秀丽和孙亦军,停止招股说明书签署日,两人直接持有和间接控制的公司股份比例合计为 38.29%。

为制止利益冲突,联发科、联发科投资和 Gaintech 于 2021 年 5 月配合出具了《关于唯捷创芯(天津)电子手艺股份有限公司持股 5%以上股东制止同业竞争的准许函》,对不从事同业竞争营业、对外投资限制及相关执法责任等事项做出了准许,准许限期自准许函签署日至准许人不再持有公司 5%以上股份时止。

除了联发科外,中国大陆手机四厂“华米OV”也皆为唯捷创芯的股东。其中,哈勃投资与天津语唯签署《股份转让协议》,并于 2020 年10月成为其股东。OPPO 移动、维沃移动、小米基金则与Gaintech、荣秀丽签署《股份转让协议》,并于2020年12月成为其股东。

详细来看,2020 年 10 月,哈勃投资通过股份转让方式取得唯捷创芯股份,持股数目为 1,957,592 股;2020 年 12 月,唯捷创芯实行资源公积转增股本,转增完成后,哈勃投资持股数目增添至 12,834,789 股。

2020 年 12 月,OPPO 移动通过股份转让方式取得唯捷创芯股份,持股数目为 1,862,099 股;2020 年 12 月,唯捷创芯实行资源公积转增股本,转增完成后,OPPO 移动持股数目增添至 12,208,697 股。

2020 年 12 月,维沃移动通过股份转让方式取得唯捷创芯股份,持股数目为 1,432,384 股;2020 年 12 月,唯捷创芯实行资源公积转增股本,转增完成后,维沃移动持股数目增添至 9,391,306 股。

2020 年 12 月,小米基金通过股份转让方式取得唯捷创芯股份,持股数目为 954,922 股;2020 年 12 月,唯捷创芯实行资源公积转增股本,转增完成后,小米基金持股数目增添至 6,260,867 股。

营收飙升,PA 模组占大头

从营收方面来看,唯捷创芯主要在2018年-2021年间实现收入规模的快速增进,整体营收从2.84亿元快速增进到35.09亿元,CARG 131%。究其缘故原由主要在于,2016年以前唯捷创芯以波导等小客户为主,今后唯捷创芯开展了品牌手机大客户的产物认证和供应链导入事情,并于2018-2021年逐步导入了小米、华为、OPPO、VIVO、荣耀等手机大客户,从而实现了收入水平快速提升。

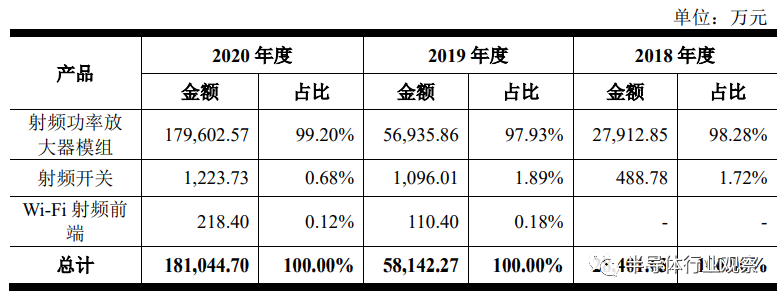

唯捷创芯在招股书里注释,讲述期内公司的营业收入所有泉源于主营营业收入,而其主营营业收入组成包罗了射频功率放大器模组(PA 模组)以及射频开关芯片及 Wi-Fi 射频前端模组。

图片泉源:招股书

从上图来看,PA 模组是唯捷创芯的主要营收及利润泉源,到了2020年,PA 模组销售占比已经高达99.20%。从2012年推出相符2G要求的射频功率放大器模组最先,十年时代,唯捷创芯从分立 PA 器件起步,已生长至以 MMMB PA 和 TxM 中集成度的 PA 模组产物为主,并陆续推出了3G、4G、5G PA模组。

从PA模组分类来看,由于2G 与 3G 智能手机市场已趋于萎缩,唯捷创芯2G PA 模组及 3G PA 模组销售情形也均出现出较大的跌幅,其中 2G 相关产物于 2019 年度最先便再未出货,3G PA 模组销售金额也延续下滑。

而介于4G 手机出货量趋于稳固,而且随着唯捷创芯最先向头部厂商规模化供应 4G 模组以及智能手机市场头部集中化的趋势,2019 年度及 2020 年度其4G PA 模组销售金额快速增进。讲述期内,唯捷创芯 4G 射频功率放大器产物累计出货超 8 亿颗。凭证 CB Insights 公布的《中国芯片设计企业榜单 2020》,唯捷创芯的 4G 射频功率放大器产物出货量位居海内厂商第一。

此外,在2019年5G正式最先商用后,5G 手机出货量迅速增进,唯捷创芯也在加大投入 5G PA 模组的研发及量产事情,2019年就推出了 5G PA 模组并于 2020 年规模量产销售, 讲述期内,唯捷创芯已有跨越 3,000 万颗 5G PA 模组实现销售。

与此同时,招股书还显示,唯捷创芯的射频功率放大器模组产物已应用于小米、OPPO、vivo 等智能手机品牌公司以及华勤通讯、龙旗科技、闻泰科技等领先的 ODM 厂商。

除了射频功率放大器模组外,唯捷创芯的射频开关芯片和 Wi-Fi 射频前端模组也已实现对小米、OPPO、vivo 等终端品牌厂商的大批量供应。在射频开关方面,唯捷创芯涵盖了单刀多掷、多刀多掷等种种模式的产物,用于种种通讯装备。在Wi-Fi 射频前端方面,唯捷创芯已经实现了 Wi-Fi 局域网通讯手艺下射频前端模组产物的销售。

迎接重重挑战的未来

对于召募资金的用处,招股书中也有了明确说明。唯捷创芯指出,拟首次果然刊行不低于 4,008.00 万股人民币通俗股(A 股),所召募资金扣除刊行用度后,将投资于集成电路生产测试项目和研发中央建设项目。

其中,集成电路生产测试项目实行主体为唯捷精测,总投资为 132,100.22 万元,建成后将提供射频前端芯片制品测试服务,将有助于唯捷创芯结构射频前端芯片的测试环节,进一步提升测试焦点手艺,知足射频前端芯片多样化、庞大化的测试需求,保障测试产能。

研发中央建设项目实行主体为唯捷创芯与上海唯捷,总投资为 67,921.60 万元,主要研发偏向包罗:5G 移动终端装备射频前端器件性能升级研发、Wi-Fi 射频前端模组研发、射频开关研发、通讯小基站射频相关产物研发、毫米波射频前端产物研发、医疗/车载领域相关产物开发、封装与可靠性研究。

对于未来,招股书在强调将不停增强产物性能,向高性能、高集度偏向深化产物结构的同时,也提到了所面临的挑战与不足。

研发职员规模相对较小

停止 2020 年 12 月 31 日,唯捷创芯研发职员 162 名;Skyworks、 Qorvo、Broadcom、Qualcomm、Murata 等国际领先的射频前端企业的研发团队职员设置在数千人以上,数目存在较大差距。

产业链介入度相对不足

唯捷创芯接纳 Fabless 模式运营,将集成电路的制造及封测环节交给产业链专业的供应商完成。而 IDM 企业在资源内部整合、全产业链品质管控等方面具备一定优势。随着唯捷创芯射频前端产物集成度不停提高、庞漂亮不停提升,导致测试难度和测试事情量都迅速增大,原有基于通用的测试方式越来越难以知足需求。因此,与接纳 IDM 模式的国际射频前端厂商相比,其产业链介入度需要进一步提升。

产物类型、应用领域厚实度相对不足

Skyworks、Qorvo、Broadcom 等国际着名集成电路企业,笼罩了射频前端的所有产物种类。而唯捷创芯的主要收入孝顺泉源于 PA 模组,其他射频前端芯片产物相对较少;其产物线宽度及手艺深度,仍与国际厂商存在较大差距。此外,虽然唯捷创芯也在努力拓展医疗康健、可穿着装备等多个应用领域,但相对国际着名厂商,仍存在一定的竞争劣势。

资金实力及研发投入相对不足

唯捷创芯2020 年营业收入 18 亿元,偕行业着名国际厂商 2020 财年营收规模在 30 亿美元至数百亿美元。相比于国际着名厂商,唯捷创芯的整体运营资金实力不足。此外,虽然讲述期内唯捷创芯研发总投入为 59,109.88 万元(含股份支付用度),但相较于国际厂商每年高达数亿美元的研发投入仍存在较大的差距。

写在最后

虽然面临着种种挑战,但当前本土终端品牌商的崛起,带给射频前端芯片足够的市场生长空间。更主要的是,近几年的国家政策也在鼎力支持集成电路产业的生长,在此靠山下,信托唯捷创芯的未来将有无限可能,我们拭目以待。

下一篇:元气森林们,若何「恒温」