您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

TCL电子:一道价值重估的难题

“你有多久没看电视吗?”“电视时机逐渐退出历史舞台吗?”就像曾经的收音机、CD机、BP机,随着移动互联网普及,种种电子消费品层出不穷,电视机时不时也要遭到这般灵魂拷问。

克日,在接受21世纪经济报道《慧见》栏目的独家专访时,谈及电视终端营业走向,TCL首创人、董事长李东生示意,“这确实是个很大的问题,中国市场电视机的销售已经最先下降,但未来看另有些新时机。”

简直,当下黑家电行业的暮年迈—TCL电子(HK.01070)正处于跨越市场周期的要害节点。

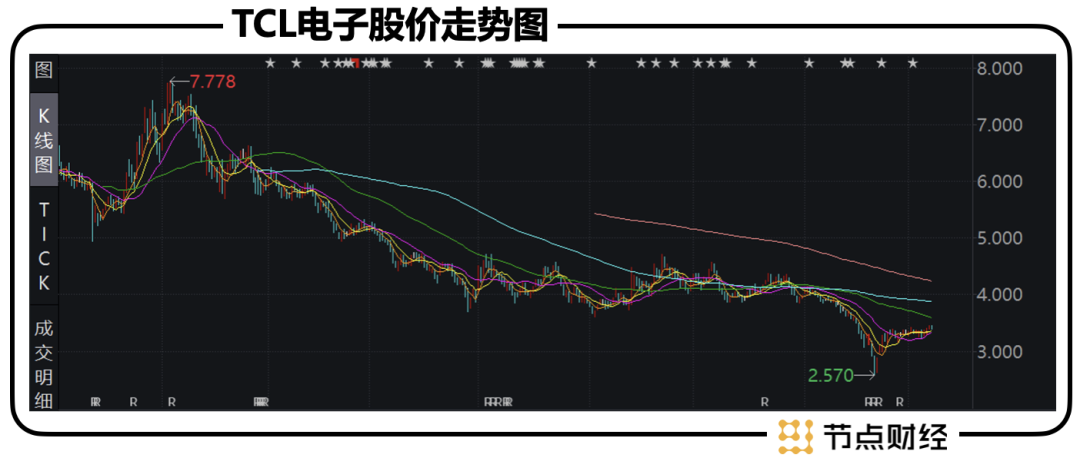

2021年财报显示,在营收大增46.9%的条件下,TCL电子的归母净利润缩水35.9%,股价回到2015年的水平。

透过数据,本文实验回覆这几个问题:

1、TCL电子为何增收不增利?

2、TCL电子的第二增进曲线是什么?

3、TCL电子的估值难点在那里?

01 、供需两头承压,TCL利润“受气”

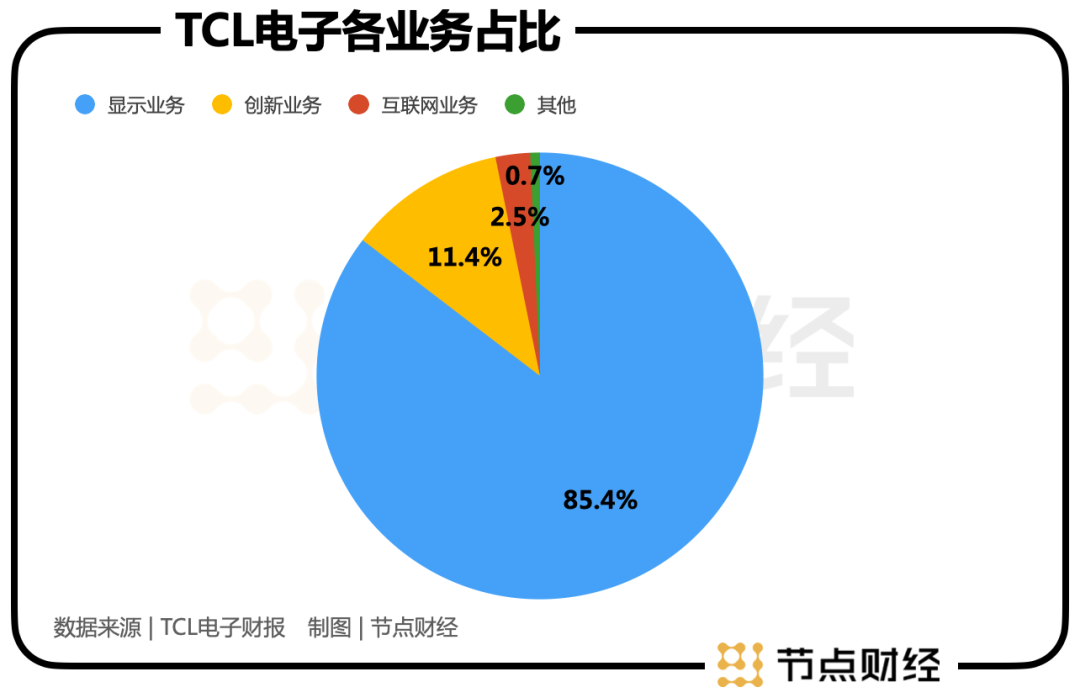

2021年,TCL电子将营业架构做了重新划分:显示营业、创新营业、互联网营业。

其中,显示营业,即TCL电子的传统主业,包罗消费级与商用显示屏共实现收入639.5亿港元,占总收入的85.4%,同比增进43.5%。

增进主要受益于手机、平板等中小尺寸显示产物量价齐升,动员收入同比增添29.5%至143.8亿港元,以及大尺寸显示营业产物结构优化,售价同比上浮26.1%,收入同比增添24.3%至492.7亿港元。

只管云云,囿于“宅经济”退潮,叠加全球面板涨价袭击,2021年公司盈利能力照样泛起了下滑,毛利率16.7%,同比削减2.3个百分点;连续谋划归母净利率1.6%,同比削减2.0个百分点。

凭证行业调研机构Omdia数据,2021年全球TV出货量同比下降5.3%至2.1亿台,销售额同比增进14.8%;凭证中怡康10全渠道数据,2021年中国市场TV行业整体零售量同比下降10.4%至3,703万台,零售额则同比上升15.2%至1,315亿元。

由此不难看出,电视市场在规模下行时,业内企业接纳提价战略应对。

但在另一头,原质料成本连续高位运行,涨价又涨了个“寥寂”。

从2020年5月起,电视面板履历了14个月罕有的单边上涨。周期最长、涨幅最大、全尺寸均涨是此时代的突出特征,部门主力尺寸面板价钱上涨甚至跨越150%-200%。

经节点财经考证,在电视产物制造中,屏幕占到整机成本的比重大于60%,具有典型的质料导向特征,这就决议了电视面板行情直接影响电视产物销售利润,但面向C端,企业险些不能能比照原质料一致提价,就像在面板价钱翻倍的情形下,电视整机终端售价仅涨30%-50%,这严重稀释TCL电子们的赚钱效应。

从已经披露年报的创维团体、深康佳A可见,都属于供需两头挤压下的利润“受害者”。

再者,TCL电子并没有在行情寡淡时缩减用度,期内销售及分销支出、行政支出、研发用度划分增进25.4%、84.2%、52.2%,扩大了毛利率和净利率的“铰剪差”。

然而,对于TCL电子,甚至更多的家电企业来说,更大的挑战在于用户行为习惯改变造成的开机率下降和终端需求萎缩。

当前的中国客厅,在展示和待客功效被严重弱化后,电视机逐渐从必选消费品往可选消费品过渡,一些年轻家庭甚至没有电视。纵然多数有电视的家庭,旁观时间也越来越短。

这意味着,市场的换机周期在拉长,购置需求的主要拉动力正在稳步下降。相关业内人士曾透露,当前电视剧平均换机周期在12年,远超7年平安使用期。

02 、从电视终端走向AloT市场

眼下,TCL电子的电视营业正遭遇发展“天花板”,若何构建新增进极成为企业的挑战。

从财报入手,TCL电子正从电视终端向AloT(人工智能 互联网)延伸,包罗智能眼镜13、路由器、智能穿着、智能家居等智能毗邻产物在内的创新营业和家庭互联网营业,为用户提供多屏实时互动、 全场景智慧感知的产物与服务。

换而言之,TCL电子盼望在AIoT新业态中找到第二条盈利曲线。

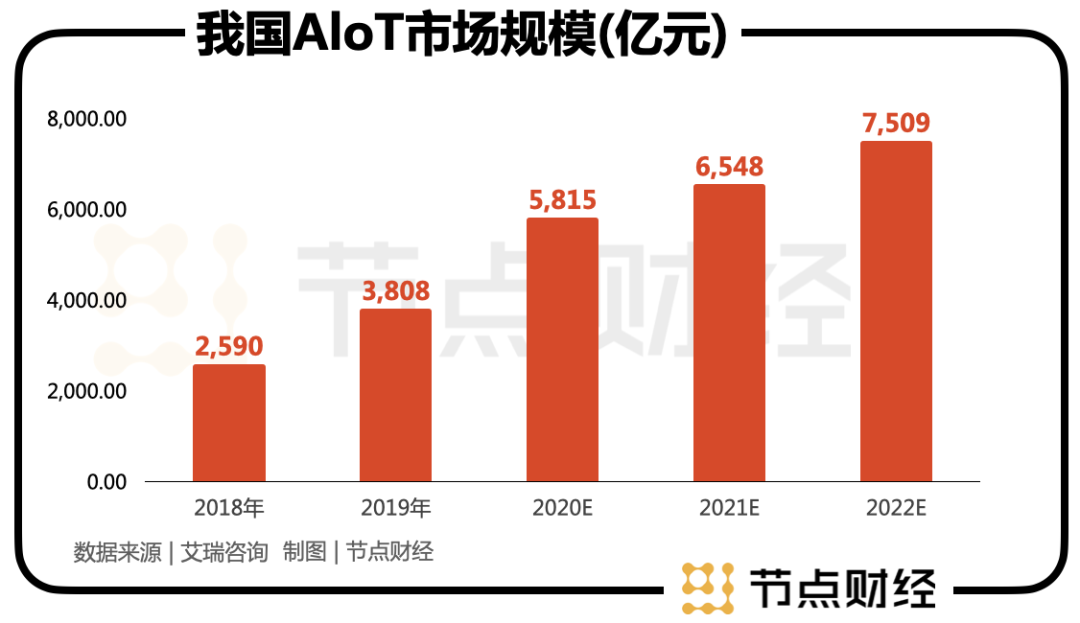

据艾瑞咨询数据显示,2020年中国AIoT市场规模超5800亿元,同比增进53%,预计2022年市场规模将到达7509亿元,2018至2022年的年均复合增进率30.49%,是一条高景心胸赛道。

2021年,TCL电子创新营业收入85.46亿港元,同比增进86.72%,营收占比从2020年的9%扩大到11.4%;互联网营业收入18.5亿港元,同比增进49.9%,占比基本和去年持平,为2.5%。

分板块看,智能毗邻和智能家居同比划分增进34.2%、78.9%;海内互联网营业(主要为雷鸟网络团体相关营业)收入达14.9亿港元,同比大幅增进63.7%;外洋互联网营业的收入达3.6亿港元,同比增进11.2%。

直观地讲,创新营业和互联网营业已成为拉动TCL电子的业绩的新引擎,但问题都是体量太小,不足以引致团体的规模增进。

拆解TCL电子的财报,近两年营收增进一定水平上依赖于并表,2019年4月并入雷鸟网络,2020年9月并入中小尺寸显示营业、智能毗邻相关营业,内生增进不多。

另外,根植于现实,AIoT这一看法肇始于2018年。随后不久,以BAT为代表的各互联网大厂、传统制造业巨头、以及新兴的独角兽都毫无犹豫地踏进,现现在早被“挤爆”。

诸如雷军曾在2020年头豪言,在“5G AIoT”战场上,未来5年小米将至少投入500亿元;京东推出“京鱼座”AIoT生态,专注智能生涯;华为5G AIoT,彰显万物互联雄心……

抛开上述对手不谈,格力、美的、海尔等头部家电企业,以及海信、创维、康佳等统一时代的老竞友也悉数下场。

郑重乐观而言,基于硬件优势,全球结构实力,TCL电子有逐浪御风、打开增量空间的时机,但需要指出的是,AIoT的内核是人工智能,并由此匹配感知、毗邻、交互、智能等全方位能力,这方面互联网企业对照善于,而传统企业的明白相对不深,且缺乏年轻人的“拥趸”,不是加装了超大屏幕就可以称之为AIoT家电的。

也就是说,在生态系统匹敌上,TCL电子处在弱势中。

03 、黑电行业的价值重估难题

TCL电子于1999年上市,市值一度超千亿港元,但近十年,其股价一直低位倘佯,住手2022年4月20日,收盘价为3.45港元/股,市值只剩86亿港元。

这时代,即便有利好新闻放出,资源市场对TCL电子也没有强烈的做多情绪。

譬如,2022年2月23日,TCL电子正式发售新品银弧极速智屏P11系列, 12nm制程工艺、拥有2.6T Al、双重120Hz……

可是,无论宣传的怎么高亢激昂,这款在堆料和设置上堪称“王炸”的电视却没有激起任何波涛,公司股价当天回响平平,越日更是暴跌3.92%。

实在,类似的尴尬不仅仅在TCL电子一家的身上有,康佳、创维、长虹等老牌黑电企业无一破例。

究其缘故原由,就像智能机打败功效机,MP3打败随身听,新手艺更新迭代,新产物推陈出新,电视面临着被手机、平板替换的风险,外加人口盈利和房地产盈利逐渐消退,彩电行业自2016起已由增量竞争进入到存量竞争。明了话就是事态已过。

该靠山下,“水大鱼大”几无可能,业内公司均面临发展兑现“烦恼”。

对于考究前瞻和展望的资源市场来说,一个天花板就在“头顶”的行业,能跑、能跳的空间都很有限,增进只会越来越难题。或者我们可以这么明白,资源的担忧永远在更远期的未来。

落在估值上,现在TCL电子动态市盈率7.12倍,创维团体5.22倍,深康佳12.87倍,海信家电A股15倍、港股8.82倍,基本相符传统制造业“硬件公司”的估值逻辑。

不外,资源市场又体现出区别看待态度,后两者由于营业加倍多元化,一个加码半导体与新质料,一个黑电、白电通吃,市盈率显著高于前两者。

值得注重的是,TCL电子和创维团体当下这个市盈率,还要谢谢2021年拉胯的净利润,否则只会更低。

节点财经斯以为,廉价从来都不是买入的主要理由,巴菲特最大的孝顺不仅仅是“捡烟蒂”理论,而是扩充了价值投资的内在,即投资者在寻找市面上可以买到的、价钱具有吸引力的“好”企业时,发展的看法是被纳入价值盘算当中的。

此外,资源关注利润,过低的盈利能力也是掣肘黑电企业估值的一个因素。以TCL电子为例,2021年净利率只有1.59%,2020年则为3.6%。

创维团体、深康佳、海信家电2021年净利率划分为3.84%、1.64%、3.47%,均较2020年有所下滑。拉长时间轴,这些企业净利率鲜少跨越5个点。

故而,他们的股价走势反映出类似认知:对于某些行业来说,耐久的下跌后,是又一次的价值投资时机;但对黑家电行业来说,耐久的下跌之后,仍然只有反弹的价值。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不组成任何投资建议,节点财经纰谬因使用本文章所接纳的任何行动肩负任何责任。